Belangrijkste items in vooruitzichten aandelenmarkt Q3 2025

- Na de rally noteren Amerikaanse aandelen weer tegen een lichte premie ten opzichte van onze Fair Value.

- Vooral groeiaandelen stegen naar een bijzonder hoge premie.

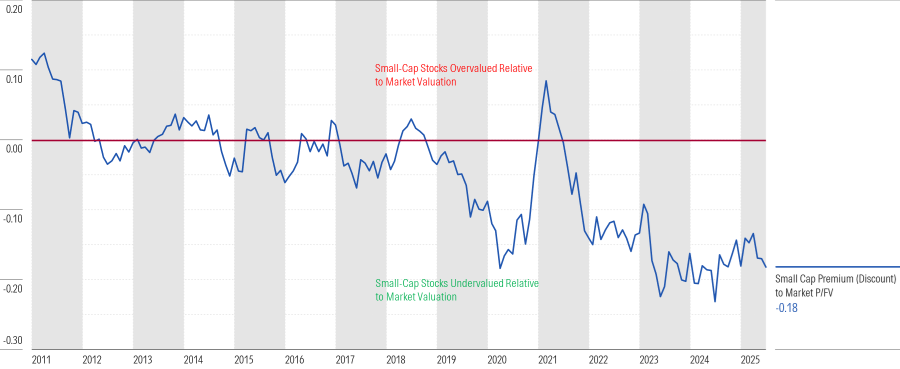

- Small-cap aandelen blijven zeer aantrekkelijk gewaardeerd, maar het kan even duren voordat ze aanslaan.

Vaak gedragen aandelenmarkten zich als een slinger en slingeren ze van overgewaardeerd naar ondergewaardeerd en weer terug naar overgewaardeerd - en dit jaar was zo’n periode. Hoewel we beleggers blijven adviseren om voor de lange termijn te beleggen, hebben recente marktschommelingen op de korte termijn kansen gecreëerd.

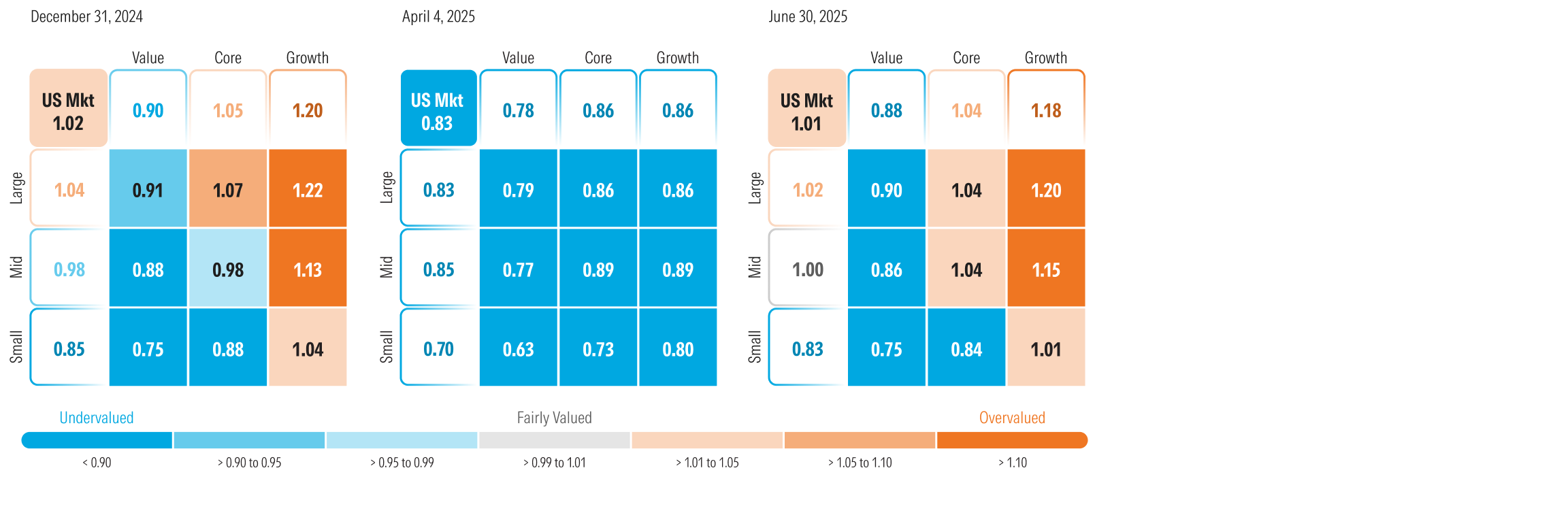

In onze 2025 Market Outlook merkten we op dat de Amerikaanse aandelenmarkt het jaar begon met een zeldzame premie ten opzichte van Fair Value. De publicatie van DeepSeek in januari was de katalysator die de uitverkoop van overgewaardeerde en te dure aandelen in kunstmatige intelligentie in gang zette en de neerwaartse trend werd nog versterkt na de aankondiging van de tarieven op 2 april. De markt daalde naar een zeldzame discount ten opzichte van Fair Value en in onze speciale Market Outlook update gepubliceerd op 7 april 2025 en in de aflevering van 7 april van onze wekelijkse podcast The Morning Filter, zijn we overgegaan op een overweight aanbeveling voor Amerikaanse aandelen. Kort daarna begonnen de aandelen aan een bijzonder sterk herstel toen de tarieven op pauze werden gezet en de markt zich realiseerde dat DeepSeek niet de aanvankelijk gevreesde bedreiging voor de AI-uitgaven was.

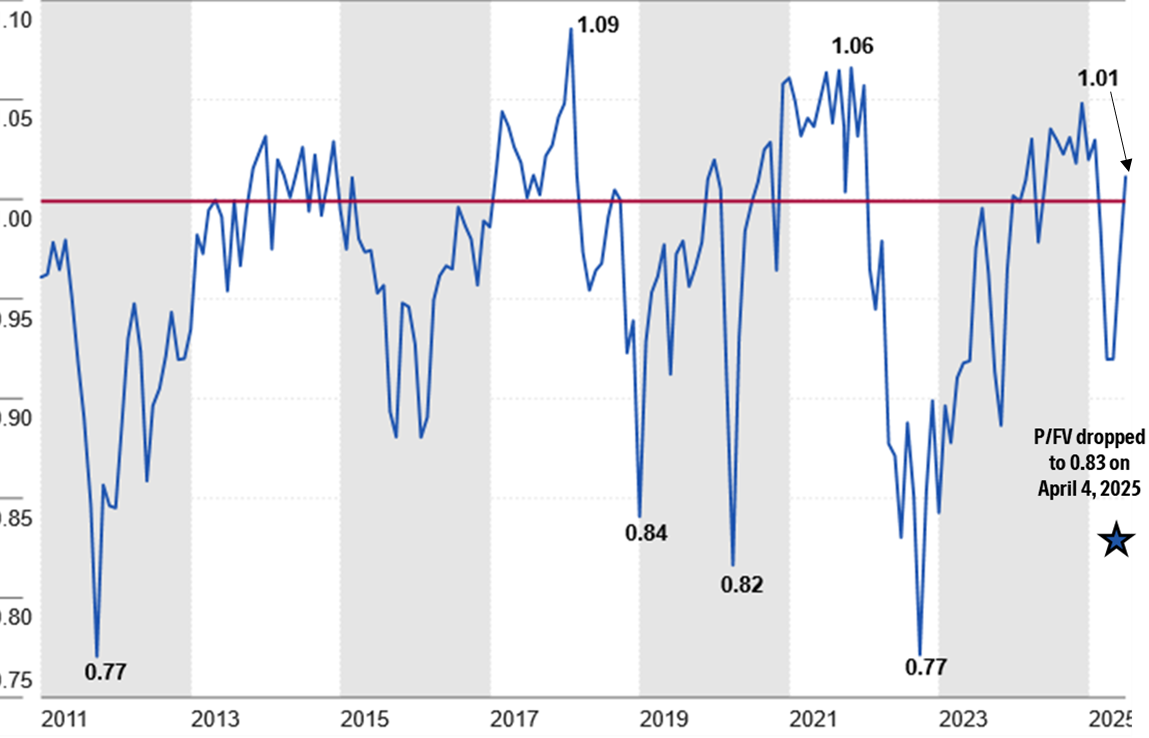

Op 30 juni 2025 werd de Amerikaanse aandelenmarkt verhandeld tegen een premie van 1% ten opzichte van onze Fair Value Estimate. Hoewel dit niet ongekend is, heeft de Amerikaanse aandelenmarkt sinds 2010 slechts in minder dan 30% van de tijd tegen een hogere premie gehandeld.

Vooruitkijkend vermoeden we dat de volatiliteit deze zomer zal terugkeren. De uitgestelde tarievendeadline nadert op 1 augustus, kort na het begin van het cijferseizoen voor het tweede kwartaal. Bij de huidige premie biedt de markt geen veiligheidsmarge om een neerwaartse buffer te bieden als de tariefonderhandelingen mislukken of als de winstverwachtingen voor het derde kwartaal beleggers teleurstellen.

Nu de markten een premie kennen, is positionering extra belangrijk

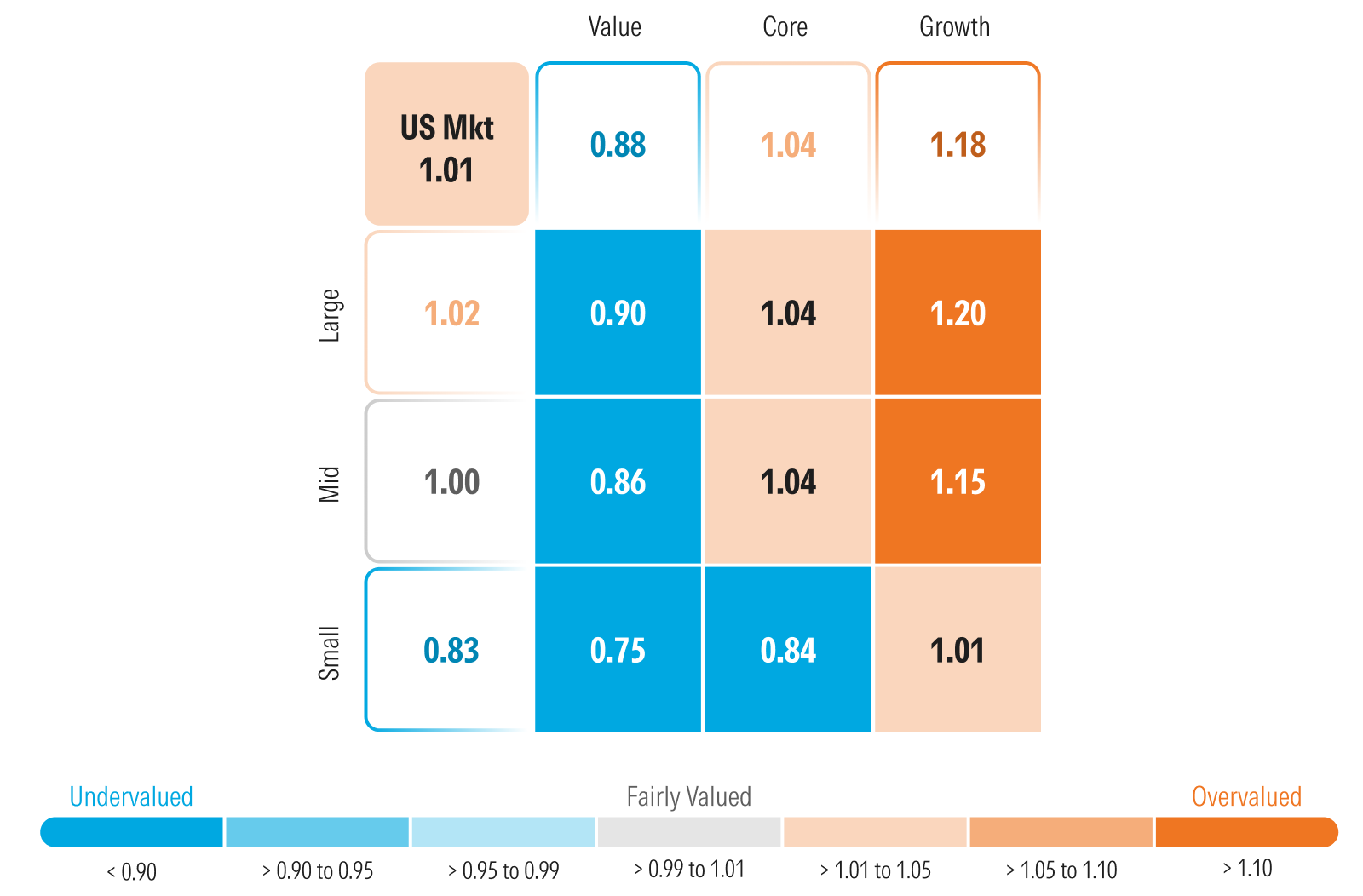

Nu de Amerikaanse markten weer handelen tegen een premie ten opzichte van een samenstelling van onze Fair Value, is positionering nog belangrijker dan gewoonlijk. We blijven pleiten voor een overwogen positie in de waardecategorie omdat deze wordt verhandeld tegen een korting van 12% ten opzichte van Fair Value. Om deze overweging te financieren, pleiten we ook voor een onderweging in de groeicategorie, omdat deze wordt verhandeld tegen een premie van 18% ten opzichte van de reële waarde. Groeiaandelen worden zelden met zo’n grote premie verhandeld en het meest recente voorbeeld was in december 2024, vlak voordat de dalende markt voor AI-aandelen begon.

Qua kapitalisatie blijven small-cap aandelen zeer aantrekkelijk, met een korting van 17% ten opzichte van onze Fair Value Estimate. Met large-cap aandelen die handelen tegen een premie van 2%, kunnen beleggers een overweging in small-caps financieren met een kleine onderweging in large-caps.

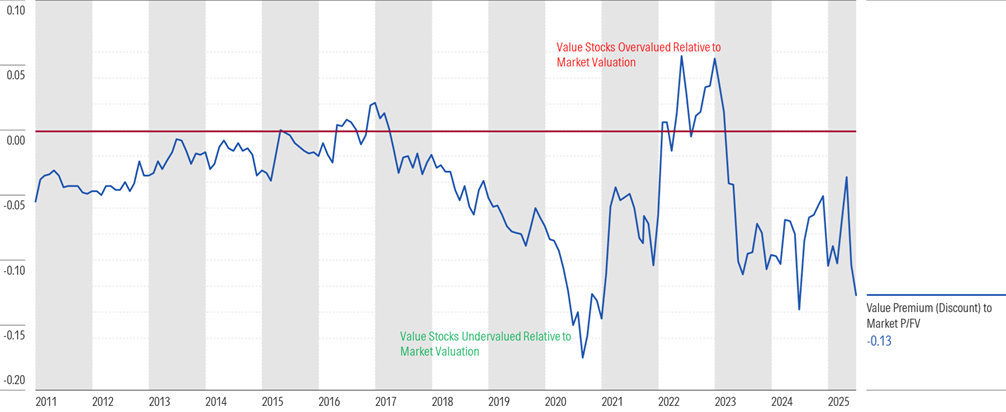

Niet alleen zijn waardeaandelen ondergewaardeerd op een absolute basis, maar ze blijven ook in de buurt van enkele van de meest ondergewaardeerde niveaus ten opzichte van de brede markt in de afgelopen 15 jaar. In een markt die overgewaardeerd raakt, zien we waarde in de relatief hogere dividendrendementen in de waardecategorie. Ondergewaardeerde aandelen met hogere dividendrendementen kunnen beleggers zowel opwaarts waardevermeerderingspotentieel van de aandelenprijs bieden als een rendement terwijl u wacht. Bovendien zouden deze aandelen met een lagere looptijd in een neerwaarts scenario minder moeten inleveren dan de brede markt.

Niet alleen zijn small-caps ondergewaardeerd op een absolute basis, maar ze blijven ook in de buurt van enkele van de meest ondergewaardeerde niveaus ten opzichte van de brede markt in de afgelopen 15 jaar.

Historisch gezien hebben aandelen van kleine bedrijven het het beste gedaan wanneer de Fed het monetaire beleid versoepelt, de langetermijnrente daalt en de economie op het punt staat om weer op te veren. Dat lijkt op de korte termijn niet het geval te zijn en hoewel deze aandelen ondergewaardeerd zijn, zal het misschien pas later dit jaar zijn dat ze beginnen te werken. Vanuit het oogpunt van monetair beleid verwacht het economenteam van Morningstar Wealth Management dat de Fed de federale rente dit jaar twee keer zal verlagen. Hoewel ze voorspellen dat het groeitempo tot het einde van het jaar zal vertragen, voorspellen ze dat de economie begin 2026 weer langzaam zal aantrekken. De langetermijnrente ligt momenteel in de buurt van het verwachte niveau voor 2025, maar zal later dit jaar een meerjarige neerwaartse trend inzetten.

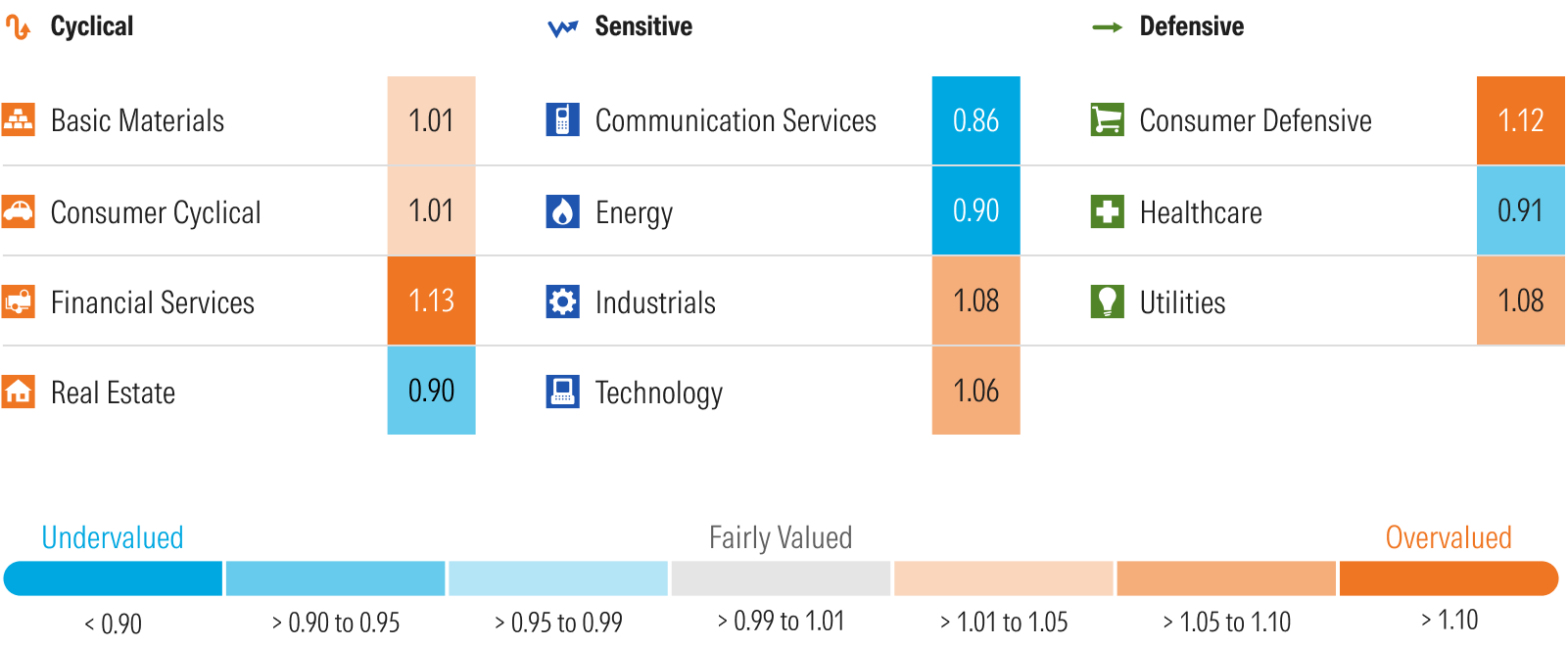

In deze sectoren zien we waarde

Sectorwaarderingen stegen over het algemeen toen een opkomend tij op de aandelenmarkt alle boten optilde. Ondergewaardeerde sectoren convergeerden naar Fair Value en overgewaardeerde sectoren werden nog verder overgewaardeerd. De uitzonderingen op de regel waren de sectoren gezondheidszorg en energie. Verliezen in deze sectoren hebben beide verder naar ondergewaardeerd terrein gebracht.

Gezondheidszorg

Aandelen in de gezondheidszorg vielen uit de gratie door de onzekerheid over hoe veranderingen in het overheidsbeleid en vergoedingen op het sentiment zouden wegen. Veel bedrijven die wetenschappelijke instrumenten, laboratoriumapparatuur, verbruiksgoederen voor diagnostiek en biowetenschappelijke reagentia verkopen, verkochten bijvoorbeeld uit bezorgdheid dat lagere overheidsuitgaven hun winstgroei zullen schaden. Dit kan misschien uitkomen voor bedrijven die aan door de overheid gesponsorde laboratoria leveren, maar wij verwachten dat de uitgaven van privébedrijven stabiel zullen blijven en denken dat de markt het neerwaartse risico overschat. Thermo Fisher Scientific TMO, bijvoorbeeld, krijgt 5 sterren na een daling van 18% op jaarbasis tot nu toe. Wij zien ook waarde bij de fabrikanten van medische hulpmiddelen, zoals Medtronic MDT met 4 sterren en Zimmer Biomet ZBH, die een rugwind blijven houden omdat de vergrijzing leidt tot een grotere vraag naar gewrichtsprothesen, pacemakers, defibrillatoren, hartkleppen, stents en insulinepompen.

Energie

Energieaandelen daalden mee met de olieprijzen, die daalden van $71,50 naar $65 per vat. Met hun grote marktkapitalisaties waren Exxon XOM met 4 sterren en Chevron CVX met 3 sterren de grootste dalers in de sector, hoewel de verliezen op deze aandelen in lijn waren met de bredere daling op olienamen. Fundamenteel denken wij dat olieaandelen ondergewaardeerd zijn, zelfs na het opnemen van onze relatief neerwaartse kijk op de olieprijzen. In onze waarderingsmodellen gebruiken we de termijnprijs voor olie van de markt voor de komende twee jaar en dan trappen we de prijs naar beneden naar onze prognose van een prijs halverwege de cyclus van $55 per vat voor West Texas Intermediate ruwe olie. Bovendien denken we dat oliebedrijven beleggers een natuurlijke afdekking in hun portefeuille bieden als de inflatie een comeback zou maken of als geopolitieke risico’s de olieprijzen zouden opdrijven.

Communicatie

Communicatie was de op één na best presterende sector dit jaar, maar blijft het meest ondergewaardeerd. Binnen de communicatiesector waren de rendementen bijzonder geconcentreerd. Meta Platforms META en Netflix NFLX waren goed voor 93% van het rendement van de sector in de eerste helft van 2025. Hoewel megakapaandeel Alphabet GOOG 4 sterren blijft krijgen en de waardering van de sector in zijn geheel naar beneden trekt, blijven we aanzienlijke waarde zien in veel traditionele communicatie- en media-aandelen, aangezien een groot deel van de sector 4 of 5 sterren krijgt.

Onroerend goed

De vastgoedsector bleef ook dit jaar achter bij de algemene markt. Er was geen sprake van een significante rendementsconcentratie, aangezien het bedrag van de winsten slechts iets groter was dan dat van de verliezen. Wij blijven de voorkeur geven aan vastgoed met defensieve kenmerken, zoals medische kantoorgebouwen, onderzoek en ontwikkeling, meergezinswoningen, gsm-masten en self-storage faciliteiten. Een voorbeeld is Healthpeak DOC, een REIT met 5 sterren die belegt in een gediversifieerde gezondheidszorgportefeuille van medische kantoorgebouwen, life science-faciliteiten, seniorenwoningen en ziekenhuizen. Naar onze mening impliceert de marktwaardering van het aandeel waarderingen van het onderliggende vastgoed die veel lager zijn dan waar dit soort faciliteiten op de open markt zijn verkocht.

Overgewaardeerde sectoren

De financiële sector was dit jaar een van de beter presterende sectoren, maar wij denken dat de markt de winstgroei op lange termijn overschat. Aandelen in de hele sector zijn over het algemeen overgewaardeerd, want het aantal overgewaardeerde aandelen is drie keer zo groot als het aantal ondergewaardeerde aandelen. Elk van de Amerikaanse megacapbanken - JPMorgan JPM, Bank of America BAC, Citigroup C en Wells Fargo WFC -heeft 1 of 2 sterren. Kredietdienstverleners zoals Visa V en American Express AXP met 2 sterren zijn overgewaardeerd, net als verzekeringsmaatschappijen zoals Progressive met 1 ster en Chubb CB en Marsh & McLennan MMC met 2 sterren. Beleggers die op zoek zijn naar mogelijkheden in de financiële sector, kunnen een van de weinige ondergewaardeerde aandelen US Bank met 4 sterren vinden.

De defensieve consumentensector blijft het meest overgewaardeerd, maar de sectorwaardering wordt naar het overgewaardeerde territorium geduwd door Costco COST met 1 ster en Walmart WMT, evenals Procter & Gamble PG met 2 sterren. Deze drie aandelen zijn goed voor 34% van de marktkapitalisatie van de index. Als we deze drie aandelen buiten beschouwing laten, handelt de rest van de sector tegen een redelijkere korting van 6% op de Fair Value. Wij vinden aandelen van bedrijven in verpakte voedingsmiddelen, zoals het met 5 sterren gewaardeerde Kraft Heinz KHC, dat tegen de helft van onze fair value handelt, bijzonder aantrekkelijk.

De nutssector is over het algemeen overgewaardeerd en biedt weinig ondergewaardeerde kansen. Hoewel we in onze financiële prognoses rekening houden met een grotere vraag naar elektriciteit, omdat AI-computing een veelvoud aan stroom vereist dan traditionele computing, denken we dat de markt de groei te lang overschat.

Binnen de industriële sector is het aantal overgewaardeerde aandelen 50% hoger dan het aantal ondergewaardeerde aandelen, met enkele van de grootste aandelen met een marktkapitalisatie van 1 of 2 sterren. Aangezien we verwachten dat de economische groei in de loop van 2025 sequentieel zal vertragen, zouden we bijzonder voorzichtig zijn met beleggen in industriële aandelen en zouden we aanzienlijke veiligheidsmarges eisen om ons te beschermen tegen vertragende winsten op de korte termijn.

Hoewel de technologiesector overgewaardeerd is, zien we nog steeds gerichte beleggingskansen omdat ons vertrouwen in seculiere rugwind, zoals cloud computing en de langetermijnexpansie van de vraag naar halfgeleiders, onveranderd blijft. Binnen de technologiesector springt generatieve AI er echter uit als het belangrijkste beleggingsthema. Bij de hardwareleveranciers blijft 3-sterrenbedrijf Nvidia worstelen om de grote vraag naar zijn producten bij te benen. Cloudleveranciers (met 3 sterren Microsoft’s Azure MSFT, met 3 sterren Amazon’s AWS AMZN en met 4 sterren Alphabet’s Google Cloud Platform) blijven extra capaciteit opbouwen, maar hebben nog steeds te weinig capaciteit. Tot slot nemen softwareleveranciers zoals ServiceNow NOW, met 4 sterren, steeds meer AI-mogelijkheden op in hun producten.

Wat moet een belegger doen?

Na de selloff en de daaropvolgende snapbackrally denken we dat dit een bijzonder goed moment is voor beleggers om de weging van hun portefeuille te herschikken. Meer specifiek zouden we winst willen nemen in die sectoren en aandelen die overgewaardeerd en overextended zijn en herinvesteren in die gebieden die ondergewaardeerd blijven.

Webinar over marktvooruitzichten derde kwartaal

Geïnteresseerd in een deep dive in de marktrendementen van dit jaar en onze vooruitzichten?

Doe mee met mij en hoofdeconoom Preston Caldwell van Morningstar Investment Management op donderdag 10 juli 2025 om 18.00 uur Europese tijd:

- Krijg inzicht in onze waarderingen en identificeer ondergewaardeerde kansen in categorieën, sectoren en aandelen.

- Belegbare thema’s voor seculiere groei op lange termijn benadrukken.

- We geven onze voorspellingen voor het reële Amerikaanse bruto binnenlands product, de inflatie en de rente.

- We beantwoorden live vragen van het publiek.

Registreer hier.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.

Correction: In een eerdere versie van dit artikel stonden onjuiste data in de eerste twee afbeeldingen.