Beleggers zijn nog steeds aan het bijkomen van een van de slechtste obligatiemarkten in de geschiedenis.

Tussen het sombere jaar 2022 op de Amerikaanse obligatiemarkt en de daling van de aandelenmarkt na het uitbreken van de oorlog tussen Rusland en Oekraïne, waren de jaren 2020 de enige marktcrash van de afgelopen 150 jaar waarbij de daling van een 60/40 portefeuille pijnlijker was dan de daling van een aandelenportefeuille.

Eerder dit jaar toonden we een belangrijke les uit de de afgelopen 150 jaar van beurscrashes: hoewel we kunnen garanderen dat er in de toekomst bearmarkten zullen zijn - gemiddeld ongeveer één per decennium - zal het aandeel altijd herstellen en naar nieuwe hoogtepunten stijgen.

Maar wat gebeurt er met de portefeuille van een belegger als een van die bearmarkten op een verschrikkelijk moment begint - bijvoorbeeld net op het moment dat de belegger de beoogde pensioendatum nadert? Of als ze geconfronteerd wordt met de slechtste obligatiemarkt in de geschiedenis?

Om de kracht van diversificatie bij het afwenden van de verliezen van een marktcrash te evalueren, keken we naar dezelfde periode door de lens van de 60/40 portefeuille. Dit is wat we vonden:

- Net als bij de aandelenmarkt is het onmogelijk om te voorspellen hoe lang het duurt voordat de obligatiemarkt of een 60/40 portefeuille zich herstelt van een neergang.

- Het opwaarts potentieel van een 60/40 portefeuille is veel minder dan dat van een aandelenportefeuille, maar de diepte van onvermijdelijke marktdalingen zal veel minder zijn.

Zo zagen de afgelopen 150 jaar eruit voor de 60/40 portefeuille.

150 jaar marktcrashes bekeken vanuit de 60/40 portefeuille

In de afgelopen 150 jaar waren er 19 dalende markten voor aandelen en drie dalende markten voor obligaties, dat wil zeggen perioden waarin de waarde van deze beleggingen met 20% of meer daalde. Dit heeft zich vertaald in 11 dalende markten voor een 60/40 portefeuille.

Onze analyse van de aandelenmarkt maakt gebruik van gegevens die voormalig onderzoeksdirecteur Paul Kaplan van Morningstar samenstelde voor het boek Insights into the Global Financial Crisis (deze gegevens omvatten maandelijkse rendementen die teruggaan tot januari 1886 en jaarlijkse rendementen voor de periode 1871-1885). Onze historische obligatiemarktanalyse maakt gebruik van gegevens die econoom Robert Shiller samenstelde voor zijn boek Market Volatility, die zijn afgeleid met behulp van een equivalent van het rendement op 10-jarige staatsobligaties.

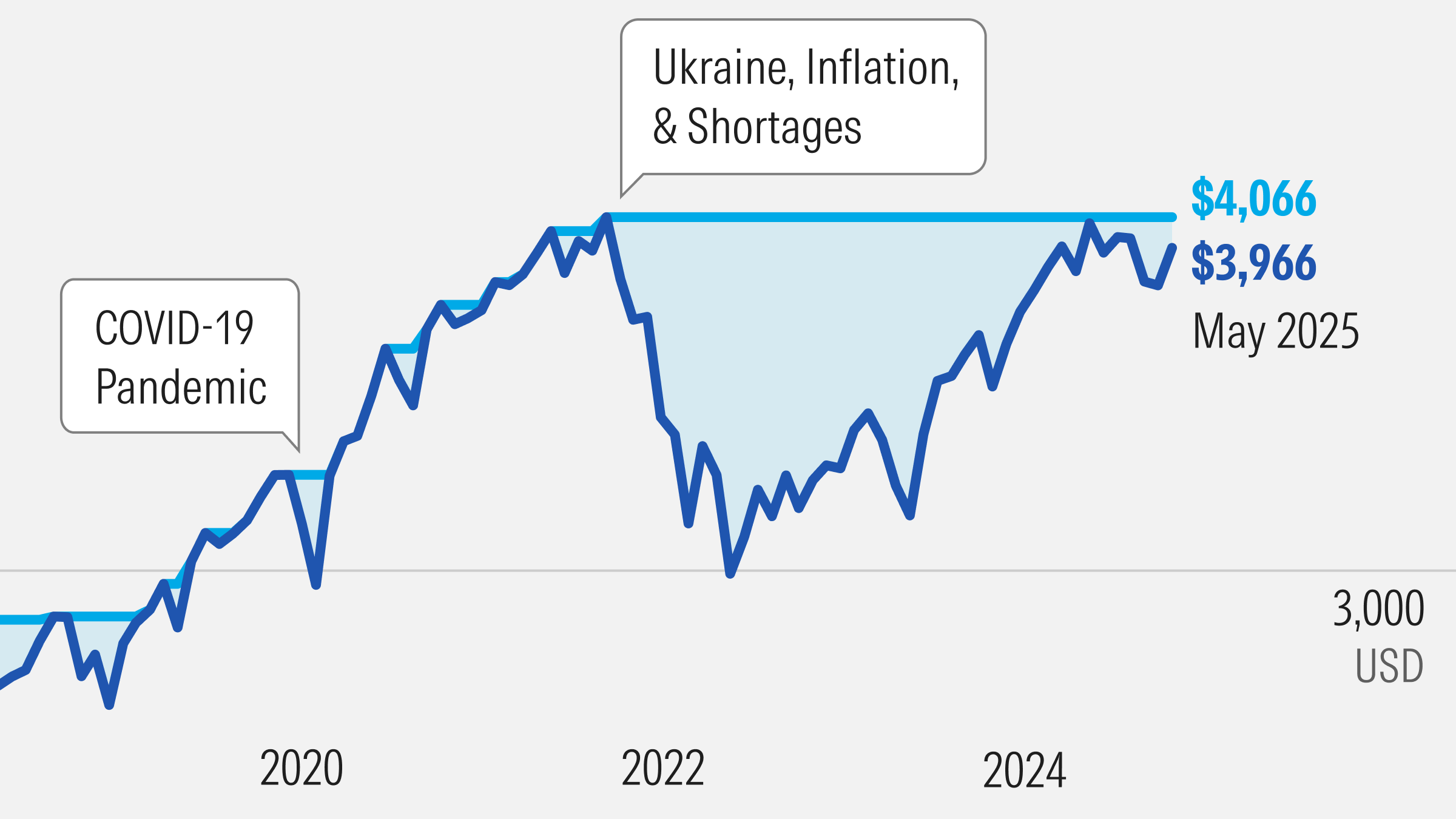

Zoals we eerder hebben laten zien, zou, als je het effect van inflatie meerekent, $1 (in Amerikaanse dollars van 1870) geïnvesteerd in een hypothetische Amerikaanse aandelenmarktindex in 1871 zijn gegroeid tot $30.369 eind mei 2025. Een dollar die was geïnvesteerd in een hypothetische Amerikaanse 60/40 portefeuille in 1871 zou zijn gegroeid tot $3.966 over dezelfde tijdshorizon.

Het zal geen verbazing wekken dat de uiteindelijke groei veel minder was voor een 60/40 portefeuille dan voor de aandelenmarkt.

Maar het punt is niet hoeveel de 60/40 groeide - het is hoeveel het niet verloor tijdens een neergang. Kijk eens naar enkele van de slechtste periodes op deze grafiek:

- De Grote Depressie: De beurscrash van 79% die bekend staat als de Grote Depressie (in meer detail geïllustreerd in de tabel hieronder) is de ergste daling op de grafiek, maar als je een 60/40 portefeuille aanhoudt, ervaar je slechts een daling van 52,6%.

- Inflatie, Vietnam en Watergate: De daling van 39,4% van de 60/40 portefeuille aan het begin van de jaren 70 was de op twee na slechtste daling op deze grafiek voor de 60/40, maar nog steeds aanzienlijk minder dan de daling van 51,9% van de aandelenmarkt.

- Het verloren decennium: De aandelenmarkt daalde met 54% in de loop van de jaren 2000 (een periode die zowel de dot-com baisse als de Grote Recessie omvatte) en klom pas in mei 2013 uit dit dal. De 60/40 portefeuille daalde daarentegen 24,7% in het begin van de jaren 2000 - minder dan de helft van de daling van de aandelenmarkt. En in 2007 kwam de portefeuille kort onder water uit voordat het in oktober 2007 een tweede keer naar beneden ging.

De pijn van aandelenmarktcrashes versus de pijn van crashes in de 60/40 portefeuille

Hoe ernstig waren deze marktcrashes?

Om de ernst van elke marktcrash te beoordelen, gebruiken we een raamwerk dat Kaplan de “pijnindex” noemt. Dit raamwerk houdt rekening met zowel de diepte van elke marktdaling als met hoe lang het duurde om terug te keren naar het vorige niveau van cumulatieve waarde. En om de ernst van deze neergangen te meten, meten we het volume van het “meer” dat een neergang creëert.

De onderstaande tabel laat zien hoe alle dalingen van de aandelenmarkten en 60/40 portefeuilles van de afgelopen 150 jaar zich verhouden tot de ergste neergang sinds 1870 - de beurscrash van de Grote Depressie.

Dat wil zeggen, de crash van de aandelenmarkt tijdens de Grote Depressie heeft een “pijn ten opzichte van het ergste historische verlies” van 100%. En gedurende dezelfde periode heeft een 60/40 portefeuille slechts een “pijn ten opzichte van het ergste historische verlies” van 23%. Dus omdat de 60/40 portefeuille 53% daalde ten opzichte van de 79% van de aandelenmarkt (en omdat deze veel sneller herstelde naar zijn vorige hoogste punt), ondervonden beleggers die de 60/40 portefeuille aanhielden slechts een kwart van de pijn die beleggers ondervonden die alle aandelen aanhielden.

De tabel hieronder toont de bearmarkten van de afgelopen 150 jaar, gesorteerd op de ernst van de pijn.

Zoals je kunt zien, heeft de 60/40 portefeuille minder pijn geleden dan het aandeel tijdens bijna elke marktcrash van de afgelopen 150 jaar.

De Grote Depressie was 4 keer pijnlijker voor de aandelenmarkt dan voor een 60/40 portefeuille. Het Verloren Decennium, de langste periode op deze grafiek, was meer dan 7 keer zo pijnlijk voor de aandelenmarkt. En de door coviden veroorzaakte crash van de aandelenmarkt in maart 2020 werd zelfs nauwelijks geregistreerd voor de 60/40 portefeuille (die slechts een daling van 8,5% noteerde). In totaal heeft een 60/40 portefeuille 45% minder pijn geleden dan een aandelenportefeuille tijdens de beurscrashes van de afgelopen 150 jaar.

Interessant genoeg was er maar één periode waarin de 60/40 portefeuille meer pijn leed dan de aandelenmarkt - de periode waarin we ons nu bevinden.

Wanneer de 60/40 portefeuille meer pijn ondervindt dan de aandelenmarkt

Zowel de aandelenmarkt als de 60/40 portefeuille kwamen in december 2021 in een dalende markt terecht als gevolg van de oorlog tussen Rusland en Oekraïne, de toegenomen inflatie en tekorten in de aanvoer. En op dat moment had de obligatiemarkt al te maken met een neergang die in april 2020 begon met de door coviden veroorzaakte marktcrash.

Maar terwijl de aandelenmarkt in september 2024 herstelde tot zijn vorige hoogtepunt, is de obligatiemarkt nog niet volledig uit het dal geklommen. Deze daling was zo ernstig dat de 60/40 portefeuille niet kon terugkeren naar zijn vorige hoogtepunt. Dit is de enige keer in de afgelopen 150 jaar dat de 60/40 portefeuille meer pijn heeft geleden dan de aandelenmarkt.

Toch was de daling van een 60/40 portefeuille, zelfs in deze obligatiemarkt die maar eens in de 150 jaar voorkomt, minder diep dan die van de aandelenmarkt of de obligatiemarkt alleen.

En dit herhaalt waarom we diversifiëren: dus ongeacht of de volgende once-in-a-lifetime marktdaling komt van aandelen of obligaties, de pijn die uw portefeuille ervaart zal niet zo ernstig zijn.

Marktcrashes: aandelenmarkt versus 60/40 portefeuille

Om beter te begrijpen hoe marktdalingen kunnen doorwerken op de aandelenmarkt en in een 60/40 portefeuille, bekijken we twee perioden door de lens van percentage verloren of niet verloren.

Verloren decennium (Dot-com baisse en wereldwijde financiële crisis): 2000-2013

Deze marktcrash begon in augustus 2000 met de dot-com baisse en de aandelenmarkt heeft zich nooit volledig hersteld tot mei 2013 (na de wereldwijde financiële crisis).

Toen de aandelenmarkt het dieptepunt bereikte in september 2002 en 47,2% van zijn vorige hoogste punt had verloren, had de 60/40 portefeuille slechts 24,7% van zijn waarde verloren.

En na een korte periode waarin de aandelenmarkt op weg leek naar een opleving in 2007, dook ze weer omlaag. Het tweede dieptepunt (uiteindelijk het laagste punt in deze hele periode) werd bereikt in februari 2009, toen de aandelen 54% minder waard waren dan het vorige hoogtepunt. Op dat moment was de 60/40 portefeuille 23,7% minder waard dan voorheen.

In totaal was de “pijn ten opzichte van het ergste historische verlies” 8 keer groter voor de aandelenmarkt dan voor de 60/40 portefeuille in deze periode.

Dit patroon van de 60/40 portefeuille die minder ernstige en kortere dalingen doormaakt dan de aandelenmarkt is ook terug te vinden in de meeste andere marktdalingen in onze geschiedenis.

Oekraïne, stijging van de inflatie en aanbodtekorten: 2022-heden

Omgekeerd, kijk eens naar de marktdaling waar we vandaag de dag nog steeds uit komen.

De aandelenmarkt (en bij uitbreiding de 60/40 portefeuille) daalde eind 2021 met 28,5% als gevolg van de oorlog tussen Rusland en Oekraïne, de toegenomen inflatie en tekorten in de bevoorrading.

Op dat moment bevond de obligatiemarkt zich nog steeds in het dieptepunt van een daling die in april 2020 begon.

Hoewel hun totale verliezen in 2020 klein waren, bleven obligaties in 2021 onder water staan en hadden ze een bijzonder slecht 2022 - het enige jaar in onze hele periode van 150 jaar waarin obligaties geen enkel diversificatievoordeel boden tijdens een marktdaling. Alles bij elkaar daalde de 60/40 portefeuille met 25,1% in 2022.

De rol van de 60/40 portefeuille in het overleven van marktdalingen

Beleven we dus echt een beleggingsgebeurtenis die je maar één keer in je leven meemaakt? Misschien.

Maar hoewel de huidige dalende markt van de 60/40 portefeuille langer duurt dan de meest recente dalende markt van de aandelenmarkt, is het goed om te onthouden dat deze nooit een diepere daling heeft bereikt.

De 60/40 portefeuille verzachtte de klap van bijna elke marktcrash: Een paar van de afleveringen op onze oorspronkelijke tijdlijn van crashende aandelenmarkten kwamen niet eens voor op de lijst van dalende markten van de 60/40 portefeuille. En het omgekeerde geldt ook voor obligaties: Terwijl obligaties in het midden van de 20e eeuw een volle 40 jaar in een dalende markt bleven, herstelden 60/40 portefeuilles zich van verschillende neergangen en bereikten nieuwe hoogtepunten.

Maar we kunnen niet weten hoe lang het zal duren voordat de markten zich herstellen van een crash, of waar de volgende crash vandaan zal komen. Daarom is diversificatie nog steeds de beste manier om door de onzekerheid op de marktte navigeren -zowel op de aandelen- als obligatiemarkten - terwijl je belegd blijft voor de lange termijn.

Dit artikel bevat gegevens en analyses van Paul Kaplan, Ph.D., CFA, voormalig onderzoeksdirecteur bij Morningstar Canada, en Hal Ratner, hoofd onderzoek bij Morningstar Investment Management.

Aan dit artikel werkten ookgegevensjournalist Bella Albrecht en hoofdredacteur Jerry Kerns van Morningstar magazine mee.

De auteur of auteurs hebben geen positie in effecten die in dit artikel genoemd worden. Ontdek meer over Morningstar's redactionele beleid.