Daarnaast hebben ontwikkelingslanden ook de neiging snel te groeien, wat het rendement potentieel kan verbeteren. Om deze reden waren onder meer de rendementen van opkomende schulden in het verleden hoger dan die van bijvoorbeeld de Amerikaanse staatsobligaties.

In de top 5 van deze week kijken we naar de ontwikkeling van het schuldpapier van opkomende landen in harde valuta. De meest toonaangevende index op dit gebied is JPM EMBI Global Diversified index. Deze index bestaat voor grofweg 80% uit schuldpapier van sovereigns en worden doorgaans uitgegeven in harde valuta, waarvan de Amerikaanse dollar het meest dominant is.

Andere valuta’s zoals de euro of Japanse yen zijn vaak minder courant, maar door de search voor yield waren deze valuta’s erg in trek bij investeerders over de afgelopen jaren. De overige 20% bestaat uit quasi-sovereigns, dan kun je denken aan bedrijven die geheel of gedeeltelijk in handen zijn van de overheid zoals Pemex (een Mexicaans staatsbedrijf voor aardolie-industrie) en Petrobras (een semi-publieke Braziliaanse multinational in de aardolie-industrie).

Lagere kredietbeoordeling

Vanwege het grotere economische en politieke risico dat in deze landen aanwezig is, is de kredietbeoordeling op obligaties van opkomende markten doorgaans lager dan die op obligaties van ontwikkelde markten. Vanwege het vermeende hogere risico om in deze activa te beleggen hebben deze staatsobligaties een hoger rendement dan de stabielere obligaties in ontwikkelde landen.

Dat het risico hoog is zien we ook terug in in de kredietbeoordeling, 45% van de 773 emittenten die onderdeel uitmaken van de JPM EMBI Global Diversified index heeft een kredietwaardigheid lager dan investment grade en 20% van de 773 emittenten bestaat uit landen die kleiner en minder makkelijk toegankelijk zijn. We noemen deze landen ook wel frontier markets.

Perfecte storm

De opkomende markten maken op dit moment een perfecte storm door. Een ongekende combinatie van externe schokken, zoals de COVID-19 pandemie, de olieprijsdaling, de toegenomen wereldwijde risicoaversie en het vooruitzicht op een wereldwijde recessie, leidde tot een brede uitverkoop van aandelen en obligaties in opkomende landen. De toonaangevende index JPM EMBI Global Diversified index daalde sinds de uitbraak van COVID-19 (20 februari tot en met 14 april) met 12,78%.

Wat daarbij in het bijzonder opvalt is het verschil in risico-opslag van schuldpapier van opkomende landen met een kredietwaardigheid van investment grade (55% van de 773 emittenten) en high yield obligaties (45% van de 773 emittenten). Deze spread liep op naar 607 basis punten en was daarbij 100 basis punten hoger dan het vorige record van oktober 2008.

Grote schok

Voor sommige zwakkere economieën was de huidige schok bijzonder groot, aangezien het aantal distressed overheidsemittenten (die met spreads van meer dan 1.000 basispunten) tot een recordniveau stegen. Voorbeelden zijn bijvoorbeeld Argentinië, Suriname en Ecuador. Olie-importerende economieën zoals Turkije en Indonesië lieten over het algemeen een relatief betere performance zien dan olie-exporterende landen die door de enorme daling van de olieprijs harde klappen incasseerden, bijvoorbeeld Angola en het staatsoliebedrijf van Mexico, Pemex.

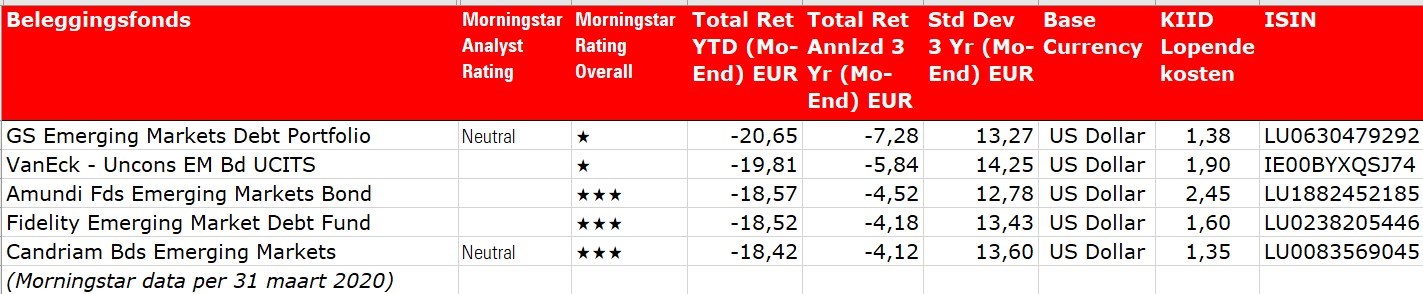

De Top 5

In de top 5 van deze week de slechtst presterende beleggingsfondsen in de categorie Global Emerging Markets Bond, gerangschikt op het rendement in euro’s sinds begin van het jaar, van januari 2020 tot en met maart 2020.

Goldman Sachs Emerging Markets Debt Portfolio

Het slechtst presterende fonds in deze top 5 is Goldman Sachs Emerging Markets Debt Portfolio. Het betreft hier de duration-hedged share class waarbij een overlay wordt gebruikt om het renterisico af te dekken. Het fonds heeft een Morningstar Analyst Rating van Neutral. Eind februari 2020 had het fonds een zwaardere allocatie binnen het High Yield segment van schuldpapier in opkomende martken. Dat droeg bij aan een hogere beta dan haar benchmark waardoor het fonds relatief harder geraakt werd.

Daarnaast viel op dat een aantal valuta bets niet goed uit hebben gepakt zoals de Poolse zloty, Mexicaanse peso en de Russische roebel. De overwogen positie in Argentinië zorgde ook voor een drukkend effect op het rendement omdat dit land afstevent op haar negende default sinds het ontstaan van de republiek Argentinië.

Samuel Finkelstein is hier al meer dan 15 jaar lead portfoliomanager. Finkelstein wordt ondersteund door drie soevereine economen, negen handelaren en elf kredietanalisten. De investeringsbenadering van deze strategie met betrekking tot de selectie van staatsobligaties en bedrijfsobligaties is relatief eenvoudig. Soevereine analisten stellen landenvisies en risicofactoren voor op basis van hun fundamentele analyse van de fiscale, commerciële en monetaire situaties in elk van de 60 landen die ze coveren. Traders en bedrijfsanalisten richten zich op security selectie en relative value trades, terwijl de lead portefoliomanager verantwoordelijk is voor het bewaken van marktrisico's.

Candriam Bonds Emerging Markets

Op de vijfde plek in deze top 5 vinden we Candriam Bonds Emerging Markets dat ook een Morningstar Analyst Rating van Neutral heeft. Het fonds wordt beheerd door Diliana Deltcheva, zij werd in juni 2015 aangesteld als lead portfoliomanager van dit fonds en als hoofd van het emerging debt team van Candriam. Ze verving Isabelle Rome, die begin 2013 het management van Luc D'hooge had overgenomen. Hij beheerde dit fonds van 2000 tot 2013. Het fonds belegt voornamelijk in staatsobligaties en quasi-overheidsobligaties die zijn uitgegeven door opkomende landen en luiden in Amerikaanse dollars en in mindere mate in euro's.

Het proces is er op gericht inefficiënties in de markt te zoeken door relative value strategieën toe te passen. Deltcheva neemt geen dominante top-down visie in, maar laat de algehele positionering van het fonds grotendeels over door bottom-up landenkeuzes. Deze relative value benadering die is gericht op ondergewardeerd staats- of bedrijfspapier heeft veel performance gekost. Op het moment dat geld- en kapitaalmarkten geconfronteerd worden met systematisch risico stijgen spreads over de volle breedte van verschillende asset klassen.

Hoewel het fonds onderwogen was in export georienteerde landen was er een overwogen positie in landen met een hoge beta op dit vlak. Zo had het fonds posities in Angola en Equador. Andere relative value bets waren landen die in de problemen kwamen zoals Argentinië en Suriname. Daarnaast was er een overwogen positie in het High Yield segment van schuldpapier van opkomende landen en dat zorgde door de stijging van de spreads voor een drukkend effect op de performance. De blootstelling aan obligaties in lokale valuta was niet noemenswaardig voor de impact op het rendement.

Top 5 Global Emerging Markets Bond

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.