Aandelen analyseren op duurzaamheid is nieuw voor Morningstar, maar deze expertise bestaat al langer op het gebied van beleggingsfondsen. De Morningstar Sustainability Rating beoordeelt al sinds 2016 beleggingsfondsen op duurzaamheid, zodat fondsbeleggers duurzaamheid kunnen laten meewegen bij hun beleggingsbeslissingen.

Nu kunnen ook aandelenbeleggers die duurzaamheid een grotere rol willen geven bij hun beleggingskeuzes, gebruik maken van Morningstar's kennis op het gebied van duurzaamheid.

Economic Moat versus ESG

Eerder zagen we dat bedrijven met een Narrow of Wide Moat beter in staat zijn om ESG-risico’s te lijf te gaan. Bijvoorbeeld een bedrijf dat een sterke positie heeft in een markt die lastig toegankelijk is voor nieuwkomers, zal minder negatief effect ondervinden van controverses als die optreden, dan bedrijven die er minder sterk voor staan. Omgekeerd kan een krachtig duurzaamheidsbeleid een bedrijf een voorsprong geven op concurrenten als afnemers en klanten juist dat bedrijf uitkiezen vanwege de duurzaamheidsinspanningen.

Bedrijven die weinig aandacht besteden aan duurzaamheid, lopen het risico dat ze op langere termijn op achterstand raken. Afnemers kunnen overstappen naar concurrenten die dat beter voor elkaar hebben, en zo raken marktpositie en uiteindelijk omzet en winst, en in het kielzog daarvan ook de beleggingsrendementen, in een glijvlucht.

ESG is voortdurend in beweging, al was het maar door veranderende of strenger wordende regelgeving. Bedrijven die te weinig of te laat investeren in veiligheid van hun producten maar ook bijvoorbeeld hun medewerkers, kunnen achterop raken en uit de gratie bij klanten.

De drie factoren

Bij elk van de drie factoren Environmental (milieu), Social (sociaal beleid) en Governance (goed ondernemingsbsutuur) geven Morningstar-analist Tancrede Fulop en zijn team voorbeelden van sterke en zwakke bedrijven op het gebied van duurzaamheid en de manier waarop zich dat tot hun Economic Moat rating verhoudt.

1. Environmental

Op het gebied van milieu denken veel belegger meteen aan energiebedrijven. Niets zo vervuilend immers als oliewinning. Dat wordt onderstreept door schandalen zoals de grote olievervuiling door de ramp met het BP-olieplatform Deepwater Horizon. Ook kwesties als de grote bosbranden in Californië en de rol die dienstverlener PG&E daarbij gespeeld heeft, zetten milieu en klimaat duidelijk op de kaart bij het grote publiek en beleggers in het bijzonder. Zulke controverses leggen het vergrootglas op hoe bedrijven omgaan met milieurisico’s.

Hoe het ook kan nu de transitie naar schone energiebronnen volop gaande is, laten bedrijven als Orsted en Dominion Energy zien. Zij richten zich op duurzame vormen van energie-opwekking en bouwen daarmee een voorsprong op concurrenten op. Door hun vroege en grote investeringen in schone energie hebben ze een sterke positie opgebouwd die concurrenten niet zomaar kunnen evenaren en ook bij beleggers die hun beleggingskeuzes maken staan ze op voorsprong, niet in de laatste plaats omdat hun rendement hoger kan uitvallen dan dat van concurrenten. Analist Fulop heeft eerder een uitgebreide analyse van Orsted gegeven:

- Deze vier nutsbedrijven investeren het slimst in duurzame toekomst

- Investeren in duurzaam stroom opwekken is sleutel voor groei nutsbedrijven

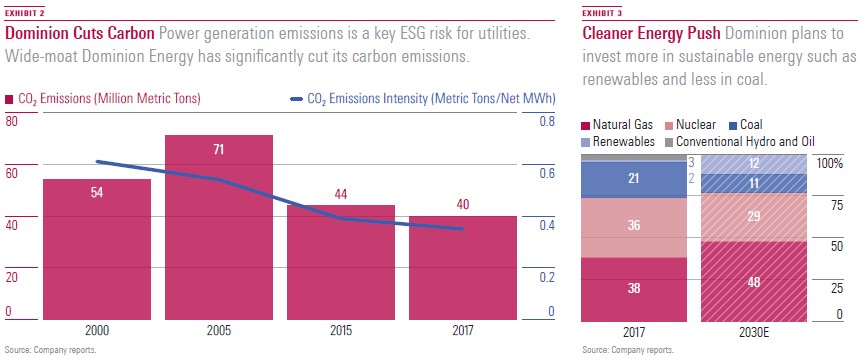

Vervolgens kijken we naar Dominion Energy, een Amerikaans energiebedrijf dat bezig is om zijn productie en distributienetwerk om te vormen naar schone energie. Dat doet het gefaseerd, zodat de kosten overzichtelijk zijn en de prijzen voor afnemers niet stijgen. Het beste bewijs dat dit slaagt is het feit dat de CO2-uitstoot sinds 2000 met meer dan 40% is gedaald, terwijl het juist meer elektriciteit heeft geproduceerd vanwege stijgende vraag.

Dominion heeft zijn oude kolengestookte centrales gesloten en vervangen door efficiëntere nieuwe gascentrales. Ook is een deel van de activiteitenportefeuille die geen Moat bezat afgestoten. Het bedrijf heeft een goede balans gevonden tussen investeren in de toekomst en tegelijk een gezonde balans houden met een aantrekkelijk dividend voor beleggers.

2. Social

De factor sociaal beleid kan zowel slaan op de eigen medewerkers als op de houding naar de buitenwereld. Goede arbeidsomstandigheden, een veilige werksituatie en opleiding en doorgroeimogelijkheden zijn net zo van belang als mensenrechten in de omgeving waar het bedrijf gevestigd is en aandacht voor de lokale sociale en economische infrastructuur.

Vertrouwen van het publiek en het eigen personeel is cruciaal voor een goede bedrijfsvoering en eventuele controverses of problemen daarmee kunnen negatieve gevolgen hebben voor de resultaten en het beleggersrendement.

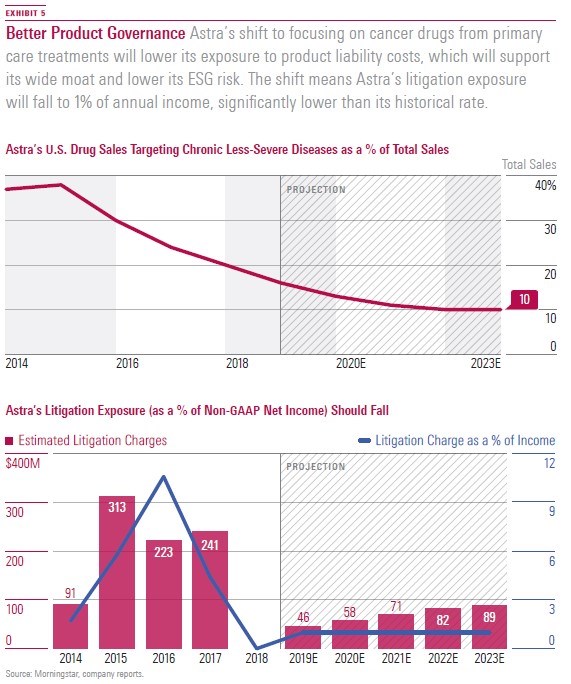

We nemen AstraZeneca onder de loep, want deze wereldwijde farmaciereus heeft een Wide Moat door zijn sterke productenassortiment en pricing power die daar aan vastzit. Tegelijk hanteert het bedrijf redelijke prijzen voor essentiële medicijnen tegen bijvoorbeeld kanker zodat die voor een breed publiek beschikbaar zijn. Die sociale component is belangrijk bij het bepalen van het ESG-risico.

De strategische keuzes van AstraZeneca houden rekening met brede toepassing en toegankelijkheid en bij de ontwikkeling wordt bijvoorbeeld ook goed gelet op eventuele bijwerkingen, want problemen daarmee kunnen leiden tot extra behandelkosten en zelfs aansprakelijkheidskwesties. Die weet het bedrijf hierdoor binnen de perken te houden.

3. Governance

Goed ondernemingsbestuur is een abstract begrip waarvan het lastig kan zijn om het vertalen naar concrete (financiële) resultaten en rendementen. De juiste beslissingen leiden tot het beste resultaat, maar vang dat maar eens in een concrete situatie. Bovendien kan het door de tijd heen veranderen wat als juist wordt beschouwd. Neem als voorbeeld General Electric. Door velen werd het industriële conglomeraat decennialang geprezen om de voortvarendheid van voormalig CEO Jack Welch onder wiens bezielende leiding de groei oneindig leek. Later zette Jeffrey Immelt dat voort aan het hoofd van een alsmaar uitdijende, maar uiteindelijk niet erg daadkrachtige directie.

Door de concentratie op één leidend persoon bleef te lang onderbelicht dat elders in het bedrijf matige beslissingen werden genomen en kapitaal werd aangewend op een manier die tot weinig rendement leidde: te veel te dure overnames in te korte periode. Het duurde een tijd voordat duidelijk werd hoe mager het conglomeraat eigenlijk presteerde als gevolg van tekortschietend ondernemingsbestuur. Uiteindelijk heeft Morningstar de Economic Moat rating van het aandeel General Electric verlaagd van Wide naar Narrow.

Goed ondernemingsbestuur kan dus niet zomaar een Economic Moat opbouwen, maar slecht bestuur kan een bestaande Moat wel afbreken, zo laat het voorbeeld GE zien. Een deskundige leiding van een bedrijf is niet dirigistisch, maar heeft oog voor wat er lager in de organisatie speelt en een luisterend oor voor wat er vanuit operationele niveaus wordt aangedragen, positieve en negatieve punten.

Lees meer:

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)