Het krachtige herstel wordt dan ook niet breed gedragen, maar vooral aangejaagd door een groep bedrijven die de index al langere tijd op sleeptouw neemt. Het koersverloop van de Nasdaq verraadt al in welke hoek de winnaars gezocht moeten worden. De technologie index is de top uit februari namelijk al ruim gepasseerd en staat year-to-date op een winst van ruim 19%. Daarmee steeg de marktkapitalisatie van de index tot boven die van alle 27 EU-landen gezamenlijk.

Technologie als aanjager

De grote aanjagers van het herstel vinden we dan ook onder de technologie en e-commerce bedrijven, dezelfde mega-caps die de index eerder al naar recordhoogte stuwden en die de barrière van 1 biljoen dollar aan marktkapitalisatie doorbraken. De toenemende concentratie van extreem goed presterende bedrijven zorgt ervoor dat ze steeds dominanter worden in de indices. De Financial Times berichtte afgelopen dinsdag dat meer dan 200 bedrijven in de S&P 500 index die dag met meer dan 1% stegen, maar dat de stijging van de index beperkt bleef tot 0,2% omdat een handvol megabedrijven, Apple, Microsoft, Amazon, Alphabet en Facebook allemaal in het rood stonden.

Die afhankelijkheid van een select groepje aandelen is niet nieuw, maar wat wel opvalt is de snelheid waarmee de dominantie van deze bedrijven tot stand is gekomen. Wanneer we kijken naar de top-10 concentratie in de S&P 500 index, dan zien we dat de 10 grootste bedrijven momenteel 27% van de index uitmaken. Dat is gelijk aan het niveau van 2000 ten tijde van de dotcom bubble. Toen waren het Cisco Systems, General Electric en Intel die de dienst uit maakten samen met Exxon Mobil, Wal-Mart en Oracle. Geen van deze bedrijven had destijds echter de grootste weging in de index. Die was voorbehouden aan het bedrijf dat vandaag de dag nog steeds bovenaan staat: Microsoft.

Concentratie

Sinds het hoogtepunt van de internetboom is de top-10 concentratie van de S&P 500 structureel gedaald, waarbij het gewicht van de 10 grootste bedrijven in de index medio 2015 op het laagste punt in deze eeuw uitkwam, namelijk 17%. Sindsdien is de concentratie echter fors toegenomen. Per eind 2019 was de top-10 nog goed voor een indexgewicht van 22,7%, maar zes maanden later is dit dus opgelopen naar 27%.

In de Morningstar categorie aandelen wereldwijd large-cap groei, waar de technologiesector doorgaans sterk in de portefeuilles vertegenwoordigd is, zien we ook dat de concentratie van portefeuilles geleidelijk aan is toegenomen. In 2003 bedroeg de gemiddelde top-10 concentratie 22%, per juni 2020 is dit bijna 28%. Dat het nog geconcentreerder kan dat blijkt uit de top-5 van deze week.

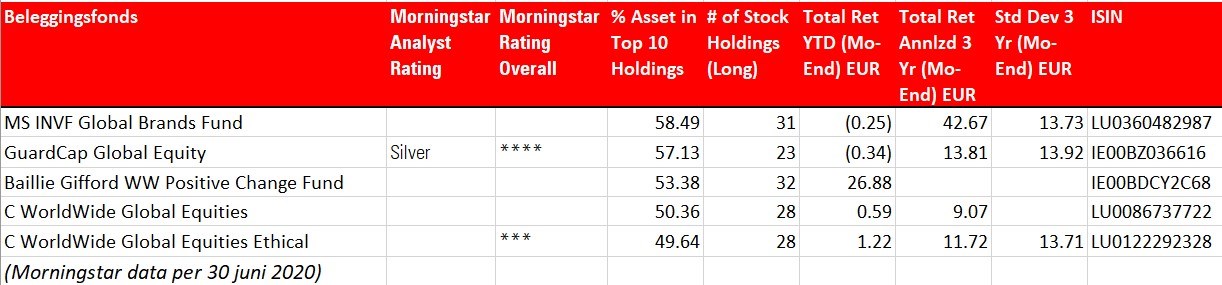

Om tot de rangschikking te komen hebben we de fondsen uit de Morningstar categorie aandelen wereldwijd large-cap groei waarvan we per eind juni 2020 een portefeuille in onze database hebben gerangschikt op hun top-10 concentratie. Hierbij hebben we fund-of-funds uitgesloten om zo die pure stock pickers te selecteren.

Morgan Stanley Global Brands op 1

De lijst wordt aangevoerd door Morgan Stanley Global Brands, dat een geconcentreerde portefeuille van 31 aandelen heeft samengesteld waarbij de 10 grootste belangen gezamenlijk 58% van de portefeuille uitmaken. Het 11-koppige beleggingsteam heeft een voorkeur voor kwaliteitsbedrijven die hun kracht halen uit dominante marktposities die ondersteund worden door sterke en moeilijk te repliceren immateriële activa die het bedrijf in staat stellen om een hoog rendement op eigen vermogen en sterke kasstromen te genereren. Prijszettingskracht, stabiele en voorspelbare omzet, lage kapitaalsintensiteit en organische groei zijn andere kenmerken van bedrijven waarin het team investeert.

Drie sectoren domineren de portefeuille: defensieve consumentengoederen (34%), technologie (31%) en gezondheidszorg (20%). Microsoft is de grootste positie in het fonds met een weging van 9,5%. Andere grote posities zijn Reckitt Benckiser en Philip Morris.

GuardCap Global Equity op 2

Het tweede fonds in de lijst is GuardCap Global Equity, dat slechts 23 aandelen in de portefeuille heeft waarbij de 10 grootste posities 57% van de portefeuille uitmaken. Het fonds, dat een Silver rating heeft voor de I fondsklasse zonder distributievergoeding, wordt beheerd door een klein maar zeer nauw samenwerkend team van vier onder leiding van veteranen Michael Boyd en Giles Warren die al meer dan 20 jaar samenwerken, waarvan sinds 2014 bij GuardCap.

Een belangrijk element waarop onze convictie in deze strategie is gebaseerd, is het goed gestructureerde, intensieve, en grondige bottom-up onderzoeksproces. De filosofie houdt zich aan strenge kwaliteits- en groeicriteria, maar houdt ook rekening met waarderingen. Een klein aantal bedrijven dat de kwantitatieve filter doorkomt en past binnen de seculiere trendanalyse wordt uiteindelijk nauwgezet en geduldig geanalyseerd.

De intensiteit van het onderzoek neemt toe naarmate het aandeel de verschillende stadia van het proces doorloopt. Het onderzoek wordt gedocumenteerd in gedetailleerde rapporten, die intensief en doorlopend worden besproken in het team. Gedurende het hele proces zijn alle teamleden betrokken bij de analyse, die gemiddeld negen maanden in beslag neemt. Hierdoor ligt de omzet in de portefeuille ook zeer laag.

De portefeuille bestaat uit 20 tot 25 aandelen die de hoogste overtuigingen van de managers weerspiegelen. De voorkeur voor groei en kwaliteit is duidelijk zichtbaar, hoewel de portefeuille beter gespreid is over de sectoren dan sommige concurrenten die een vergelijkbare strategie hanteren. Mastercard, Alphabet en CME Group zijn op dit moment de grootste posities in de portefeuille.

Top-5 meest geconcentreerde wereldwijde groeifondsen

.jpg)