Het eerste dat een belegger zichzelf moet afvragen is of een actieve of een passieve benadering het best bij zijn of haar doelstelling past. Passieve fondsen zijn meestal goedkoper dan hun actieve tegenhangers. En dit is geen onbelangrijk punt, want kosten zijn een van de meest betrouwbare voorspellers van toekomstig fondsrendement.

Een ander voordeel van indexbeleggen is transparantie. Passieve beleggers kunnen door analyse van de index precies zien wat er in de portefeuille zit. Daarbij moet echter wel worden opgemerkt dat de werkelijke redenen voor het opnemen of uitsluiten van bedrijven op grond van bepaalde ESG beoordelingsmaatstaven vaak nog steeds ondoorzichtig zijn.

Als tegenargument stellen sommigen dat duurzaam beleggen, in zijn puurste vorm, eigenlijk alleen mogelijk is door actieve managers. In bepaald opzicht past het rigide karakter van passief beleggen niet bij de genuanceerde wereld van Environmental, Social en Governance (ESG) overwegingen.

Om een voorbeeld te noemen: vanwege liquiditeitseisen moeten passieve strategieën vaak wegblijven van kleinere bedrijven terwijl deze bedrijven juist het meeste impact kunnen hebben. Daarnaast zullen degenen die het meeste ESG impact nastreven een bepaalde mate van engagement verwachten, dat is een langdurige en actieve dialoog tussen fondsbeheerder en onderneming; en dat is iets dat niet mogelijk is binnen een passief vehikel.

Belangrijke afwegingen bij het kiezen van een passief duurzaam fonds: Index/Strategie Analyse

Zoals met elk passief fonds, begint de beoordeling van een passief duurzaam fonds met de analyse van de onderliggende index. Niet alle duurzame indices worden op dezelfde manier geconstrueerd en het is dan ook cruciaal om te doorgronden door welke regels ze gestuurd worden.

Duurzame focus

Een belegger moet eerst bepalen of de duurzame focus van de index in lijn is met de ESG criteria die hij wil benadrukken. Er zijn bijvoorbeeld veel criteria op het gebied van milieu (Environmental) zoals carbon footprint, fossiele brandstoffen, groene dividenden enzovoort. De verschillende criteria reflecteren verschillende bedrijfskenmerken en de keuze van één statistiek boven een andere kan leiden tot een hele andere indexsamenstelling.

Daarnaast is het belangrijk om een goed begrip te hebben van de duurzame scoringsystemen van de indexaanbieder. Door een gebrek aan consensus over wat een goed ESG bedrijf is, kan een bedrijf dat bij de één een hoge ESG score krijgt toegekend, bij een ander juist weer onderaan bungelen.

Benadering

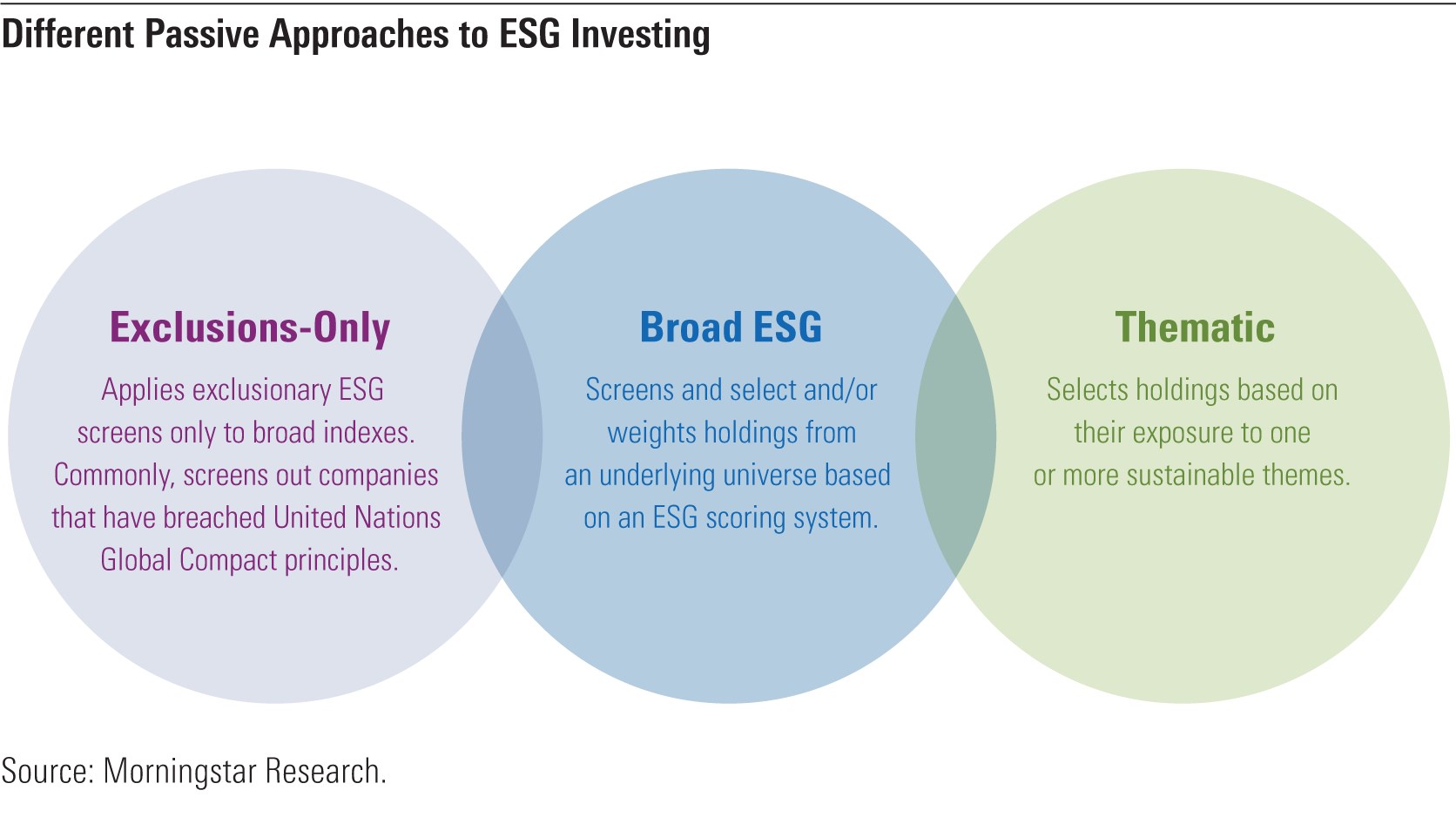

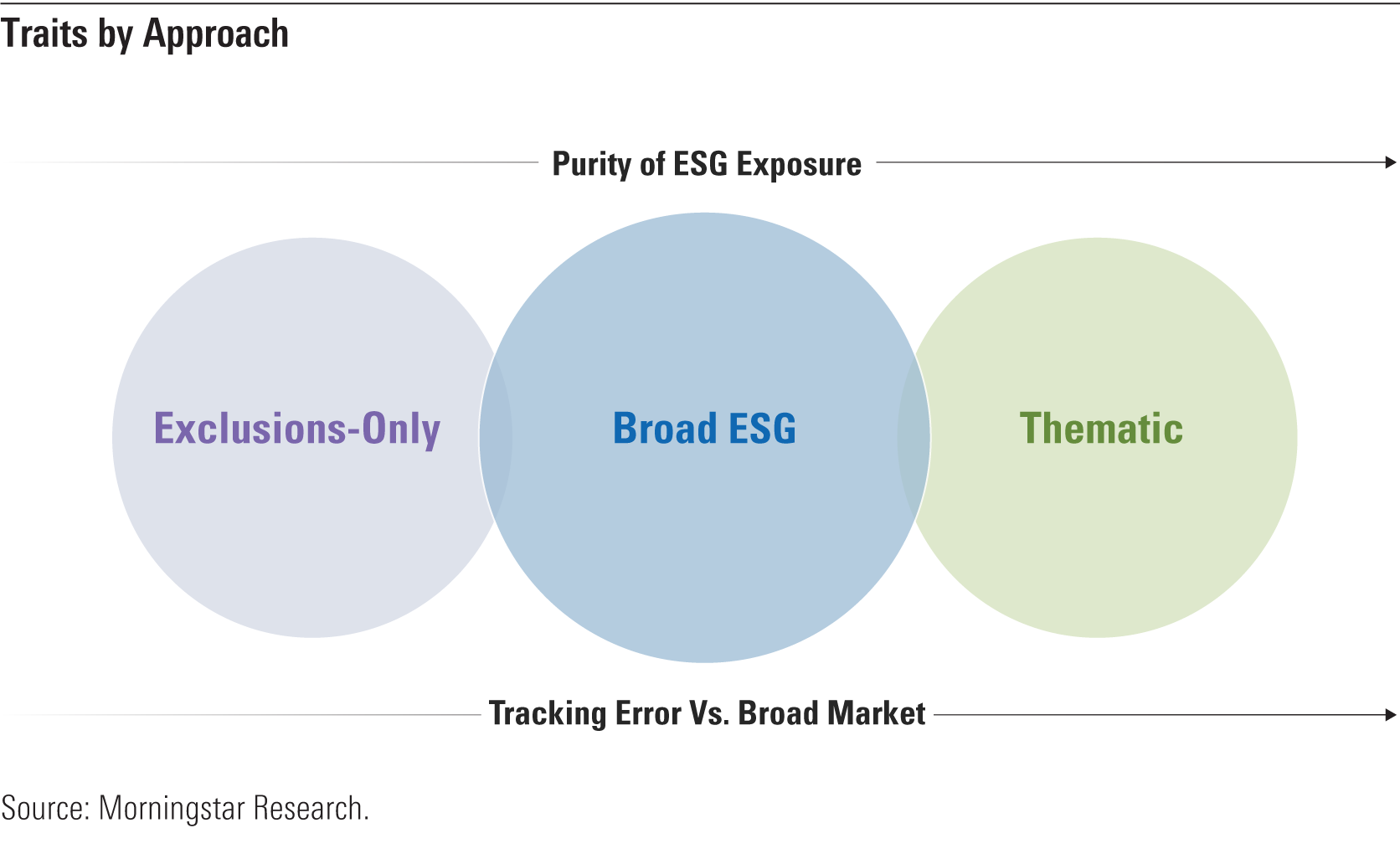

Zoals de figuur hieronder laat zien, bepaalt de benadering van een fonds (een exclusions-only, bredere ESG of thematische benadering) in sterke mate de plaats die het in uw portefeuille zou moeten innemen. Exclusions-only, ofwel uitsluiting van bedrijven, fondsen benaderen de index het dichtst, maar hebben daarbij meestal minder nadruk op ESG. En omgekeerd hebben thematische fondsen, voornamelijk die met een scherpe focus, duidelijk onderscheidende risico en rendement drijfveren en kunnen daarom het beste als satelliet positie in de portefeuille worden gebruikt.

Zelfs binnen eenzelfde benadering zijn er verschillende strategieën te onderscheiden. Sommige fondsen benaderen de index dicht terwijl andere verder afwijken met als doel een sterkere nadruk te leggen op ESG bedrijven. Bijvoorbeeld MSCI Universal en MSCI SRI index strategies gebruiken hetzelfde MSCI ESG scoring systeem, maar waar de eerste alleen een andere weging toepast op een gescreende index, selecteert de laatste slechts het top kwartiel van de ESG scores op basis van marktkapitalisatie.

• Aandelenselectie en weging. Het is belangrijk om te begrijpen hoe het fonds bedrijven selecteert op basis van ESG criteria. De manier waarop een fonds aandelen selecteert en weegt heeft een grote invloed op het soort ESG exposure.

• Tracking Error. Tracking error en active share (een maatstaf voor actief beheer) meten allebei het niveau van het actieve risico dat een fonds neemt ten opzichte van de index. Dit zijn bruikbare statistieken om te bepalen hoe intensief een fonds op ESG criteria selecteert en of het geschikt is als core positie. Er is namelijk een uitruil tussen hoge ESG exposure aan de ene kant en brede diversificatie en een lage tracking error aan de andere.

Bijvoorbeeld, de beleggers die het meest toegewijd zijn aan duurzaamheid mogen de voorkeur geven aan de puurste ESG blootstelling ten koste van een meer geconcentreerde portefeuille met een hogere tracking error.

De beleggers daarentegen die op zoek zijn naar invulling van hun core portefeuille allocatie zijn wellicht meer bereid om water bij de wijn te doen als het gaat om het naleven van de ESG criteria, bijvoorbeeld door genoegen te nemen met holdings die dan maar minder compliant zijn, in ruil de voordelen van diversificatie en een lagere tracking error.

Om de tracking error zo laag mogelijk te houden kan gebruik gemaakt worden van optimalisatietechnieken. Bijvoorbeeld, de geoptimaliseerde MSCI ESG Focus en MSCI Low Carbon Target indices streven tracking error doelstellingen na van respectievelijk 0,5% en 0,3% voor ontwikkelde markten.

Over- en onderwegingen in regio en sector maken ook een verschil. Dit komt omdat ESG scores nogal wisselen per regio en sector: Europese bedrijven presteren doorgaans goed op verschillende duurzaamheidscriteria, terwijl opkomende markten vaak slecht scoren.

En op sectorniveau zijn er bepaalde sectoren, zoals olie en gas, die doorgaans lage overall ESG scores hebben, terwijl andere, zoals technologie, hogere ESG scores kunnen hebben, puur vanwege de aard van hun bedrijf. Dit is iets om in de gaten te houden: sector- en regionale afwijkingen kunnen de performance beïnvloeden ten opzichte van de index. Zelfs op de lange termijn.

Belangrijke afwegingen bij het kiezen van een passief duurzaam fonds: Analyse op fondsniveau

De manier waarop een fonds de index volgt heeft ook duurzame implicaties.

Kosten

Dit zijn altijd belangrijke overwegingen bij het analyseren van een fonds. Duurzame fondsen zijn over het algemeen duurder dan niet duurzame fondsen. Dat is ook niet verwonderlijk, aangezien er ontegenzeggelijk kosten gemoeid zijn met het verzamelen van bruikbare ESG data en met het construeren van een geschikte duurzame beleggingsstrategie. Dat neemt echter niet weg dat grote kostenverschillen tussen ogenschijnlijk vergelijkbare fondsen wel verklaard moeten worden.

Securities Lending

Dit is een praktijk waarbij het fonds een deel van zijn aandelen uitleent tegen een kleine vergoeding. Als onderdeel van de transactie ontvangt het fonds een onderpand. Als er geen restricties van toepassing zijn op het onderpand, kan het zijn dat het fonds eindigt met een portefeuillepositie die niet ESG compliant is.

Vermogensbeheer

Actief aandeelhouderschap is een belangrijke afweging op het niveau van de beheerder. Hier gaat het om stemmen op aandeelhoudersvergaderingen en engagement met bedrijven om zo veranderingen op ESG gebied te bewerkstelligen. Voortrekkers op dit gebied hebben hier gedetailleerde richtlijnen voor opgesteld; men kijkt naar de voorstellen die ESG aandeelhouders naar voren te brengen en naar stemgedrag; of ze een oplossingsgerichte engagement strategie hanteren met daarbij duidelijke afspraken over de voortgang; en of stemmingen openbaar worden gemaakt; en naar de onderbouwing ervan.

Lees ook:

- Aantal passieve duurzame fondsen en beheerd vermogen verdubbeld in 3 jaar tijd

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)