Adyen, dat een deel van het online betalingsverkeer regelt voor grote retail- en handelsbedrijven zoals Facebook, Uber, Spotify en McDonalds, maar ook voor kleinere ondernemingen, geldt als een zondagskind. Het groeit al jaren als kool, en de koers stijgt zo mogelijk nog harder, sinds het bedrijf in juni 2018 een beursnotering aan het Damrak kreeg. Vooral de immateriële activa en de positieve netwerkeffecten springen eruit als concurrentievoordeel.

Feitelijk kun je deze twee factoren niet los van elkaar zien, vindt aandelenanalist Niklas Kammer van Morningstar. Ze versterken elkaar en maken dat je er steeds zekerder van kunt zijn dat Adyen een duurzaam rendement overhoudt na aftrek van de kosten.

Steeds stabieler

De onderneming, die in 2006 werd opgericht door drie Nederlanders en zijn hoofdkantoor nog altijd in het centrum van Amsterdam heeft zitten, heeft een zeer stabiele positie opgebouwd waar het gaat om het verwerken van de betalingen wereldwijd van retailers en handelsbedrijven. De sterke groei en de voorsprong op de concurrentie brengen Morningstar tot de overtuiging dat het techbedrijf een Wide Moat Rating waard is en een Fair Value van 1.100 euro per aandeel.

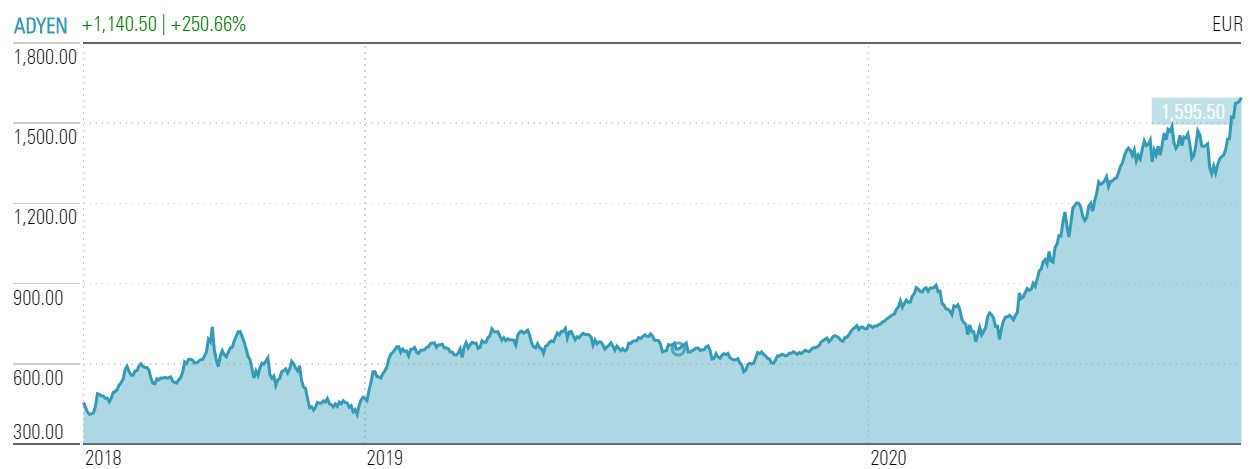

De ontwikkeling van de beurskoers van Adyen sinds de beursgang in juni 2018 (Data: Morningstar)

Aanvankelijk kon je van Adyen nog zeggen dat het bedrijf op het juiste moment op de juiste plek was. Maar inmiddels is zijn positie op de markt zo diep geworteld dat het voor nieuwkomers bijna ondoenlijk wordt om Adyen van zijn troon te stoten. Volgens analist Kammer zou Adyen, als het nú zou worden opgericht, niet meer kunnen concurreren met het huidige Adyen, dat al veertien jaar bestaat. Dat is ironisch, als je bedenkt dat het woord ‘adyen’ in het Surinaams ‘opnieuw beginnen’ betekent.

Adyen’s meeste klanten zijn vooral online actief en in die e-commercehoek wordt de grootste groei van het aantal betalingen verwacht. Al denkt Morningstar dat ook het aantal betalingen in fysieke winkels die Adyen in goede banen leidt, zal toenemen. Morningstar verwacht dat die in 2029 een kwart van het totale volume aan betalingen zullen uitmaken. Afgelopen jaar bleef dat nog steken op ruwweg 12 procent.

Het marktaandeel van Adyen in de verwerking van online aankopen in de retail zal volgens Morningstar oplopen tot ongeveer 34 procent in 2029. Dat is nu 15 procent (volgens de cijfers van 2019). De enorme Chinese markt, waar Adyen niet actief is, is hierbij wel buiten beschouwing gelaten. Eerder schreven we over de positie van Adyen op de Chinese en Amerikaanse markt in dit artikel:

Waardevolle data-analyse

Wat betreft Adyen’s sterke netwerk geldt dat de voordelen daarvan in de toekomst alleen maar groter zullen worden - en daarmee ook zijn concurrentievoordeel. Die netwerkvoordelen zitten bijvoorbeeld in de kennis die Adyen verwerft door elke transactie die via zijn platform wordt verwerkt. Dat maakt nadrukkelijk deel uit van zijn immateriële activa.

De analyse van transactiedata levert veel waardevolle gegevens op over de kopers, ofwel over burgers en bedrijven. Op basis daarvan slaagt Adyen er bijvoorbeeld in om het aantal fraudeurs steeds verder omlaag te brengen. En daarvan profiteren al zijn klanten – bestaande én nieuwe.

Maar Adyen’s unieke positie op de markt stoelt op meer factoren. Het techbedrijf biedt via zijn platform handelaren en retailers de mogelijkheid om betalingen van hun klanten rechtstreeks te regelen, zonder dat daar nog andere partijen aan te pas hoeven te komen.

Banklicenties

Dat komt mede doordat Adyen veel lokale zogeheten acquiring licenties heeft, en ook een Europese banklicentie. Daarnaast accepteert zijn platform heel veel verschillende betalingsmethoden die winkel- en horecapubliek gebruikt. Een retailer of horeca-onderneming die actief is in een x-aantal landen hoeft daardoor in principe niet meer in elk land afspraken te maken met andere partijen als het een deal sluit met Adyen.

Door zaken te doen met Adyen, vergroot een retailbedrijf de kans dat een klant daadwerkelijk kán betalen en loopt het dus minder risico dat een overboeking wordt geweigerd. Dat is uiteraard belangrijk: de ongeduldige online shopper is zó vertrokken uit een webwinkel als de betaling gedoe oplevert. In ruil voor deze betrouwbaarheid moeten klanten van Adyen wel accepteren dat het bedrijf niet de goedkoopste is. Daar streeft het trouwens ook niet naar.

Adyen-CEO Pieter van der Does (Foto: Adyen)

Geen champagne

Steeds meer klanten, die eerst een klein stukje van hun business hadden ondergebracht bij Adyen, breiden dat aandeel verder uit. Van die tevreden klanten, die Adyen een steeds groter deel van de taart gunnen, komt maar liefst 80 procent van de huidige volumegroei vandaan. En wat Adyen wint aan business, dat verliest een van zijn concurrenten.

Een ander pluspunt van Adyen is zijn management team, dat het beschikbare kapitaal onberispelijk heeft geïnvesteerd volgens Morningstar-analist Kammer. Dat Adyen geen overnames heeft gedaan, beschouwt hij niet als een zwaktebod, maar juist als een bewijs van de gedisciplineerde, gefocuste aard van het management.

Hoe sober de managementstijl is, bleek eerder dit jaar ook uit een interview met Adyen-oprichter Pieter van der Does in NRC. Daarin werd beschreven hoe het bedrijf bewust geen feest vierde met champagne en taart bij zijn beursgang op het Damrak. ‘De oprichters wilden zo weinig mogelijk poeha.’ Van der Does: ‘Hoe minder afleiding, hoe beter. Dan kunnen we rustig doorbouwen’.

Lees meer:

- Dit maakt nieuwkomer Adyen anders dan zijn concurrenten

- Adyen is torenhoog gewaardeerd; tijd voor een realistische kijk