Diversificatie, diversificatie, diversificatie is het mantra dat we moeten herhalen telkens wanneer we een beleggingsbeslissing nemen. Met andere woorden: leg niet al uw eieren in één mandje (of portefeuille, in dit geval). Maar wat als we meer dan één beleggingsmandje hebben? Het risico in de beleggingswereld is dat een overweging van bepaalde activa het gemaakte beleggingsplan uit evenwicht kan brengen.

Ten eerste, wat is asset allocatie? Het is de mix van verschillende activaklassen (aandelen, obligaties, enz.) in uw portefeuille. Historisch gezien volstaat een eenvoudige methode van 60% aandelen en 40% voor veel beleggers, maar anderen hebben graag een blootstelling aan aanvullende activa zoals goud, vastgoed en hernieuwbare energie.

De wijsheid achter een dergelijke diversificatie is vooral gericht op risicobeperking. Activaklassen hebben de neiging zich verschillend te gedragen in verschillende omstandigheden. In goede economische omstandigheden, bijvoorbeeld, kunnen aandelen het goed doen terwijl obligaties het moeilijk kunnen hebben. In een dergelijke situatie loopt iemand die uitsluitend in obligaties belegt het risico op kapitaalverlies, terwijl een meer gespreide belegger minder risico loopt. Hetzelfde geldt voor regio's, sectoren en beleggingstrends.

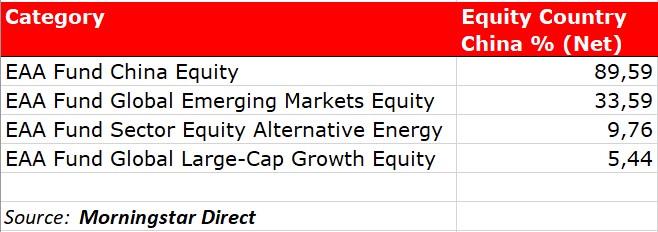

Laten we, om het eenvoudig te houden, bijvoorbeeld drie Morningstar-categorieën nemen die, althans op papier, voldoende diversificatie zouden moeten garanderen: Global Emerging Markets Equity, Global Large Cap Growth Equity en Sector Equity Alternative Energy.

Stel dat we een Equity China fonds willen toevoegen aan de mix om mee te profiteren van het post-Covid herstel van het Aziatische land. Als we binnen de verschillende categorieën het verkeerde fonds kiezen, lopen we het risico dat we een te grote voorkeur voor Chinese aandelen krijgen in de portefeuille.

Pas op voor inkomsten

Wanneer wij een categorie kiezen die een goede diversificatie biedt, moeten wij rekening houden met een ander element: blootstelling aan inkomsten. Met andere woorden, waar bedrijven in de portefeuille het grootste deel van hun inkomsten genereren. De FTSE 100 is hier een goed voorbeeld van: ongeveer driekwart van de inkomsten van de beurs komt van buiten het Verenigd Koninkrijk.

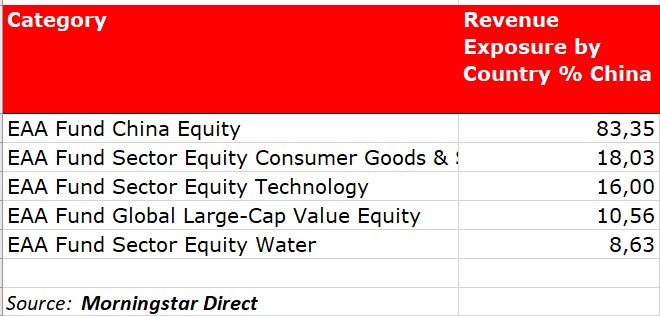

Stel we hebben de gebruikelijke China-categorie. We willen gediversifieerd zijn op sectorniveau en we bewegen ons over verschillende Morningstar categorieën: Sector Equity Consumer Goods & Services, Sector Equity Technology, Sector Equity Water. Voor geografische spreiding kiezen we de categorie Global Large Cap Value Equity. In dit geval kunnen we, afhankelijk van het fonds dat we kiezen en waar de bestanddelen van het fonds hun inkomsten genereren, nog steeds een sterke voorkeur voor China hebben.

"Naarmate bedrijven hun mondiale voetafdruk uitbreiden, zijn de traditionele methoden om geografische diversificatie te meten steeds ontoereikender", zegt Ben Johnson, directeur van het wereldwijde exchange-traded fund research bij Morningstar. Door de wereldwijde diversificatie te meten aan de hand van fundamentele blootstellingen - zoals inkomsten - kan een vollediger beeld worden geschetst van de mate van diversificatie van fondsen.

"Small-cap aandelen hebben de neiging om meer te verkopen in hun thuismarkten, terwijl large-caps meer verkopen buiten hun thuismarkten", zegt Johnson. Een voorkeur voor small-caps kan dan een directere blootstelling aan lokale marktfundamentals opleveren.

Sommige sectoren zijn globetrotters, andere zijn thuisblijvers. Financiële instellingen, nutsbedrijven en vastgoedaandelen hebben doorgaans een lokale activabasis en klantenkring en zullen het gevoeligst zijn voor schommelingen in de lokale rentevoeten. Technologie- en materiaalaandelen hebben een meer wereldwijd bereik.

Als u uw portefeuille bekijkt door de lens van blootstelling aan regionale inkomsten, kan blijken dat zelfs de meest op het thuisland gerichte portefeuilles beter gediversifieerd zijn dan ze op het eerste gezicht lijken.

Uw portefeuille to do lijst

Wat betekent dit alles voor uw eigen portefeuille? Hier zijn enkele dingen om te overwegen:

- Overweeg de doelstellingen van uw portefeuille. Hieruit zal blijken hoe gediversifieerd u moet zijn en hoeveel risico u zich kunt veroorloven. Met een lange tijdshorizon kan een pensioenspaarpot het zich veroorloven agressiever te zijn dan een kortetermijnfonds voor regenachtige dagen dat zich geen kapitaalverliezen kan veroorloven. Dit betekent dat uw asset allocatie mix zal verschillen tussen de twee potten.

- Beoordeel uw blootstelling aan aandelen en obligaties: "Uw brede blootstelling aan activaklassen is de belangrijkste bepalende factor voor hoe uw portefeuille zich gedraagt. Maar uw positionering binnen elke activaklasse verdient ook een nadere beschouwing", zegt Christine Benz, directeur persoonlijke financiën bij Morningstar.

- Begrijp uw portefeuille. Assetallocatie valt gewoonlijk uiteen in strategische en tactische posities. Strategische posities zijn bedoeld voor de lange termijn. Tactische calls zijn meer op de korte termijn gericht, meestal om in te spelen op veranderende economische of marktomstandigheden.

- Overweeg een core- en een satellite-benadering. Kies core en satellite. Kernfondsen vormen het hart van uw beleggingsportefeuille en zijn de belangrijkste bouwsteen voor de opbouw van satellieten. Kernfondsen zijn solide performers die presteren ongeacht de beursomstandigheden. Satellieten zijn de aanvullende posities waarmee u op uw kern kunt voortbouwen en het rendement kunt versterken. Dit kunnen volatielere opties zijn, misschien in riskantere of nichegebieden.