Als beleggers die willen investeren in de auto-industrie slim zijn, beperken ze zich niet tot de aandelen van autofabrikanten. Want soms beschikken de toeleveranciers van die fabrikanten over grotere concurrentievoordelen dan zijzelf en zijn ze ook goedkoper. Neem gerenommeerde merken als General Motors, Toyota en Volkswagen: in Morningstars ogen beschikken die over slechts beperkte concurrentievoordelen.

Om die reden kennen de aandelenanalisten van Morningstar ze een No Moat rating toe. Maar de toeleveranciers van deze automerken hebben dikwijls wél een Economic Moat. Vaak omdat ze over bijzondere immateriële activa beschikken en omdat de kosten hoog zijn als hun klanten (lees: autofabrikanten) een andere leverancier zouden moeten zoeken.

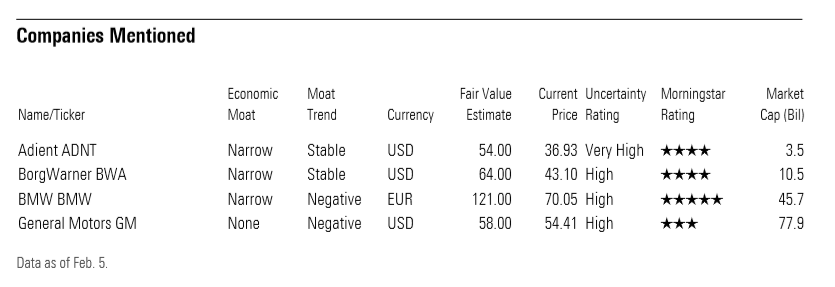

Voor wie het liefst investeert in een bedrijf met duidelijke concurrentievoordelen, en dus een Economic Moat: denk dan eens aan BMW of aan BorgWarner (dat aandrijfsystemen maakt) en autostoelenfabrikant Adient. Die zijn momenteel aantrekkelijk geprijsd op de aandelenmarkt, en hebben een Narrow Moat rating.

Voor Adient, een toonaangevende partij op autostoelengebied, geldt dat het al vóór de coronapandemie een positieve ommezwaai had gemaakt. Daardoor is het aandeel nu nog steeds aantrekkelijk geprijsd, al is het sinds het voorjaar van 2020 zes maal over de kop gegaan. Veel beleggers zien dit soort bedrijven echter over het hoofd, omdat het bij het grote publiek geen bekende merknamen zijn. Anders dan bij autofabrikanten zul je nooit een reclamespotje zien van een autostoelenfabrikant die zijn product aanprijst.

Degenen met een voorkeur voor aandelen van automerken zelf zouden kunnen denken aan General Motors. Die heeft dan wel een No Moat rating, maar de bezuinigingsoperatie waaraan GM al vóór de coronapandemie was begonnen, heeft wel bewezen hoe veerkrachtig het is tijdens deze economische crisis. Bovendien hebben beleggers eindelijk door hoe sterk GM oprukt op de elektrische automarkt.

Algemeen: verwachtingen voor de automarkt

Voordat we deze analyse van individuele aandelen uit de auto-industrie voorzetten, is het goed om eerst even stil te staan bij de economische verwachtingen voor dit jaar. Hoe ziet de automarkt er in 2021 uit? De analisten van Morningstar gaan er vanuit dat de Amerikaanse markt voor auto’s met 9 tot 13 procent zal terugveren en die in Europa met 4 tot 8 procent. In China ligt de verwachte groei tussen de 10 en 14 procent, in Japan op 2 tot 6 procent.

Wat betreft de opkomende markten: India kan volgens Morningstar een rebound tegemoet zien van maar liefst 31 à 35 procent, nadat het afgelopen jaar een van de heftigste lockdowns ter wereld meemaakte. En voor Brazilië geldt dat de automarkt er dit jaar naar verwachting met 23 à 27 procent zal toenemen: een terugkeer naar het economische herstel dat in 2017 begon met arbeidsmarkthervormingen. Tot slot Rusland: daar zal de vraag met 5 tot 9 procent groeien dit jaar.

Voor veel autofabrikanten geldt in het algemeen dat er vaak economische waarde verloren gaat door de heftige concurrentie en het kapitaalintensieve karakter van de auto-industrie. Al zijn voor de aandelen Daimler, Ford, Nissan, Renault en Volkswagen de vooruitzichten goed – voor wie er niet zwaar aan tilt dat die allemaal een No Moat rating hebben.

Hetzelfde geldt voor General Motors, en voor de drie aandelen die over een Narrow Moat beschikken: Adient, BMW en BorgWarner. Naar die laatste vier bedrijven is het de moeite waard wat uitgebreider te kijken.

GM: diepere analyse

Laten we nog wat intensiever kijken naar het aandeel General Motors. Zoals gezegd begint de markt nu eindelijk door te krijgen hoezeer het merk oprukt op het gebied van elektrische autobatterijen. Maar er is meer aan de hand, zoals het feit dat het nieuwe GM anno 2021 écht wezenlijk verschilt van zijn voorganger, die failliet ging. Zo werpt het kostenbesparingsprogramma vruchten af: het oude GM draaide bijvoorbeeld pas break-even als het in de Verenigde Staten tegen de 16 miljoen auto’s had verkocht. Bij het nieuwe GM is dat al zo bij 10 à 11 miljoen verkochte auto’s, zoals het geval is tijdens een economische crisis.

Afgelopen jaar lanceerde GM zijn elektrische autobatterij Ultium, die een bereik heeft van 450 mijl (ongeveer 725 kilometer). En het bedrijf investeert steeds meer in volledig elektrische auto’s, die dus helemaal niet meer op een verbrandingsmotor draaien. Zo maakte het eind vorig jaar bekend dat het tussen nu en 2025 de uitgaven aan volledig elektrische auto’s met 35 procent verhoogt naar 27 miljard dollar (rond de 22,2 miljard euro).

GM’s streven is dat het in 2025 zo'n 30 volledig elektrische auto’s heeft gelanceerd, waarvan twee derde in Noord-Amerika beschikbaar zal zijn. Tegen die tijd moet 40 procent van GM’s aanbod op die markt bestaan uit BEV’s, oftewel een Battery Electric Vehicle, die volledig uitstootvrij is. Een deel daarvan brengt het merk bovendien sneller dan oorspronkelijk gepland op de markt, zoals een aantal Cadillac- en Chevrolet-modellen.

De enorme ontwikkelingsslag die GM heeft gemaakt, is niet ongemerkt voorbij gegaan aan de auto-industrie. Getuige zij de aankondiging afgelopen april dat het Japanse automerk Honda voor een aantal van zijn modellen, bedoeld voor de Amerikaanse en Canadese markt, GM’s Ultium-batterijen zal gaan gebruiken.

BMW: ondergewaardeerd aandeel

De Bayerische Motoren Werken ofwel BMW heeft een Narrow Moat-rating van Morningstar: dat berust op zijn immateriële activa, waaronder zijn merkkracht en intellectuele eigendomsrechten. De onderneming verwacht op de lange termijn een EBIT-marge (winst min belastingen, rentebetalingen, etc) van 8 à 10 procent, versus 0 à 3 procent in het afgelopen rampjaar.

En zelfs als het somberste scenario bewaarheid wordt en de Europese Commissie BMW een boete oplegt van 9,9 miljard euro vanwege verboden prijsafspraken met andere Duitse autofabrikanten, is er nog geen man overboord, volgens Morningstar. In dat geval zou de Fair Value van het aandeel BMW dalen van 120 euro naar 105 euro. Dan nog is sprake van een waarde ver onder de huidige koers (die ligt half februari rond de 70 euro).

Adient: koopje op de beurs

Met een markaandeel van rond de 33 procent op de wereldwijde autostoelenmarkt van pakweg 60 miljard dollar (circa 49,5 miljard euro) is Adient de belangrijkste toeleverancier op dit gebied. En ook al is de koers van dit aandeel zoals eerder gezegd zes keer over de kop gegaan sinds het voorjaar van 2020, het is nog steeds een koopje, gelet op de reële waarde, vindt Morningstar. Het schat Adient in op een Fair Value van 54 dollar.

De beursnotering van Adient startte in oktober 2016 na de spin-off van Johnson Controls, waarna er een nieuwe directie aantrad. Die had de zaken door z’n operationele expertise goed onder controle – totdat de coronapandemie uitbrak. Het grootste probleem nu zijn de hoge schulden, die vooral zijn ontstaan doordat Adient 3 miljard dividend moest betalen aan Johnson Controls vanwege de afsplitsing.

Dat bracht de totale schuld eind december 2020 op 4,4 miljard dollar, terwijl daar nul inkomsten tegenover stonden. Ook met de liquiditeit van het bedrijf stond het er niet best voor: die bedroeg op oudjaarsdag 2,8 miljard dollar. Fiscaal gezien was 2020 dus een rampenjaar voor Adient, maar Morningstar verwacht dat dit jaar veel beter uitpakt. Hoopvol teken is alvast dat de metaaldivisie SS&M afgelopen jaar veel minder geld verbrandde dan de jaren ervoor. Financieel topman Jeff Stafeil van Adient verwacht eind dit jaar zelfs een positieve kasstroom.

BorgWarner: sterke positie op de markt

Voor BorgWarner, fabrikant van aandrijfsystemen geldt volgens Morningstar hetzelfde als voor Adient: het is een ondergewaardeerd aandeel. Ook beschikt het – net als Adient – over concurrentievoordelen, op basis waarvan Morningstar het aandeel van een Narrow Moat-rating voorzag.

Waarom er muziek in het aandeel zit? Morningstar’s analisten verwachten dat BorgWarner’s inkomsten harder zullen stijgen dan de vraag binnen de autoindustrie. Dat komt omdat de onderneming steeds dominanter wordt op zowel de markt voor elektrische auto’s als die met een verbrandingsmotor.

Beleggers onderschatten het aandeel soms doordat BorgWarner óók actief is op de markt voor ‘ouderwetse’ auto’s, die op fossiele brandstof draaien. Maar het bedrijf staat juist sterk doordat het beide markten bedient: oud én nieuw. Dat betekent dat zijn inkomsten hoe dan ook op peil blijven: of de auto-industrie nu heel snel overstapt op elektrische batterijen of juist nog lang veel auto’s blijft uitrusten met een verbrandingsmotor.

En vergeet niet dat het over technologie beschikt die autofabrikanten hard nodig hebben om te voldoen aan de internationale doelen gesteld op het gebied van schone lucht. Op de markt van elektrische auto’s heeft BorgWarner door de overname van Delphi Technologies, afgelopen oktober, bovendien een nog sterkere positie verworven.

Bekijk ook deze video's waarin de aandelenanalisten van Morningstar hun sectoren onder de loep nemen: