Het eerste kwartaal van 2021 was uitdagend voor de prestaties van beleggingsfondsen die zich toeleggen op environmental (milieu), social (sociaal beleid) en governance (goed ondernemingsbestuur), ofwel ESG criteria. De reden is dat de energiesector de best presterende was in het kwartaal, en technologie de slechtste. ESG fondsen hebben nu juist een voorkeur voor technologie en ze vermijden de CO2-intensieve energiesector.

Conform dit beeld zien we dat Morningstar’s range van ESG-screened indices over het algemeen achterbleef bij de brede markt equivalenten in het eerste kwartaal. Daarbij gelden wel enkele belangrijke uitzonderingen. Ook duurzame beleggers moeten zich ervan bewust zijn dat iedere afwijking van een brede markt portfolio onvermijdelijk in cycli beweegt. Duurzame beleggingen deden het als groep goed tijdens de groei-rally in de afgelopen jaren, maar krijgen het lastiger als de energiesector bovengemiddeld goed blijft presteren.

Hoe breed gedragen was de ESG underperformance? Over het eerste kwartaal wist slechts 24% van Morningstar’s ESG-screened indices hun brede markt equivalenten te verslaan.

- Vijf van de 21 leden van de Morningstar Sustainability Index Family outperformde in het eerste kwartaal.

- Geen van de Morningstar Sustainability Leaders Indices of de Morningstar Renewable Energy Indices outperformde in het kwartaal.

- Slechts 4 van de 10 leden van de Morningstar Low Carbon Risk Indexes versloegen hun conventionele tegenvoeters in het kwartaal.

Voor de lange termijn echter is de beleggingscasus voor ESG bemoedigend. Want in neergaande markten van de afgelopen tijd hebben ESG screens geleid tot robuustheid vanwege het verband tussen duurzaamheid en kenmerken als corporate quality en financiële gezondheid. Het hardnekkige misverstand dat sustainable investing hoe dan ook ten koste gaat van het financieel rendement is door uitgebreide data inmiddels afdoende gelogenstraft.

ESG in een waarde rally

Jarenlang had de groei-stijl de aandelenmarkten in zijn greep en de stevige opmars van groei-aandelen was ook gunstig voor duurzame beleggingen. Technologiebedrijven gingen vele jaren aan kop in de markt, terwijl energiebedrijven juist aanhoudend achterbleven. De ESG Risk Ratings van Sustainalytics op bedrijfsniveau laten als ze worden opgeteld tot sectorniveau zien dat technologiebedrijven als groep beduidend minder ESG risico kennen dan de sectoren energie, nutsbedrijven en grondstoffen. Nvidia (NVDA), ASML (ASML), and Keyence (6861) komen veel vaker voor in ESG-screened portfolios dan bijvoorbeeld Royal Dutch Shell (RDSA) of Exxon Mobil (EXOM).

Morningstar's analyse van de Morningstar ESG-screened indexes toont aan dat 52 van de 69 (75%) het beter hebben gedaan dan hun brede markt equivalenten in 2020, terwijl 88% outperformde in de vijf jaar tot en met 2020.

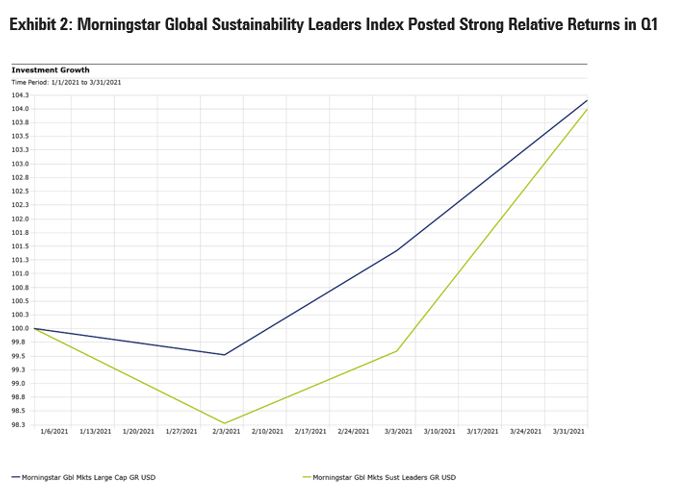

Maar de recente rotatie in de markt van de groei- naar de waarde-stijl en de opleving van de energie sector heeft ESG behoorlijk geraakt. Bijvoorbeeld de Morningstar Global Markets Sustainability Leaders Index, die geconcentreerd en onbeperkt is en tevens hoge ESG standaarden volgt, boekte in het eerste kwartaal een rendement van 3,9% tegen 4,2% voor het stijlsegment large-cap aandelen waar het van is afgeleid.

Wat waren de drijfveren achter die rendementen?

- De ESG-screened indexen hebben en lagere blootstelling aan energie dan de markt en dat scheelde in het kwartaal 27 basispunten aan relatief rendement.

- Tegelijk betekende de bovengemiddelde weging van technologie in de indexen een underperformance van 26 basispunten in het kwartaal.

- Top 10 aandelen Adobe (ADBE) en Salesforce.com stonden in de min.

- Energie aandelen die niet in de ESG index zitten, zoals Exxon, Canadian Natural Resources en Rosneft wonnen allemaal ruim 25% in het kwartaal.

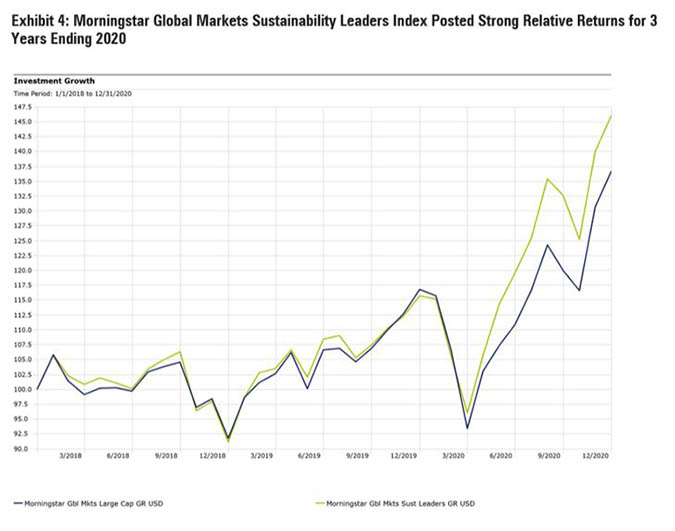

Maar om de bewegingen in het eerste kwartaal in perspectief te plaatsen: de Global Markets Sustainability Leaders Index boekte een gemiddeld jaarlijks rendement van 13,5% in de drie jaren tot en met 2020, terwijl het equivalent in de markt 11% rendeerde. Over die langere periode profiteerde de index juist van de overweging in technologie en de onderweging in energie.

Het is niet voor het eerst dat een waarde-rally negatief uitpakt voor ESG. Dat gebeurde ook in het vierde kwartaal van 2016, toen Donald Trump’s verkiezingsoverwinning door de markt werd gïnterpreteerd als een stimulans voor economisch gevoelige sectoren die zouden kunnen profiteren van overheidsuitgaven, protectionisme en vermindering van regelgeving. Daardoor stegen de sectoren energie en grondstoffe toen flink. Van de 21 leden van de Morningstar Sustainability Index Family, die medio 2016 werd gelanceerd, outperformden er 9 tijdens de value rally van eind 2016.

Dit ging goed voor ESG in Q1

Toch wisten in het eerste kwartaal sommige ESG-screened indices zich te ontworstelen aan hun sector dynamiek en versloegen ze de markt. De Morningstar Global Markets Sustainability Index is er daar een van. Deze index houdt sectorwegingen min of meer in lijn met de markt, terwijl het toch de nadruk legt op bedrijven met lager ESG risico. Dankzij de juiste keuze in onder- en overwegingen, wist deze index de markt in het eerste kwartaal te verslaan. Overwogen waren onder meer Microsoft en Tencent, en het niet opnemen van Amazon.com (AMZN) en Tesla (TSLA), die het beide moeilijk hadden, droeg bij aan het resultaat van deze ESG index.

De aandelen Amazon en Tesla zitten niet in de Global Sustainability Index. Beide halen de drempel op basis van de ESG risico beoordeling door Sustainalytics niet. Amazon schiet met name tekort op sociaal vlak, terwijl Tesla onder andere behoorlijk CO2-intensief is in zijn dagelijkse operatie en fabrieksprocessen, ook al is het eindproduct, de elektrische auto, juist bijzonder milieuvriendelijk.

Nu is het ook weer te kort door de bocht om te stellen dat ESG alleen gaat om overwegen in technologie en energie vermijden. Zo simpel is het niet; er zijn volop technologie-gerelateerde bedrijven die slecht scoren op ESG, terwijl sommige bedrijven in energie, nutsvoorzieningen en grondstoffen heel verstandig omgaan met hun ESG risico.

ESG voor de lange termijn

Kijk bij ESG beleggen net zoals bij beleggen in het algemeen meer naar de lange termijn dan naar fluctuaties op de korte termijn. Geen enkele beleggingsstrategie zit altijd goed. ESG screenings leiden tot afwijking van de beweging die de brede markt maakt. Dat is inherent aan de keuze voor duurzaamheid, maar die afwijkende beweging kan net zoals bij de brede markt soms positief en soms negatief zijn.

Wel is inmiddels uit de data van Morningstar duidelijk geworden dat ESG gericht fondsen meer bescherming bieden in neergaande markten. Dat pleit voor ESG op de lange termijn.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)