De afgelopen maand kwamen twee grote Europese maaltijdbezorgers weer met cijfers, en opnieuw waren die indrukwekkend. Zo rapporteerde het sinds eind maart dit jaar beursgenoteerde Deliveroo dat het totale aantal bestellingen in het eerste kwartaal van dit jaar met een duizelingwekkende 114% was gestegen, en de bruto omzet hiervan met 130%. In het Verenigd Koninkrijk en Ierland bedroeg de ordergroei zelfs 121%. Daarbij vergeleken zou je de imponerende ordergroei van het Nederlandse Just Eat Takeaway in dezelfde twee landen, 96% groei, bijna teleurstellend noemen.

Boodschappen

Maar eerste indrukken kunnen bedrieglijk zijn: belangrijker dan bovenstaande cijfers is hoe groot de toename is van het aantal via maaltijdbezorgers bestelde boodschappen. Deze nieuwe vorm van dienstverlening ontwikkelt zich in een razend tempo: bij Deliveroo nam de bruto omzet hiervan het afgelopen kwartaal toe met meer dan 700%. Het is volgens het concern zelf goed voor ruim 10% van de totale bruto omzet - van maaltijdbezorging en boodschappen bij elkaar opgeteld dus.

Dat duidt er volgens aandelenanalist Ioannis Pontikis van Morningstar op dat Deliveroo in zijn kernactiviteit – maaltijdbezorging – met minder dan 100% is gegroeid in het Verenigd Koninkrijk en Ierland. Daaruit leidt hij af dat Deliveroo naar alle waarschijnlijkheid in dit opzicht marktaandeel verloren heeft aan Just Eat Takeaway in de regio.

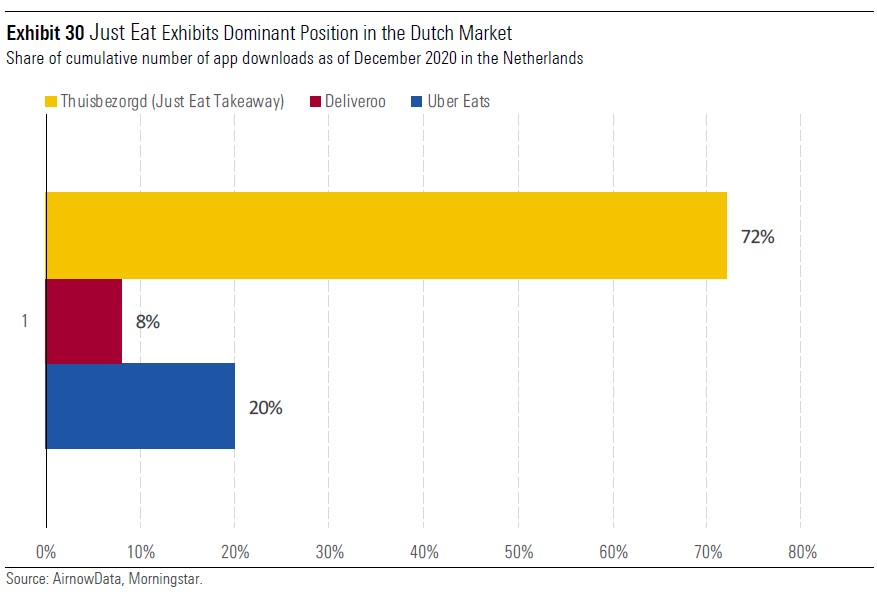

Kijk je naar de Nederlandse markt, dan valt op hoe dominant de marktpositie is van JET, vergeleken met die van Deliveroo en Uber Eats. Dat blijkt duidelijk uit onderstaande grafiek:

Gouden tijden

Verbazen de recente ontwikkelingen bij Just Eat Takeaway en Deliveroo? Neen. Al langer is immers duidelijk dat - mede door de lockdowns van winkels en horeca en het vele thuiswerken van afgelopen jaar – maaltijdbezorgers gouden tijden beleven. In combinatie met de diepe zakken van investeerders is de sector van maaltijdbezorgers nog harder gegroeid dan daarvoor het geval was.

Mensen bestellen vaker online hun eten en bovendien waagden ook velen die stap die dat vóór de coronapandemie nog niet deden. Dat heeft de omzet en de waarde van deze bedrijven omhoog gejaagd.

Vergelijking Deliveroo en Just Eat Takeaway

Niet voor alle partijen die nu actief zijn op de thuisbezorgmarkt is straks nog ruimte. Niet voor niks investeert bijvoorbeeld Just Eat Takeaway nu heel veel geld om de grote concurrentiestrijd die woedt te kunnen winnen. Dat geld steekt het onder meer in het ontwikkelen van zijn eigen bezorgdienst. Dat werpt tot nog toe wel zijn vruchten af, stelt Morningstar. Eerder verraste Just Eat Takeaway al, bij de presentatie van de jaarcijfers over 2020 afgelopen maart, met zijn voorspellingen over de verwachte ordergroei voor dit jaar. Die lagen hoger dan analisten, onder wie die van Morningstar, hadden verwacht.

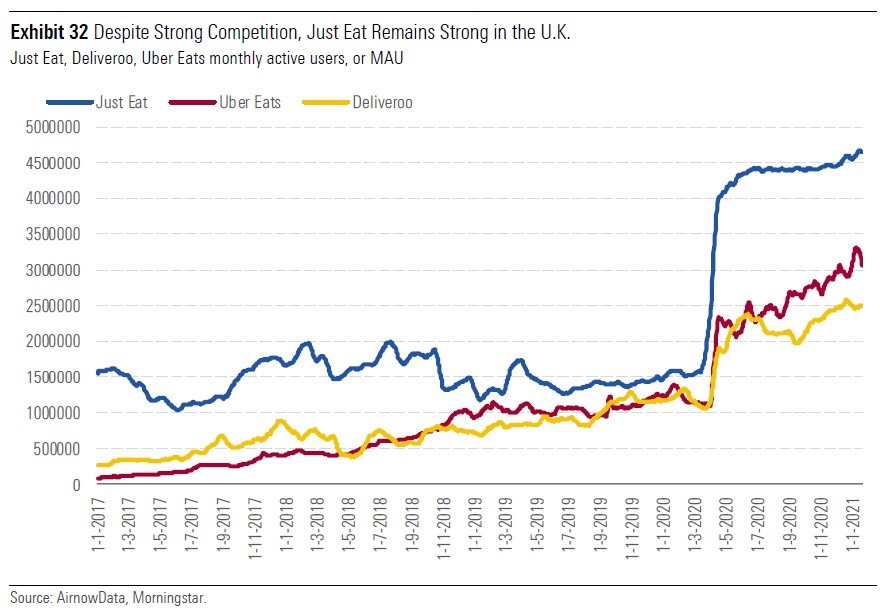

De directie van JET verwacht dat de ordergroei hoger uitkomt dan in 2020, toen die al met 42% toenam. Duidelijk is dat de Nederlandse maaltijdbezorger in het Verenigd Koninkrijk – zijn grootste markt - nog veel beter draait dan verwacht. Dat was vorig jaar zo, en die ontwikkeling heeft doorgezet in het eerste kwartaal van 2021.

Deliveroo herhaalde bij de presentatie van de kwartaalcijfers zijn voorzichtige verwachtingen voor heel 2021: een voorziene groei van de bruto omzet van tussen de 30 en 40%. Die voorzichtigheid heeft natuurlijk veel te maken met onzekerheid over de impact van (wisselvallige) coronarestricties. Rivaal Just Eat Takeaway, fusieproduct van het Nederlandse Takeaway en het Britse Just Eat, verwacht in diezelfde periode dus juist een sterke ordergroei van zeker 42%.

JET: geen risico’s over positie bezorgers

Een en ander sluit aan bij het sterke vertrouwen dat Morningstar al langer heeft in Just Eat Takeaway: in zijn ogen is dat de maaltijdbezorger met de beste kaarten. Ook omdat er bij JET geen risico bestaat op negatieve effecten vanwege de rechtspositie van de maaltijdbezorgers, die in Europa her en der bevochten wordt tot in de rechtszaal: die mensen zijn bij JET in Europa gewoon in dienst. Bijvoorbeeld bij Delivery Hero en Deliveroo bestaat dat risico wél, als overheden het bedrijf zouden verplichten om al zijn bezorgers in dienst te nemen. Bij de laatste partij is dat risico het grootste, mede doordat het vooral actief is in landen met hoge lonen.

Een tweede verrassing die JET voor beleggers in petto had afgelopen maart, zat ‘m in de mededeling dat het al van twee partijen een overnamebod had gekregen voor het iFood-onderdeel, ofwel het boodschappendeel. Die biedingen liepen op tot 2,3 miljard euro, wat op een veel hogere waarde van dit bedrijfsonderdeel duidt dan waar Morningstar eerder vanuit ging, toen het dit schatte op een bedrag van rond de 820 miljoen euro. Als dit klopt, zou het betekenen dat Just Eat Takeaway 1,5 miljard euro méér waard is dan eerder voorzien.

Relatief goedkoop

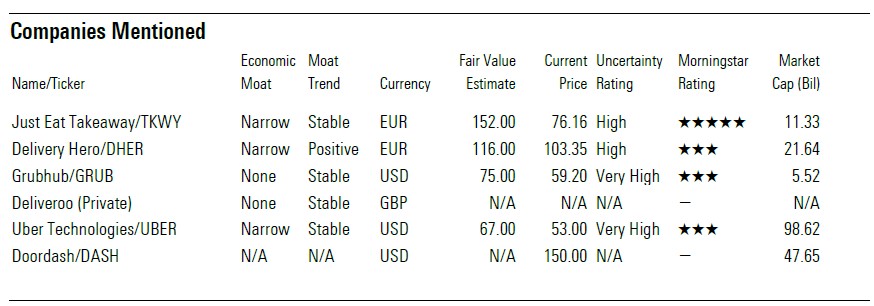

Gezien bovengenoemde ontwikkelingen en vooruitzichten denkt Morningstar dat een aanzienlijke stijging van JET’s beurskoers in de komende jaren tot de mogelijkheden behoort. Dit terwijl het aandeel gezien zijn potentieel nog relatief goedkoop is. Vergelijk je de huidige prijs van een aandeel met de Fair Value, ofwel het bedrag dat een aandeel volgens Morningstar werkelijk waard is, dan is het gat tussen die twee veruit het grootste bij JET. Kijk je bijvoorbeeld naar concurrenten als Delivery Hero, dan is dat gat een stuk kleiner, met de huidige prijs per aandeel van circa €103 euro en een Fair value van €116.

Schaduwkeukens: sterke zet van Deliveroo

Een hybride bedrijfsmodel biedt volgens Morningstar de beste kansen op de lange termijn voor maaltijdbezorgdiensten. Ofwel een model waarin het bedrijf zowel fungeert als een marktplaats (platform) als als bezorgdienst. Een andere ontwikkeling die Deliveroo heeft geïntroduceerd, biedt ook grote kansen: die van zogeheten dark kitchens in dichtbevolkte gebieden of, in goed Nederlands, schaduwkeukens.

Dat zijn keukens van restaurants in de buurt waarmee een partnerschap wordt gesloten, zodat de productie van maaltijden door een bezorgdienst snel kan worden opgeschroefd als er veel bestellingen binnenkomen. Het feit dat Deliveroo over dit soort schaduwkeukens beschikt, biedt aanzienlijke strategische voordelen, aldus de analisten van Morningstar.

Groeiende markt en consolidatie

Onderhand is de markt voor maaltijdbezorgers groot en volwassen: sinds 2017 is er zo’n 37,6 miljard dollar (omgerekend ongeveer 30,8 miljard euro) aan kapitaal in gestoken door venture capital-bedrijven en private equity. Maar sinds de markt aan een consolidatieslag is begonnen, en bijvoorbeeld Just Eat in 2020 werd overgenomen door Takeaway, vinden er minder van dit soort met privaat geld gefinancierde deals plaats. Afgelopen jaar bedroeg de waarde van deals door private equity en venture capital-bedrijven nog ‘slechts’ 9,3 miljard dollar, voor in totaal 54 deals.

Het aantal fusies en overnames daarentegen is juist toegenomen de laatste jaren. Zo heeft Just Eat Takeaway zoals bekend alweer belangstelling voor een nieuwe overname, die van het Amerikaanse Grubhub. Delivery Hero heeft de afgelopen tien jaar maar liefst 31 overnames gedaan. Dat past in de trend dat de meeste strategische acquisities in de voedseltechnologie-industrie tegenwoordig worden gedaan door bezorgdiensten.