Drie jaar geleden ging Morningstar van start met een nieuwe index: de Morningstar Global Wide Moat Focus Index. Dat is een hele mondvol, maar kort samengevat komt het erop neer dat deze index zich richt op bedrijven verspreid over de hele wereld die een zogeheten ‘Wide Moat’ kregen toegekend. Dat zijn bedrijven die in Morningstars ogen over grote concurrentievoordelen beschikken.

Het Engelse woordje ‘moat’ betekent in het Nederlands namelijk ‘slotgracht’; hoe breder en dieper die verdedigingslinie is, des te moeilijker andere bedrijven daarmee kunnen concurreren. De Wide Moat-status verwijst daarbij naar een enorm brede slotgracht, terwijl die bij een bedrijf met een ‘Narrow Moat’ smal is.

Voordat ruim drie jaar geleden in april 2018 de Morningstar Global Wide Moat Focus Index het licht zag, had Morningstar al een aantal andere indexen ontwikkeld waarbij de Moat-status van bedrijven het selectiecriterium vormde. Maar een wereldwijde variant ontbrak tot dan toe. Zo bestond er bijvoorbeeld al een index die zich concentreerde op Amerikaanse bedrijven met Wide Moat-status. De wereldwijde variant, waarin een stuk of 70 bedrijven opgenomen zijn, bestaat overigens nog altijd voor ruim 60% uit Amerikaanse ondernemingen.

Dat is overigens niet zo vreemd: veruit de meeste beursgenoteerde bedrijven ter wereld zijn nu eenmaal van Amerikaanse komaf. Europese bedrijven worden bijvoorbeeld veel vaker met behulp van geld van banken gefinancieerd dan via een beursgang. In Morningstars wereldwijde index voor Wide Moats is na de VS Zwitserland als land het sterkst vertegenwoordigd, met een gewicht van ruim 6%. Op de derde plaats staat het Verenigd Koninkrijk met een kleine 5% - bijna even veel als de weging van Chinese bedrijven (4,64%), Canadese (4,46%) of Australische (4,19%).

Goede prestaties

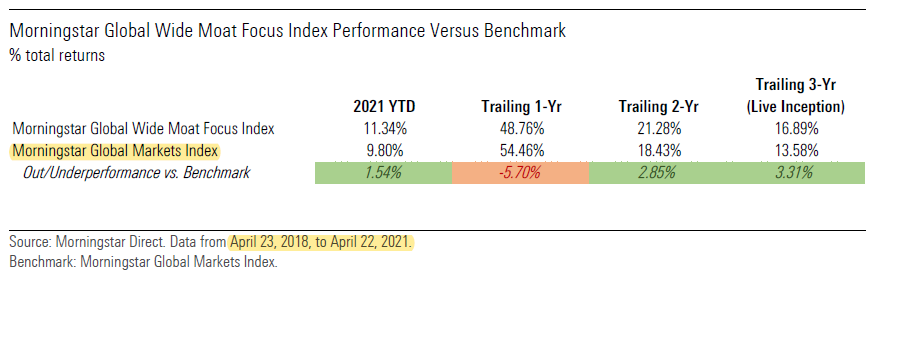

De interessante vraag is natuurlijk hoe deze wereldwijde index van Wide Moat-bedrijven heeft gepresteerd. Wat blijkt: hij heeft het de afgelopen drie jaar significant beter gedaan dan zijn benchmark, de Morningstar Global Markets Index. Een benchmark is de vergelijkingsmaatstaf die in de financiële wereld gebruikt wordt om de prestaties van een beleggingsproduct te meten.

Uiteraard is dit een tussenstand: om een beleggingsproduct optimaal te kunnen beoordelen, moet je het gedurende een volledige economische cyclus volgen – een jaar of zeven minimaal dus, en liever tien. Maar volgens Andrew Lane, hoofd van de sectie aandelenresearch en indexstrategieën bij Morningstar, heeft de wereldwijde Wide Moat-index de afgelopen drie jaar in elk geval ‘een zeer veelbelovende start gemaakt’. Lane analyseerde recent hoe de Morningstar Global Wide Moat Focus Index het sinds de start heeft gedaan.

Over hoeveel rendement hebben we het dan? In de periode vanaf 23 april 2018 tot en met 22 april 2021 (precies 3 jaar dus) bedroeg het totale rendement van De Morningstar Global Wide Moat Focus Index 16,89% - 3,31% meer dan zijn benchmark, de Morningstar Global Markets Index. Die laatste index kwam uit op een (ook mooi) rendement in deze periode van 13,58%.

Morningstars strategie om in de index ondergewaardeerde Wide Moat-bedrijven te verzamelen, heeft dus zijn vruchten afgeworpen, stelt Lane. De voornaamste reden dat de Morningstar Global Wide Moat Focus Index het de afgelopen drie jaar beter heeft gedaan dan de benchmark zit ‘m volgens hem in de aandelenselectie. Zoals gezegd ligt de aandacht daarbij op ondergewaardeerde bedrijven met grote duurzame concurrentievoordelen wereldwijd.

Morningstars strategie om in de index ondergewaardeerde Wide Moat-bedrijven te verzamelen, heeft dus zijn vruchten afgeworpen, stelt Lane. De voornaamste reden dat de Morningstar Global Wide Moat Focus Index het de afgelopen drie jaar beter heeft gedaan dan de benchmark zit ‘m volgens hem in de aandelenselectie. Zoals gezegd ligt de aandacht daarbij op ondergewaardeerde bedrijven met grote duurzame concurrentievoordelen wereldwijd.

Gunstige Sharpe-ratio

Maar misschien nog wel belangrijker dan deze outperformance vindt Lane de gunstiger score van de ‘nieuwe’ wereldwijde index gelet op de factor risico. Deze zogeheten Sharp-ratio, die de prestatie van een beleggingsproduct meet gecorrigeerd naar het risico daarvan, ligt op 1.03. Bij de benchmark ligt die een stuk lager, op 0.86.

Deze Sharpe-ratio, genoemd naar Nobelprijswinnaar William Sharpe, is relevant omdat het bij beleggingsresultaten altijd gaat om de juiste combinatie van rendement versus risico. Je berekent de Sharpe-ratio door van het behaalde rendement eerst de risicovrije rente af te trekken; meestal wordt hierbij gekeken naar de rente op obligaties met een looptijd van 10 jaar. Daarna kijk je of er grote uitschieters zijn, leggen Hans Oudshoorn en Peter Siks uit in hun handboek Beleggen voor Dummies. ‘Als langetermijnbelegger heb je liever een beleggingsfonds dat jaarlijks tussen de 4 en 8% scoort dan een dat het ene jaar +13% scoort, maar het daaropvolgende jaar -9%. Wat je moet onthouden: een ratio van 1 of hoger is goed,’ aldus de twee aan Binck Bank verbonden beleggingsspecialisten in hun boek.

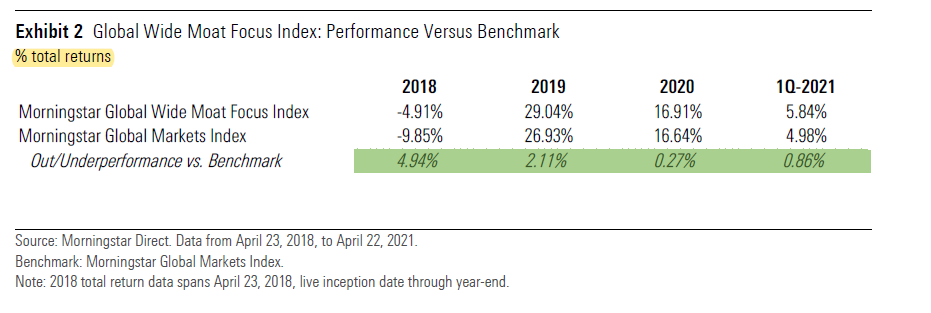

Kijk je naar de prestaties van jaar tot jaar, dan valt op dat de Morningstar Global Wide Moat Focus Index tot nog toe in tijden dat de beurs daalt minder ver terugvalt dan zijn benchmark, stelt Morningstar-analist Lane.

De wijze waarop aandelen zijn geselecteerd, verklaart volgens Lane 58% van het extra rendement dat de afgelopen jaren is behaald, vergeleken met dat van de benchmark. De vijf aandelen met het grootste gewicht in de index zijn Alphabet, The Toronto-Dominion Bank, GEA Group, Facebook en Philip Morris. De 14 aandelen met een weging van meer dan 2% in de index zijn naast bovengenoemde vijf spelers de Royal Bank of Canada, Berkshire Hathaway, Yum China, Emerson Electric, Julius Baer, AstraZeneca, Microsoft, Roper Technologies en Veeva Systems.

Welke bedrijven zijn opgenomen?

Van de tien aandelen die de meeste invloed hebben gehad, de afgelopen drie jaar, op de outperformance, staat Veeva Systems bovenaan. Die naam zegt Nederlandse beleggers misschien weinig: het betreft een Amerikaans techbedrijf uit Californië dat sinds 2007 bestaat en cloudoplossingen aanbiedt aan biotechbedrijven. Kijk je naar de bedrijven uit de index die in negatieve zin de meeste invloed hebben gehad op de prestaties, dan staan Apple en Tesla bovenaan de lijst, zo blijkt uit Lanes rapport.

Dat komt niet omdat Apple en Tesla slecht hebben gepresteerd – integendeel - maar juist doordat ze níet opgenomen zijn in de Morningstar Global Wide Moat Focus Index en wél in de benchmark, de Morningstar Global Markets Index. Daardoor is veel rendement misgelopen. Maar aangezien zowel Tesla als Apple niet over een Wide Moat-status beschikken, kunnen de twee aandelen nu eenmaal niet geselecteerd worden voor de index. De twee beschikken wel over een Narrow Moat, maar vanwege de enorm grote concurrentie voor beide bedrijven, is volgens Morningstar een Wide Moat-status niet aan de orde.

Zwaar wegende sectoren

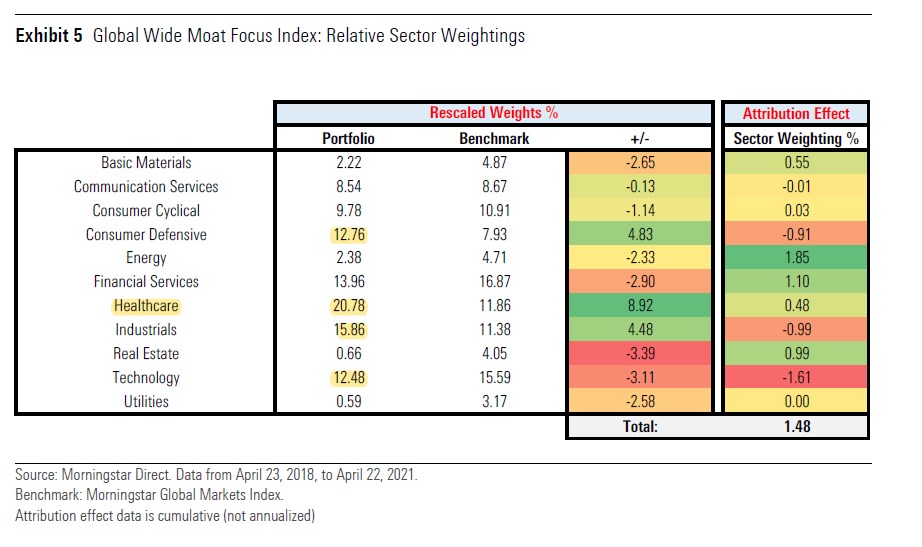

Als je kijkt in welke economische sectoren de Morningstar Global Wide Moat Focus Index vertegenwoordigd is, vergeleken met zijn benchmark, heeft de lichte overweging in de gezondheidszorg positief uitgepakt, gelet op het uiteindelijke rendement. Met een gewicht van meer dan 20% in de index is de zorgsector het sterkst vertegenwoordigd, gevolgd door defensieve consumentenproducten (denk bijvoorbeeld aan supermarkten) en technologie. Bij de benchmark staat in de Top-3 daarentegen de financiële sector op één, gevolgd door technologie en daarna gezondheidszorg.

Ter verklaring geeft Morningstar aan dat sommige economische sectoren oververtegenwoordigd zijn in de Wide Moat-hoek, en dus ook in deze index. Daarbij gaat het bijvoorbeeld om de gezondheidszorg, defensieve consumentengoederen en de industriële sector. Onder meer de energiesector en onroerend goed krijgen veel minder vaak een Wide Moat-status toegekend. Om die reden tref je dan ook weinig bedrijven uit die hoek in de index.