De keuze om te beleggen in junk bonds, ofwel obligaties van lage kredietkwaliteit, kan verschillende redenen hebben. Het kredietwaardigheidsniveau BB is het hoogste niveau van het segment onder investment grade en kent het laagste relatieve kredietrisico van zijn concurrenten in het obligatiespectrum.

Bij elke stap omlaag op de credit-rating ladder, van AAA naar A en BB, neemt de kans dat de obligatie-uitgever in gebreke blijft, exponentieel toe. Uit een studie van kredietwaardigheidsbeoordelaar S&P blijkt dat het het jaarlijks gemiddelde percentage van uitgevers dat in gebreke blijft voor BB in het afgelopen jaar op ongeveer 1% ligt, tegen 4% voor B en bijna 50% voor uitgevers die CCC, CC of C rated zijn.

Risicopremie

Dat hogere risico gaat gepaard met een hogere risicopremie; obligaties met een hoger risico hebben doorgaans een hoger rendement dan laag-risico papier, zoals bijvoorbeeld staatsobligaties. Maar deze relatieve risicopremies zijn niet altijd constant.

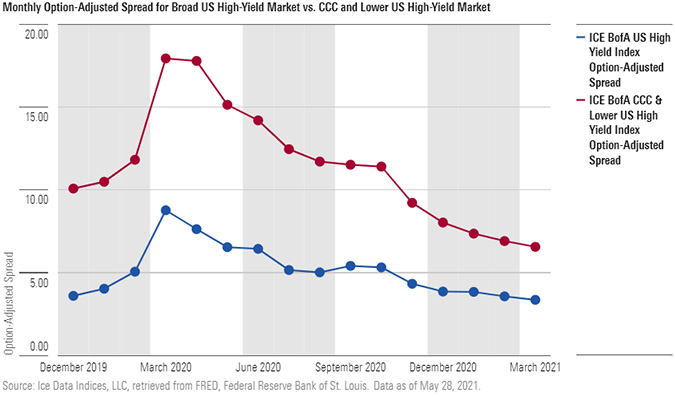

Zo zagen we tijdens de Covid-19 crisis in maart 2020 bijvoorbeeld dat US corporate bonds met een rating van CCC of lager zo'n 9 procentpunten meer rendement maakten dan het gemiddelde van de bredere US high yield markt, gemeten volgens de ICE BofA US High Yield Index. In maart van dit jaar was dat verschil gekrompen tot slechts 3 procentpunten toen de rendementen in de hele markt daalden.

Méér risico nemen

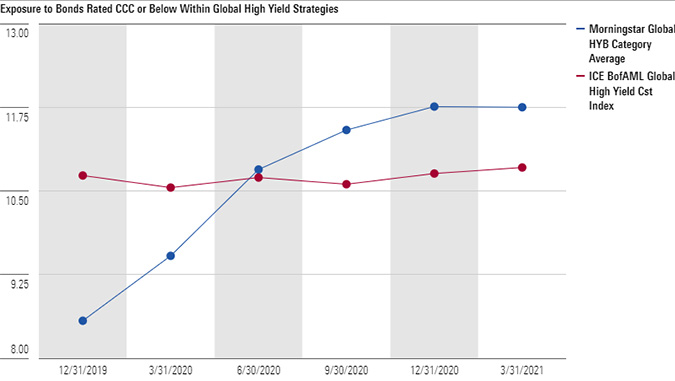

Ondanks het additionele kredietrisico in lower-tier debt en krappere credit spreads vergeleken met een jaar geleden, neigen high yield bond managers duidelijk naar de risicovollere segmenten van de markt. Het gedeelte obligaties met CCC rating of lager in de ICE BofAML Global High Yield Constrained benchmark is tamelijk gelijk gebleven op bijna 11% sinds eind 2019, terwijl het typische fonds in de Morningstar’s Global High Yield Bond categorie zijn blootstelling aan die kredietkwaliteit heeft vergroot van omstreeks 8,5% aan het begin van 2020 naar bijna 12% in maart 2021.

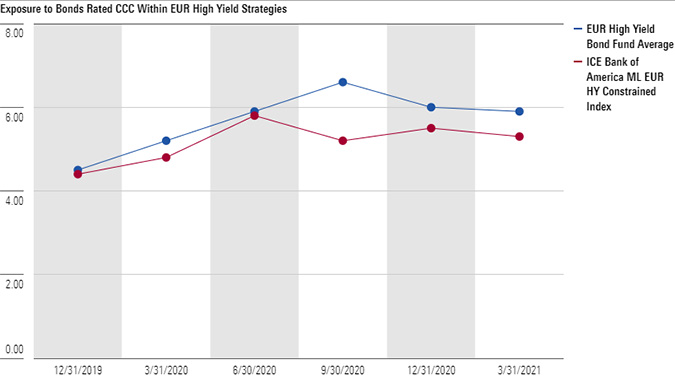

Deze trend is ook te zien, zij het minder prominent, in de Morningstar categorie EUR High Yield Bond. Typische CCC blootstelling voor fondsen in deze categorie steeg van 4,5% in december 2019, in lijn met de ICE BofAML EUR High Yield Constrained index, naar 6% in maart 2021, en dat betekent een lichte overweging.

Herstel dempt defaults

Fondsmanagers noemen een aantal redenen waarom zij met een gerust gevoel dieper in het hoogst renderende segment van hun markt gaan zitten, ondanks krimpende yields. De aanhoudende aankopen van high yield obligaties door de Federal Reserve, de Amerikaanse centrale bank, als antwoord op de Covid-19 crisis, helpen om de angst voor een nieuwe verkoopgolf vanwege paniek, te bezweren.

Een stevig economisch herstel zou de balansen van bedrijven weer flink moeten opkalefateren. Ook is de verwachting dat na de piek in defaults in de high yield markt in 2020 de zwakste en de wankele bedrijven al weggevallen zijn, zodat de bedrijven die overblijven sterker zijn en dus waarschijnlijk beter aan hun verplichtingen zullen kunnen voldoen.

Voorbeelden

Binnen de Global High Yield Bond categorie springt het Silver rated fonds T. Rowe Price Global High Yield Bond eruit vanweg de sterke neiging naar CCC papier; het aandeel daarvan is verdrievoudigd van 4% in december 2019 tot 12% in mei 2021. Na de verkoopgolf in maart 2020 hebben managers Mike Della Vedova en Rodney Rayburn hun positie in schuld van highly-levered bedrijven flink vergroot, omdat zij denken dat die zullen profiteren als de wereldeconomieën weer open gaan, zoals casinogigant Caesar’s Entertainment of gamingbedrijf Scientific Games.

Andere managers in deze categorie waren bescheidener in hun aanpak. Het Bronze-rated BGF Global High Yield Bond en Silver-rated PIMCO GIS High Yield Bond vergrootten hun posities in CCC-papier ook in de genoemde periode, maar slechts met één of twee procentpunten.

Bij de strategieën die gespecialiseerd zijn in euro-gedenomineerde high yield debt staat Gold-rated HSBC GIF Euro High Yield Bond bekend om zijn voorzichtige en contraire stijl. Dat beheerder Philippe Igigabel dit jaar een positie van 6% in CCC-rated bonds heeft opgebouwd, lijkt een weerspiegeling van wat zijn concurrenten hebben gedaan, maar tegelijk blijft hij trouw aan subordinated uitgiftes van partijen van hogere kwaliteit. Het gedeelte CCC van het fonds betrft uitgevers zoals schoenenfabrikant Birkenstock en diepvriesvoedingbedrijf Picard, die volgens de beheerder robuuste businessmodellen hebben die die mindergevoelig zijn voor wereldwijde economische schommelingen.

Bij high yield beleggen is een volatiele performance te verwachten, maar toch is het nog altijd de moeite waard om het kredietrisico van individuele fondsen te onderzoeken alvorens erin te stappen. Fondsbeheerders met een meer bescheiden aanpak, zoals Blackrock en Pimco hebben rendementen met een soepel profiel laten zien. Bij een agressievere aanpak van partijen zoals T. Rowe Price Global High Yield, is het belangrijk dat beleggers de oorzaak van de volatiliteit begrijpen, om zich daar comfortabel bij te voelen voordat ze zo'n type fonds in hun portefeuille opnemen.