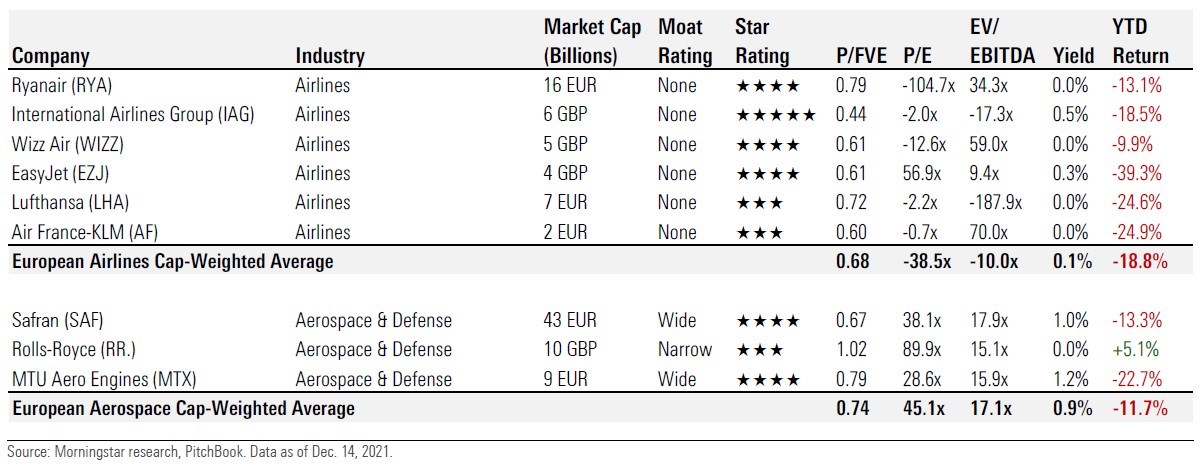

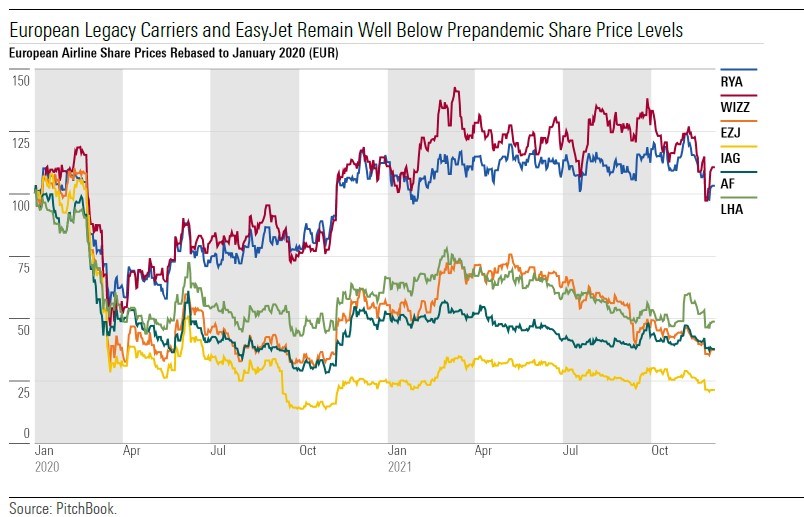

De waardering van Europese luchtvaartmaatschappijen blijft laag. Eigenlijk is alleen de koers van Ryanair en Wizz Air volledig hersteld: bij beide budgetvliegers stond die half december op pre-corona niveau. De favoriet van Morningstar's aandelenanalist Joachim Kotze is het Hongaarse Wizz Air. Hij verwacht dat deze vliegmaatschappij marktaandeel gaat winnen binnen de Europese luchtvaartindustrie, en dat het zijn kosten kan terugschroeven als de industrie eenmaal hersteld is.

Wizz Air (WIZZ) richt zich vooral op vluchten in Centraal-Europa – dus op de landen die in de tijd van de Sovjetunie tot Oost-Europa behoorden, zoals Hongarije, Polen en Tsjechië, en landen als Duitsland, Oostenrijk en Zwitserland, die ook wel worden aangeduid als Midden-Europa.

De aandelen van klassieke vliegmaatschappijen, zoals Air France-KLM (AF), Lufthansa (LHA) en International Airlines Group (IAG), zijn op het moment goedkoop, maar dat wil niet zeggen dat nu kopen een verstandige zet is. Kotze waarschuwt in zijn analyse van december 2021 dat de waarde van deze aandelen zeer onzeker is. Beleggers lopen dan ook het risico dat ze een deel van hun inleg kwijtraken, ook gezien de hoge schulden waarmee deze drie traditionele luchtvaartmaatschappijen worstelen.

Vliegtuigmotorfabrikanten in redelijke toestand

Van de toeleveranciers die actief zijn in de Europese lucht- en ruimtevaartindustrie, vallen MTU Aero en Safran analist Kotze in positieve zin op. De twee maken vliegtuigmotoren en ander materieel voor de luchtvaart, maar plegen ook onderhoud aan vliegtuigen en voeren reparaties uit. Zoals Kotze in een eerdere analyse al schreef, is een groot deel van hun inkomsten afkomstig van service en de verkoop van reserve-onderdelen die klanten afnemen nadat ze bijvoorbeeld een vliegtuigmotor hebben aangeschaft. En daarop valt een hoge winstmarge te behalen.

Van de twee is Safran (SAF) Morningstars favoriet, onder andere omdat zijn klanten een relatief jonge vloot hebben, waaronder veel zogeheten narrow-body aircraft – ofwel kleinere vliegtuigen met één gangpad en twee rijen stoelen. Verwacht wordt dat het gros van de vliegtuigen die in de toekomst verkocht gaan worden, bestaat uit dit soort kleintjes.

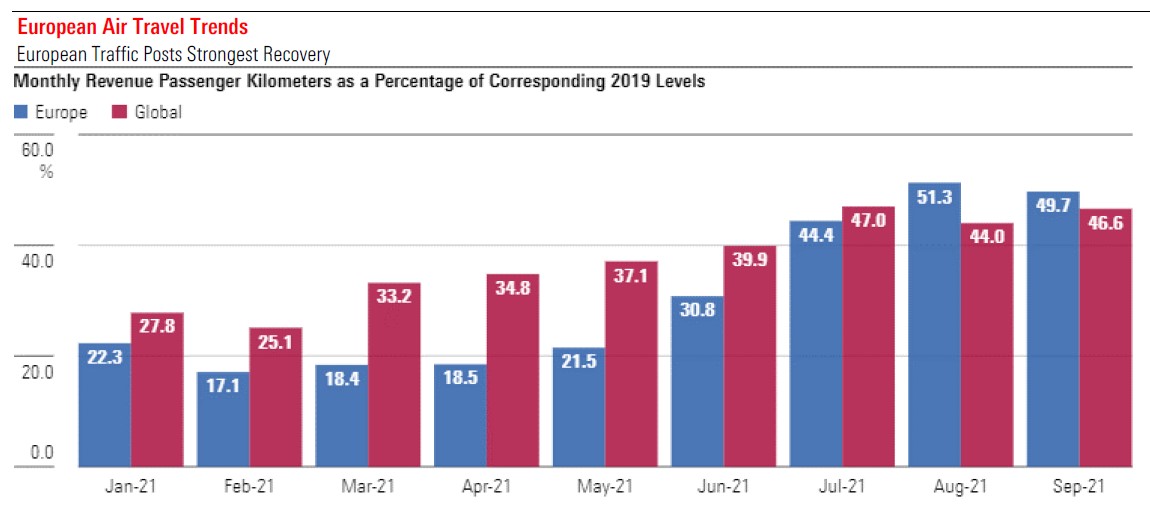

Wat betreft de vraag naar vliegreizen in het derde kwartaal van dit jaar: die lag nog niet op de helft van de vraag vóór de coronapandemie. Uitgedrukt in Revenu Passenger Kilometers (RPK), ofwel het aantal kilometers dat een betalende passagier gemiddeld aflegt per vliegtuig: dat bedroeg wereldwijd afgelopen september nog geen 50% van het aantal afgelegde kilometers in 2019.

In Latijns-Amerika lag het wereldwijd het hoogste, met een percentage van 60,6%. In Europa was dit 49,7%. De hogere vaccinatiegraad in deze werelddelen hielp daarbij natuurlijk, net als de introductie, afgelopen juli, van een digitaal Europees vaccinatiepaspoort.

Geflatteerde cijfers dankzij China

Enigszins misleidend zijn de Revenue Passenger Kilometers in de regio Azië-Pacific: dat lag in september met 31% het laagste van alle continenten. Zelfs Afrika scoorde die maand hoger, met 38,6%. En dan te bedenken dat het gemiddelde aantal vliegkilometers per passagier in de meeste landen in de regio Azië-Pacific nog een stuk lager ligt dan die 31%. Het percentage van de regio is namelijk opgekrikt door China: daar was het binnenlandse vliegverkeer in september volledig hersteld en lag het op het niveau van voor de coronapandemie.

Een blik op recentere cijfers, die van afgelopen november, leert dat het aantal in Europa geplande vluchten voor de maand november uitkwam op 78% van het niveau van voor corona. Dit betekent dat er sprake is van een stijgende lijn sinds april 2021. Maar analist Kotze verwacht dat de winter, de omicron-variant van het coronavirus en het hoge aantal besmettingen roet in het eten zullen gooien.

De komende periode zal daarbij gunstiger uitpakken voor budgetmaatschappijen als het Ierse Ryanair (de grootste in zijn soort binnen Europa), Wizz Air en Easy Jet dan voor de traditionele vliegers, denkt Kotze. Dat komt omdat lange, intercontinentale en zakelijke vluchten het meeste te lijden zullen hebben van reisrestricties. En van dergelijke vluchten zijn juist klassieke partijen als Air France KLM, Luthansa en International Airlines Group (het fusieproduct van British Airways en het Spaanse Iberia) sterk afhankelijk. Budgetvliegers leunen daarentegen sterker op inkomsten uit korte vluchten binnen Europa.

Overigens mag het zo zijn dat het aantal geplande vluchten in september alweer bijna 80% bedroeg van het niveau vóór de coronapandemie, het aantal passagiers op die vluchten ligt met 71,9% nog wel een stuk lager dan in 2019 (toen was dat meer dan 90%). Dit betekent dat vliegtuigen relatief leeg de lucht ingaan, en dat zal de winstgevendheid ervan niet ten goede komen. Zeker niet aangezien vliegmaatschappijen wel veel met de prijs stunten, om passagiers te lokken.

Torenhoge schulden

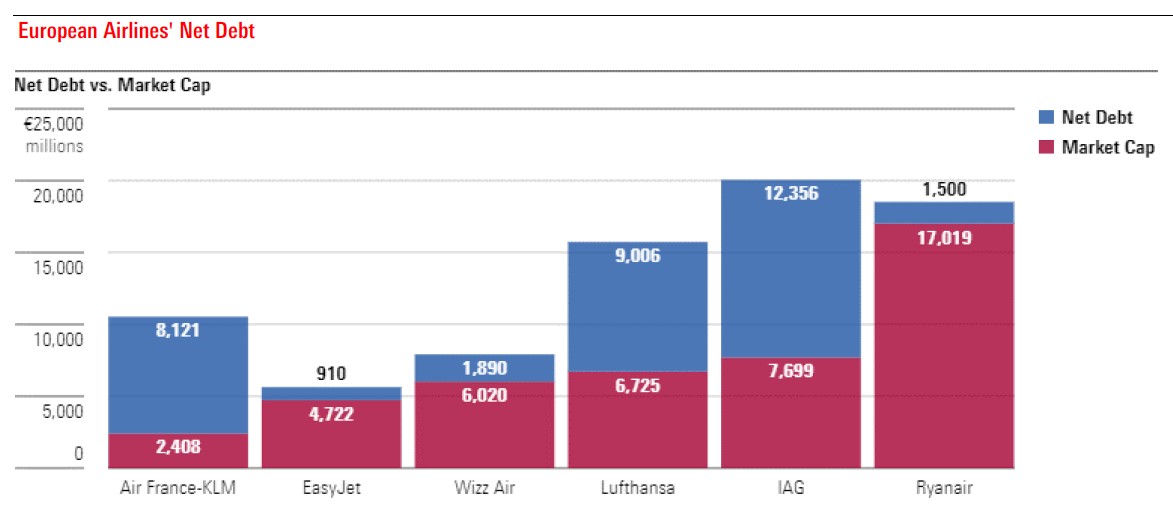

Kijken we naar de schuld van vliegmaatschappijen, afgezet tegen hun beurswaarde, dan wordt duidelijk hoe beroerd die ratio uitpakt voor traditionele vliegers als Air France KLM, Lufthansa en International Airlines Group. Dat maakt het voor hen ook steeds lastiger om leningen af te sluiten op de kapitaalmarkt. Daarbij vergeleken ziet de balans van Easy Jet, Ryanair en Wizz Air er een stuk rooskleuriger uit. Zij zouden in staat moeten zijn om uit de kasstroom een deel van hun schulden af te lossen als de industrie herstelt, aldus Kotze.

Negatief rendement

Het is geen verrassing dat het rendement op aandelen van Europese vliegmaatschappijen dit jaar zeer negatief uitpakt: gemiddeld ligt dat op min 18,8%. Ook bij toeleveranciers als Safran en MTU Aero Engines pakt het rendement negatief uit, ondanks de positieve vooruitzichten van deze twee aandelen op de lange termijn.