Inflatie domineert de laatste maanden zo goed als elke beursdiscussie. Een verkrapping van het Amerikaanse monetaire beleid en aanstaande renteverhogingen werden ooit wel gezien als deel van het normaliseringsproces, maar worden nu toch vooral geassocieerd met de toenemende inflatie. Normalisering of niet, sommige centrale banken in de opkomende markten lijken al veel verder in dit proces en misschien dus ook dichter bij het eindpunt, waardoor obligaties in die landen nu juist aantrekkelijker zijn volgens sommige beleggers.

Jaar om snel te vergeten

De JP Morgan GBI EM Global Diversified Index sloot het vierde kwartaal van vorig jaar af met een verlies van 0,7% gemeten in euro’s. Hierbij komt een einde aan een jaar om snel te vergeten. Emerging market obligaties in lokale valuta lieten immers een jaarverlies van 1,8% optekenen ten opzichte van een winst van 5,7% voor de JP Morgan EMBI Global Diversified Index, de bekende graadmeter voor emerging market obligaties in harde valuta.

Vooral de outperformance van de Amerikaanse dollar ten opzichte van valuta’s uit opkomende markten deed beleggers pijn (het verlies in USD liep op tot 8,8% in 2021). Bedrijfsobligaties in emerging markets, niettegenstaande de problemen in de Chinese vastgoedsector, hebben er een goed jaar op zitten; de JP Morgan CEMBI Broad Diversified Index steeg met 8,6% in euro’s.

Toenemende zorgen

Beleggers maken zich in toenemende mate zorgen over mogelijke groeivertragingen en extra leningen die landen zoals Brazilië en India aangingen om de pandemie in te dammen. Deze combinatie is een mogelijk recept voor verdere muntdevaluaties en een herziening van de kredietrating vooral voor landen die afhankelijk zijn van buitenlands kapitaal.

Dat is steeds minder het geval voor China waar de lokale obligaties ondanks de recente hommeles in de vastgoedsector en mede dankzij de hogere rentevoeten, diversificatievoordelen en relatieve stabiliteit van de yuan op steeds meer buitenlandse interesse kunnen rekenen. Deze internationalisering kwam in een stroomversnelling nadat verschillende indexaanbieders China begonnen op te nemen in hun index waardoor passieve beleggers zich genoodzaakt zagen om hun blootstelling aan China te verhogen.

Brazilië

Verder hebben opkomende markten zelf ook vaak met inflatie te maken. Azië deed het over het algemeen goed, maar de meeste andere landen niet. Eind oktober kondigde de Braziliaanse centrale bank de grootste renteverhoging in jaren aan. De Banco Central do Brasil (BCB) dreef de beleidsrente op met 150 basispunten tot 7,75%.

Maar dat bleek onvoldoende om de bezorgdheid van de financiële markten over de fiscale steunmaatregelen van president Bolsonaro, die mogelijk tot meer inflatie zouden kunnen leiden, te sussen. In december volgde een nieuwe verhoging van 150 basispunten tot 9,25%. De inflatie in het Zuid-Amerikaanse land bedraagt zo’n 10% en de real verloor in 2021 desondanks de harde monetaire maatregelen en stijgende grondstoffenprijzen 6,8% van haar waarde ten opzichte van de Amerikaanse dollar.

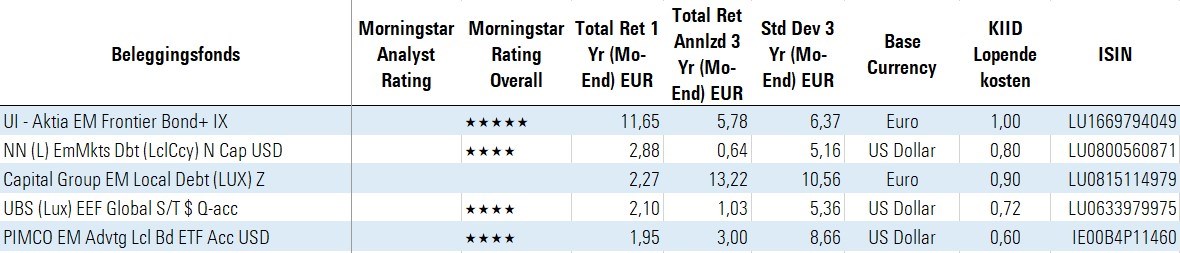

Weinig verrassingen in de Top-5

Voor de Top-5 van deze week kijken we naar de best presterende fondsen die beleggen in emerging market obligaties in lokale valuta over het voorbije kalenderjaar (waarvan een distributievergoedingsvrije aandelenklasse beschikbaar is in Nederland).

Er zijn weinig verrassingen ten opzichte van drie maanden geleden. UI – Aktia EM Frontier Bond+ lag comfortabel op kop en wist de voorsprong na het vierde kwartaal van 2021 te behouden. Het fonds NN (L) Emerging Market Debt (Local Currency) blijft ook in de top 3 terwijl Templeton Emerging Markets Bond, het fonds beheerd door Michael Hasenstab en Calvin Ho aan het eind van 2021 uit de top 5 tuimelde.

Nieuw in het lijstje is de Capital Group EM Local Debt strategie die werd gelanceerd in augustus 2010 en sindsdien wordt beheerd door Robert Neithart. Zoals steeds bij Capital Group fondsen staan er meerdere beheerders aan de knoppen. Neithart kreeg het gezelschap van Laurentius Harrer van bij de lancering tot in 2017 en van Kirstie Spence sinds augustus 2011. In augustus 2020 werd Luis Freitas de Oliveira aangesteld als derde fondsbeheerder. Robert Neithart is naast portefeuillebeheerder ook lid van het Fixed Income Management Committee en startte zijn carrière ruim 30 jaar geleden bij Capital Group.

Dergelijk lange carrières zijn niet uniek bij dit fondshuis, ook Spence en De Oliveira zijn al ruim 20 jaar actief voor Capital Group. De drie managers zijn verspreid over Los Angeles, Londen en Genève.

Aan het eind van vorig jaar bestond de portefeuille voor 13,7% uit Chinese, 8% Maleisische en 3,9% Chileense overheidsobligaties met een kredietrating van A. Andere topposities zijn er in Indonesisch (10%) en Russisch (9,7%) staatspapier met een kredietrating van BBB. De portefeuille is voor 73% belegd in investment-grade obligaties (BBB of hoger) en had 5,8% in obligaties met een kredietrating van B of lager. Het fonds presteerde sterk door de jaren heen en eindigde in het eerste deciel van de Global Emerging Markets Bond – Local Currency Morningstar categorie over de laatste 3-, 5-, en 10-jaar.

Top-5 Emerging Markets Debt in lokale valuta