De economische groei in China vertraagde in het vierde kwartaal van 2021 tot 4%, gedeeltelijk door de selectieve lockdowns in steden waar een corona uitbraak plaatsvond. Als China zijn havens en fabrieken moet sluiten dan heeft dat gevolgen voor de lokale economie, maar ook voor de wereldhandel met langere levertijden en hogere prijzen (en dus inflatie) tot gevolg.

Over heel 2021 groeide de Chinese economie met 8,1% maar dat is vooral het gevolg van de sterke basiseffecten in de eerste helft van vorig jaar (de eerste coronagolf vond plaats in de eerste helft van 2020). Volgens menig econoom liggen de jaren van 6-7% economische groei in China achter ons en wordt 5% het nieuwe doel.

Vastgoedproblemen nog niet van de baan

Echter, het grootste gevaar is vermoedelijk niet epidemiologisch maar beleidsgedreven. Het harde optreden van Peking tegen vastgoedmagnaten legt een toenemende druk op lokale overheden (die erg afhankelijk zijn van landverkopen), banken en veel bedrijven. Sommige beleggers verwachten dat de problemen in de vastgoedsector, die lang de motor was van de Chinese groei, zullen blijven aanslepen en dat het vertrouwen in de vastgoedmarkt, verreweg de meest populaire activaklasse voor Chinese beleggers, zich traag zal herstellen.

Een ongestructureerd faillissement van Evergrande, een van de grootste vastgoedontwikkelaars in China, is niet uit te sluiten en in z’n kielzog komen mogelijk nog meer bedrijven en huishoudens in de financiële problemen. Evergrande’s schulden zijn goed voor zo’n 2% van het Chinese BBP en de vastgoedsector is verantwoordelijk voor ongeveer 30% van de totale economische output ten opzichte van 15 tot 20% in de meeste Westerse landen.

Opportuniteiten?

Maar sommige beleggers zien ook kansen. Een voorbeeld van een tegendraadse belegger is het fondshuis Carmignac dat China als een van de best presterende markten voor 2022 vooruitschuift. De Chinese overheid legde onder het bewind van Xi Jinping aanvankelijk de focus op hervormingen, ziet zich nu ook geconfronteerd met de zwakke groeiverwachtingen. De PBOC, de Chinese centrale bank, kondigde recent een renteverlaging aan en die monetaire stimulans zou financiële activa een ruggensteun moeten geven, zo gaat het argument.

BlackRock blijft tactisch licht overwogen in Chinese aandelen en ziet ook een verschuiving naar een iets soepeler monetair beleid. Verder gelooft het fondshuis dat de regelgevende maatregelen niet intenser zullen worden en is het nog steeds positief over Chinese staatsobligaties.

Over vorig kalenderjaar verloor de MSCI China index 15,8% gemeten in euro’s ten opzichte van een winst van 31,1% voor de MSCI World index. Chinese aandelen startten 2022 relatief gezien beter. In januari 2022 verloor de MSCI China index 1,6% ten opzichte van een 3,9% verlies voor de MSCI World index.

Media focust op andere zaken

Het feit dat de Westerse media logischerwijs meer aandacht schenken aan de nakende renteverhoging bij de Federal Reserve, een afbouw van diens balans en een mogelijk militair conflict tussen Oekraïne en Rusland, zorgt er wel voor dat veel individuele beleggers vermoedelijk niet veel meekrijgen van wat er zich in China afspeelt. Soms lijkt het dat sommige commentatoren enkel geïnteresseerd zijn in het verhaal van de ineenstorting van de Chinese economie en/of politiek systeem. Maar wanneer die niet komt, verliezen ze hun interesse en springen ze op een ander onderwerp.

Moeilijk te negeren

Maar professionele beleggers kunnen deze markt niet langer negeren en vinden ook steeds vaker de weg naar de Volksrepubliek. Toen MSCI in 2018 aankondigde het gewicht van Chinese aandelen in hun MSCI Emerging Market index geleidelijk aan te verhogen, leidde dit tot een toenemende vraag onder beleggers naar Chinese aandelen, inclusief A-shares.

A-shares zijn aandelen van bedrijven op het Chinese vasteland die genoteerd zijn op de beurs van Shanghai of Shenzhen. Voor de Shanghai-Hong Kong Stock Connect werd opgericht in 2014, was het voor buitenlandse beleggers moeilijk om te beleggen in de lokale aandelenmarkt. De Shanghai Composite bestaat uit veel banken en verzekeraars, terwijl de Shenzhen Composite gedomineerd wordt door kleinere private bedrijven.

Vandaag vertegenwoordigt China al 32,4% van de MSCI Emerging Market index, gevolgd door Taiwan met 16,1% en Zuid-Korea met 12,8%. Maar tot nu toe telt slechts 20% van de A-shares mee in deze index. Wanneer alle A-shares worden inbegrepen, zou China’s gewicht stijgen tot net onder de helft van de MSCI Emerging Market index. In de top 5 treffen we drie Chinese bedrijven aan, Tencent, Alibaba en Meituan. Samen vertegenwoordigen zij 27% van de MSCI China index.

Chinese aandelenfondsen

Hoewel een emerging market fonds vermoedelijk al blootstelling biedt aan China, is hier een overzicht van beleggingsfondsen (die beschikbaar zijn voor Nederlandse beleggers) die zich toeleggen op Chinese aandelen en van Morningstar een (positieve) beoordeling krijgen:

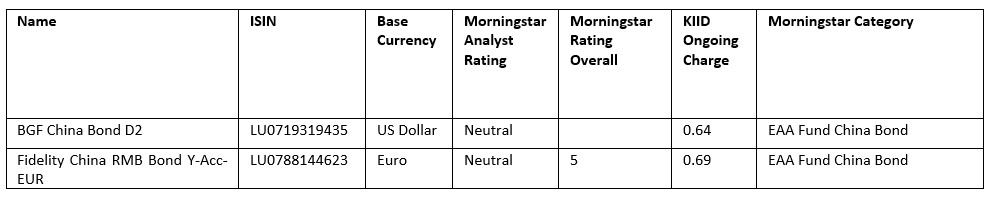

Chinese obligatiefondsen

En hier eenzelfde lijstje, maar dan voor Chinese obligatiefondsen. Lokale obligaties kunnen steeds op meer buitenlandse interesse rekenen dankzij de hogere interestvoeten, diversificatievoordelen en recente stabiliteit van de yuan. Ook deze internationalisering kwam in een stroomversnelling nadat verschillende index-aanbieders China begonnen op te nemen in hun index.