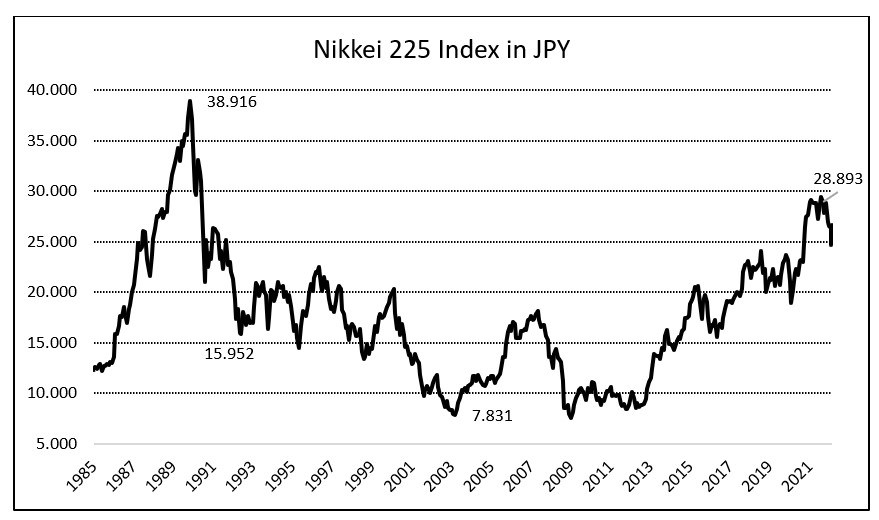

De Nikkei 225 verloor zo’n 80% van haar waarde gemeten in Japanse yen na het uiteenspatten van de zeepbel in 1989. Op dat moment was het waarschijnlijk de meest overgewaardeerde aandelenmarkt in de moderne geschiedenis. Vandaag, meer dan 30 jaar later noteert deze index nog steeds beneden haar hoogste niveau en dat terwijl de Amerikaanse beurzen, met een paar haperingen onderweg het uitstekend deden en de ster van China aan het rijzen was.

Japan heeft sinds de crash geen snelle groei doorgemaakt, maar ook een kleine groei over een periode van dertig jaar telt. Eind februari 2022 genoteerde de MSCI Japan index tegen een koers/winst-verhouding van 14,5x ten opzichte van 20,1x voor de MSCI World index en 22,9x voor de MSCI USA index. Bovendien is de markt vermoedelijk een stuk goedkoper en efficiënter in termen van rendement op eigen vermogen dan de cijfers doen vermoeden, omdat veel Japanse bedrijven nog steeds (te) veel cash aanhouden. De hoop is dat Japan dit uiteindelijk zal verhelpen door hogere dividenden uit te keren en/of aandelen terug te kopen.

Eeuwig value paradijs

Al 30 jaar lang beijveren diverse fondsbeheerders zich om Japan te promoten en te benadrukken dat het land geweldige bedrijven heeft die tegen lage waarderingen noteren Een paar beheerders hebben geld verdiend, maar de meeste kwamen van een koude kermis thuis.

Volgens Morningstar data trokken Europese beleggers in de periode 2007-2012 meer dan 30 miljard euro weg uit de Japanse large-cap, flex-cap en small/mid cap equity categorieën. De totale activa onder beheer bleven steken rond de 31 miljard euro tijdens die periode terwijl ze eind 2007 nog 51,6 miljard euro bedroegen.

In 2012 waren de schijnwerpers weer op het land gericht met het begin van Abenomics, een alomvattend beleidspakket om de Japanse economie te doen herleven na twee decennia van deflatie, vernoemd naar toenmalig premier Shinzo Abe. Hoewel de beursprestaties over deze periode degelijk waren en de interesse voor Japan opnieuw steeg, kwamen ze volgens de criticasters vermoedelijk tot stand dankzij het monetaire steunpakket van de Bank of Japan (BOJ), inclusief het opkopen van lokale aandelen en ETF’s alsook de aankondiging van het grote Government Pension Investment Fund om hun allocatie naar Japanse aandelen te verdubbelen tot 25%.

Beide zijn inmiddels compleet waarbij de centrale bank nu zo’n 60% van alle ETF’s bezit. De vraag voor Japanse aandelen zal dus van elders moeten komen, zoals van buitenlandse beleggers, maar veel van hen hebben hun twijfels onder meer over het door de nieuwe regering gepresenteerde stimulusplan. Premier Kishida wil meer geld uitdelen aan gezinnen met kinderen, maar de stimuleringscheques die in het verleden zijn uitgedeeld, hebben weinig gedaan om de consumptie en inflatie in Japan te stimuleren.

Maar er zijn ook fondshuizen die dit pessimisme niet delen. In de rendementsprognoses van asset manager GMO, mede opgericht door de legendarische belegger Jeremy Grantham, voor activaklassen in de volgende 7 jaar staat Japan Small Value aan kop met een verwacht gemiddeld jaarlijks rendement van 8,9% in dollars per eind februari 2022 versus negatieve verwachte rendementen voor alle Amerikaanse aandelencategorieën.

Meer dan lage waarderingen

Toch zijn er volgens sommigen naast de waarderingen nog meer redenen om Japan vanonder het stof te halen:

- De Japanse aandelenmarkt bezit belangrijke onderdelen van kernsectoren die het goed zouden moeten doen in de toekomst zoals halfgeleiders en robotica. Meestal gaat het hier over middelgrote bedrijven in plaats van de vaak minder innovatieve multinationals.

- Beleggers kunnen via selecte Japanse aandelen profiteren van de groei en industrialisatie in opkomend Azië want tal van Japanse bedrijven hebben daar niet alleen hun fabrieken neergezet, maar verkopen ook aan de lokale middenklasse waar het merk Japan voor kwaliteit staat. Bovendien zijn Japanse aandelen vaak meer liquide en zoals gezegd minder duur.

- Brede blootstelling aan Japan brengt sectordiversificatie binnen een wereldwijde aandelenportefeuille. De MSCI Japan index bestaat voor 22% uit industriële bedrijven terwijl dat voor de MSCI World index slechts 10% is. De technologiesector die zo dominant is in de MSCI USA (29%) en MSCI World (23%) indices vertegenwoordigt slechts 14% van de MSCI Japan index. Japan lijkt zo beter gepositioneerd voor een zogezegde regimewisseling naar value aandelen en beter beschermd in een omgeving van stijgende interestvoeten die traditioneel een zwaarder drukkend effect hebben op groeibedrijven.

- Abenomics versnelde het (naar westerse standaarden nog steeds trage) proces van hervormingen binnen Japanse bedrijven met betere corporate governance en hogere winstmarges tot gevolg. Die laatste blijven nog ver onder die in de VS, wat suggereert dat er nog ruimte is voor verbetering. De bereidheid van Honda om een partnership aan te gaan met Sony voor het bouwen van elektrische auto’s kan gezien worden als een erkenning van zijn tekortkomingen – niet als autoconstructeur, waar het uitstekend werk levert, maar op het vlak van software. Zo’n grootschalige samenwerking is eerder uniek in het land en suggereert dat stillaan een positieve gedragsverandering in de bestuurskamers op til is.

- Japan lijkt een veilige haven voor beleggers die op de vlucht zijn voor wereldwijde inflatie en renteverhogingen. De BOJ heeft haar inflatieprognose voor het fiscale jaar dat in april begint naar boven bijgesteld van 0,9 procent naar 1,1 procent. Mogelijk wordt die nog naar boven bijgesteld gezien de stijgende energieprijzen (Japan is een netto-importeur), maar de inflatie blijft vermoedelijk ver beneden die in de VS en Europa en renteverhogingen zijn hier waarschijnlijk niet aan de orde. Bovendien kan een ‘beetje’ inflatie een positieve verandering betekenen voor Japan en mogelijk leiden tot de eerste marktgedreven loonsverhogingen in meer dan 30 jaar die op hun beurt de consumptie kunnen aanzwengelen.

De vraag zoals altijd is of deze factoren al weerspiegeld zijn in de aandelenkoersen en of wereldwijde beleggers de weg naar Japan terug zullen vinden.

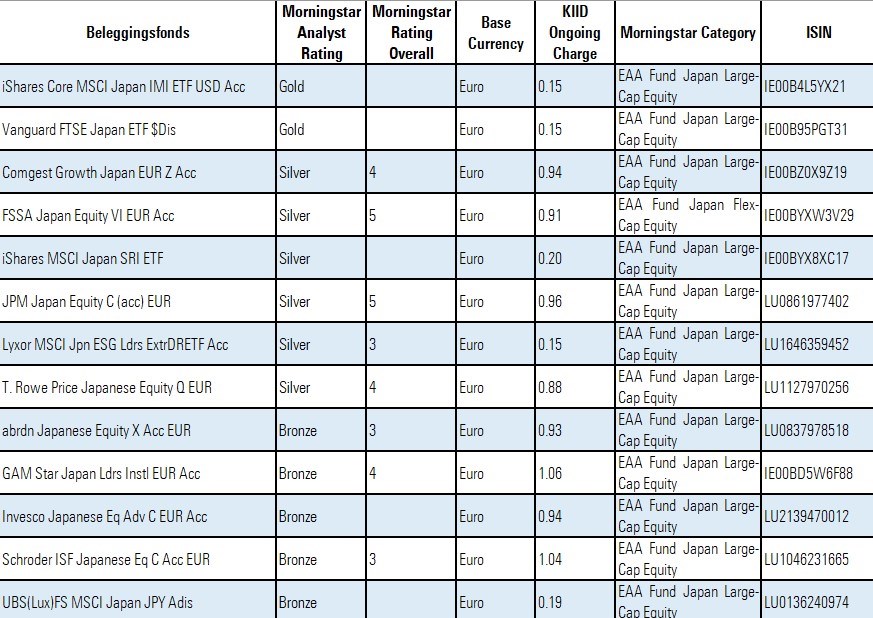

Voor de geïnteresseerden zijn dit de Japanse aandelenfondsen en ETF’s die positief beoordeeld worden door Morningstar analisten en beschikbaar zijn voor Nederlandse beleggers: