Dat meer dan 10 jaar geleden niet iedere asset manager hier klaar voor was, bleek wel uit het feit dat de invoering van het verbod er destijds voor zorgde dat Franklin Templeton van het schap bij ABN AMRO verdween. Het verbod op clustermunitie is met de opkomst van verantwoord beleggen geëvolueerd naar bredere uitsluiting van de wapenindustrie door institutionele beleggers.

Wapens die onevenredig leed veroorzaken, onbetrouwbaar en onnauwkeurig zijn, en geen onderscheid maken tussen militaire doelen en burgerslachtoffers, worden door een toenemend aantal beleggers uitgesloten onder de noemer controversiële wapens. Dit betekent dat bijvoorbeeld bedrijven actief in de productie van nucleaire wapens, biologische wapens, chemische wapens, antipersoonsmijnen, witte fosfor en verarmd uranium naast de producenten van clustermunitie worden geweerd uit het belegbare universum.

Verbod

Concreet betekent dit beleid dat bedrijven als het Zuid-Koreaanse LIG Nex1 Co Ltd, dat betrokken is bij de productie van clusterbommen, door toezichthouder Autoriteit Financiële Markten (AFM) op de clusterbomlijst zijn geplaatst en daarmee verboden terrein zijn. Afhankelijk van de duurzaamheidscriteria die worden gehanteerd door fondshuizen kunnen andere ondernemingen zoals Lockheed Martin, het grootste defensiebedrijf ter wereld dat het Amerikaanse leger voorziet van vliegtuigen, marineschepen, landmachtvoertuigen en raketten, maar ook de Britse evenknie BAE Systems niet belegbaar zijn.

Een strengere duurzaamheidsgraad kan ook leiden tot het weren van wapenproducenten als Smith & Wesson, of bedrijven waarvoor militaire aanbestedingen een belangrijk deel van de omzet vormen, zoals General Electric of Rheinmetall.

Andere invulling

Daarmee is de defensie-industrie echter niet geheel van de radar van beleggers verdwenen, maar heeft deze in de loop der tijd een andere invulling gekregen. Met de opkomst van internet en de verregaande digitalisering is het belang van cybersecurity exponentieel gegroeid. Digitale defensie staat hierdoor prominenter op de agenda, waarmee dit de laatste legitieme belegging in de defensiesector lijkt te zijn.

Hernieuwde discussie

Hoewel het buitensluiten van diverse defensie-industrieën gemeengoed is geworden, laait recent de discussie over de belegbaarheid van de defensiesector weer op als gevolg van de Russische invasie in Oekraïne. Nu Europese overheden hun investeringen in de nationale en internationale defensie fors opvoeren, lobbyen belangenorganisaties om verlost te worden van het negatieve stempel dat de industrie met zich mee torst.

SEB Investment Management, de vermogensbeheertak van het Zweedse SEB, heeft na een herziening van het strikte uitsluitingbeleid aangaande de defensiesector besloten om naar aanleiding van de toenemende geopolitieke spanningen voor enkele beleggingsfondsen de mogelijkheden om in de sector te beleggen te verruimen. De vermogensbeheerder betoogt dat investeringen in de defensie-industrie van essentieel belang zijn voor de handhaving en verdediging van democratie, vrijheid, stabiliteit en mensenrechten.

Dat sluit aan bij de lobby van de Duitse belangengroep voor de defensie- en beveiligingsindustrie BDSV bij de EU om te erkennen dat de defensie-industrie een positieve bijdrage levert tot sociale duurzaamheid in het kader van de ESG-taxonomie. Dat zou na het tijdelijk als duurzaam bestempelen van gas en nucleaire energie een volgende controversiële stap kunnen zijn.

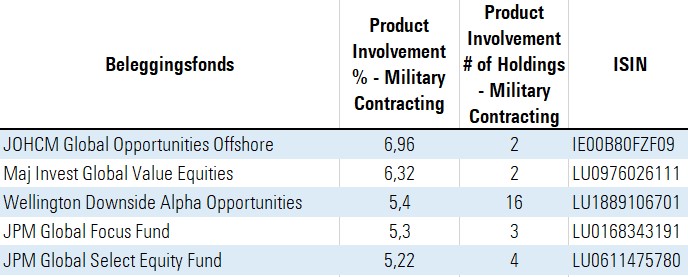

De Top-5

Wanneer we de beleggingsfondsen en ETF’s in de Morningstar categorie aandelen wereldwijd large-cap gemengd rangschikken op hun blootstelling aan bedrijven die zowel direct als indirect betrokken zijn bij opdrachten in verband met militaire wapens, wapensystemen, secundaire onderdelen van wapens, of aan wapens gerelateerde diensten, dan scoort JO Hambro Capital Management Global Opportunities Offshore het hoogst.

Posities in L3Harris Technologies Inc en Thales geven het fonds een allocatie van bijna 7% aan de defensiesector. Een jaar geleden belegde het fonds ook in Northrop Grumman, een van de grootste defensiebedrijven ter wereld, terwijl Raytheon Technologies en Safran eerder ook deel uit maakten van de portefeuille, waarmee de blootstelling aan de sector defensie meer dan 10% bedroeg.

Het fonds Maj Invest Global Value Equities volgt op de tweede plaats met posities in Parker Hannifin and MTU Aero Engines, terwijl het zeer gediversifieerde Wellington Downside Alpha Opportunities belegt in 16 bedrijven die blootstelling hebben aan de defensiesector, waaronder Raytheon Technologies, BWX Technologies en General Dynamics.

Top-5 blootstelling aan defensiesector