Het universum van Chinese vastrentende effecten bestaat in essentie uit drie markten. Enerzijds zijn er de in renminbi uitgedrukte onshore en offshore markten en aan de andere kant zijn er de obligaties uitgedrukt in harde valuta. De onshore renminbi (RMB) markt is verreweg de grootste en bestaat uit vastrentende effecten die in China zijn uitgegeven door bedrijven en overheden.

Buitenlandse beleggers kunnen sinds 2016 beleggen in onshore RMB obligaties via het Bond Connect Scheme. Obligaties in harde valuta zijn kleiner maar een belangrijke markt voor beleggers actief in de Aziatische high yield obligaties. Offshore obligaties, ook wel eens “dim sum” obligaties genoemd, worden vooral verhandeld in Hong Kong. Ondanks dat de Chinese obligatiemarkt ondertussen de tweede grootste ter wereld is, is het grootste deel van China’s schulden gecreëerd via bankleningen.

PBoC is niet gefocust op inflatie

Terwijl de Federal Reserve de monetaire teugels verder aanspant, hoeft de People Bank of China (PBoC) niet over te gaan tot renteverhogingen. Daarbij is China de enige grote economie die tegen de stroom in kan zwemmen omdat inflatie minder hoog uitvalt in het land. Zo voorspelt de Economist Intelligence Unit dat de CPI dit jaar 2,2 procent zal bedragen ten opzichte van 7,7 procent in de VS.

Sommige beleggers hadden hier misschien wel op geanticipeerd, want Morningstar data tonen aan dat Europese beleggers over de periode 2020-2021 netto 4,5 miljard euro in Chinese obligatiefondsen belegden. Over die periode groeide de categorie van minder dan 1 miljard euro tot 7,1 miljard euro eind vorig jaar. Verder zijn beleggers ook aangetrokken tot de diversificatievoordelen. Volgens JPMorgan Asset Management bedroeg de correlatie tussen Chinese en wereldwijde overheidsobligaties over de laatste 15 jaar gemiddeld 0,27.

Echter, tijdens de voorbije maanden is de interesse wat bekoeld en Europese beleggers trokken dit jaar bijna 1,1 miljard euro uit Chinese obligatiefondsen. De Amerikaanse nominale rendementen zijn nu voor de eerste keer in 12 jaar hoger dan die van meer risicovolle Chinese staatsobligaties. De reële rendementen in China blijven wel ver boven de Amerikaanse en zijn nog steeds positief.

Relatief sterke prestaties year-to-date

De index die Morningstar gebruikt bij het evalueren van fondsen binnen de categorie China Bond is de Markit iBoxx ALBI China Offshore index en die wist (na een 1,4 procent verlies vorige maand) een year-to-date rendement van 1,7 procent in euro voor te leggen per eind mei 2022. Dit staat in sterk contrast met JPMorgan’s GBI-EM Global Diversified index, een toonaangevende benchmark voor obligaties van opkomende landen die tot dusver dit jaar een verlies van 5 procent moest incasseren. De Bloomberg Global Aggregate Bond index verloor 5,6 procent over diezelfde periode.

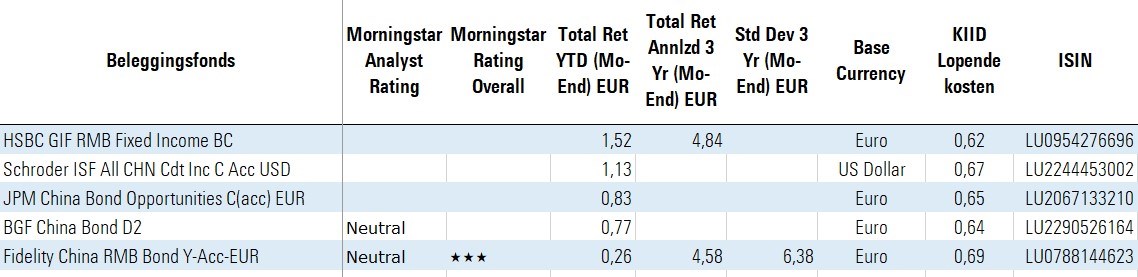

De Top-5

Voor de Top-5 van deze week kijken we naar beleggingsfondsen in de Morningstar Categorie China Bond waarvan een distributievergoedingsvrije aandelenklasse beschikbaar is in Nederland. Deze vijf fondsen hebben de beste prestatie laten zien op basis van hun rendement over de eerste vier maanden van 2022.

HSBC GIF RMB Fixed Income

Op één staat het HSBC GIF RMB Fixed Income fonds dat streeft naar vermogensgroei en inkomsten op de lange termijn door te beleggen in een portefeuille van onshore of offshore uitgegeven Chinese renminbi-obligaties. Het fonds kan beleggen in investment-grade obligaties, maar ook high yield of obligaties zonder kredietrating die zijn uitgegeven door de overheid, overheid gerelateerde entiteiten en bedrijven komen in aanmerking.

Eind april 2022 had het fonds een allocatie van 40 percent aan banken en meer dan 20 percent in overheidsobligaties gevolgd door zo’n 14 procent blootstelling aan de vastgoedsector. Meer dan 60 procent is belegd in obligaties met een kredietkwaliteit van A. Het fonds wordt sinds juli 2014 beheerd door Alfred Lap Chung Mui, het hoofd Asian Credit in het Asian Fixed Income team binnen HSBC Asset Management in Hong Kong. Sinds september 2019 krijgt hij steun van Ming Leap.

BGF China Bond

Ook in de top 5 vinden we het BGF China Bond fonds dat van Morningstar analisten een Neutral rating krijgt voor de retail fondsklasse beschikbaar in Nederland/ België. Het fonds wordt beheerd door Eric Liu en tot voor kort Artur Piasecki die BlackRock eind maart verliet en terugtrad als co-manager van dit fonds. Piasecki was een van de meest ervaren Aziatische high-yieldbeleggers binnen het team, en hoewel zijn vertrek een verlies betekent, behoudt Morningstar het vertrouwen in Eric Liu en het brede analistenteam. Liu heeft 16 jaar beleggingservaring en trad in 2016 in dienst bij BlackRock als China-specialist. Hij wordt vergezeld door co-managers Suanjin Tan en Yii Hui Wong.

Deze strategie combineert top-down allocatiebeslissingen tussen de Chinese onshore en offshore obligatiemarkten met bottom-up kredietonderzoek. De snelle activagroei over een korte periode heeft echter geleid tot capaciteitsproblemen die de wendbaarheid van de strategie negatief heeft beïnvloed. De activaomvang van de strategie explodeerde van 300 miljoen dollar tot 8 miljard dollar tussen december 2019 en december 2021, voornamelijk als gevolg van een forse instroom.

Voor 2017 was de strategie zwaar belegd in de offshore “dim sum” obligatiemarkt, maar ondertussen is die blootstelling aanzienlijk afgenomen vanwege de groei van de Chinese onshore obligatiemarkt. Eind april 2022 hield de portefeuille zo’n 57 procent in onshore Chinese obligaties, 42 procent in offshore obligaties en 1 procent in cash.

Top-5 Chinese obligatiefondsen