Onderzoek van Morningstar, in het bijzonder de Active/Passive Barometer, heeft in de afgelopen jaren steevast aangetoond dat actieve beleggingsfondsen er doorgaans niet in slagen om hun passieve concurrenten te verslaan. Maar de methodologie hierachter bevat een element dat de definitie van 'actief' beïnvloedt.

Het onderzoek gaat ervan uit dat alle fondsen die als 'actief' gelabeld worden, ook echt beheerd worden met een actief beleggingsproces. Maar de categorie 'actief' bestaat in feite uit drie groepen: indexfondsen, die we verkeerd gecategoriseerde fondsen noemen, ten tweede 'echte', volledig actieve fondsen en ten derde 'niet-echte' actief beheerde fondsen.

De indexfondsen, die zoals de naam al zegt een index volgen op een meer passieve dan actieve manier, zijn een grotere groep dan u misschien zou denken. Zeker in de drie categorieën die we hier onderzoeken en die zijn weergegeven in onderstaande grafiek, is het aantal significant.

De grafiek toont het aandeel van indexfondsen in drie categorieën waarbij het percentage in het geval van US Large Cap Blend Equity fondsen maar liefst 22% bedraagt. Dat heeft invloed op de resultaten van de categorie en om een goed beeld te krijgen van echte actieve prestaties is het dan ook beter om de indexfondsen dan buiten beschouwing te laten.

Verkeerd gecategoriseerd?

Binnen elke categorie, en dan speciaal in de categorieën waar de segmentatie wordt bepaald op basis van beleggingsstijl, is er een aantal fondsen dat strikt genomen niet helemaal past binnen de parameters van die categorie.

Bijvoorbeeld in de categorie Europe Large Cap Blend Equity kun je beleggingfdonsen vinden uit zowel het segment large-cap waarde als het segment large-cap goei, zoals aangeduid in de Morningstar Style Box. Dat hoeft op zich geen probleem te zijn, want fondsen zijn niet statisch. Hun portfolio's kunnen mettertijd veranderen, zeker in periodes waarin het onderscheid tussen de stijlen sterk naar voren komt in de rendementen.

Een indelingsprobleem is het ook niet. We verplaatsen een fondsen niet automatisch naar een andere categorie, alleen maar omdat het van de ene op de andere maand in een ander stijlsegment in de Style Box valt, bijvoorbeeld van Large Blend naar Large Value of Large Growth.

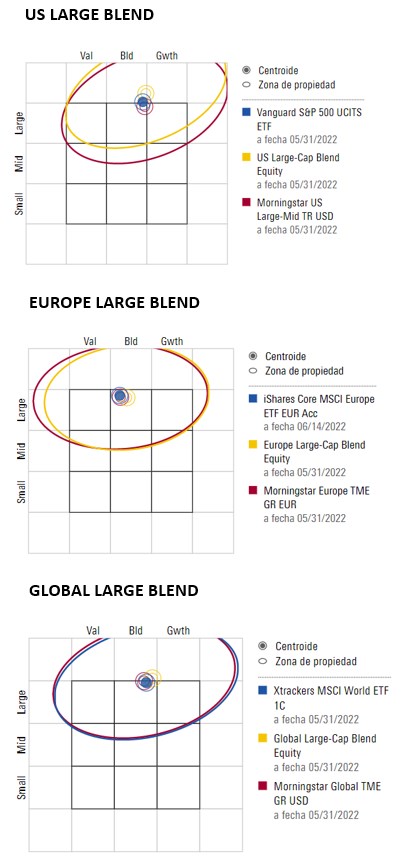

Als we de ETF's die we hebben geselecteerd in ons eerste artikel (dat leest u hier), een voor de categorie Europe Large Blend Equity, een voor USA Large Blend Equity en een voor de Global Large Blend Equity categorie, zien we in onderstaande afbeelding dat in termen van beleggingsstijl er maar weinig verschillen zijn tussen deze ETF' en het gemiddelde van hun respectievelijke categorieën.

De echt actieve fondsen

Het relevantste probleem bij het vergelijken van de prestaties is dat er binnen het segment actieve fondsen er een deel is dat zijn benchmark zeer nauwkeurig volgt, maar tegelijk wel beheerkosten rekent die gelijk zijn aan echt actief beheerde fondsen. Zulke fondsen worden 'closet indexers' genoemd.

Hoe kun je zulke onechte actieve fondsen onderscheiden van de echte actieve fondsen? Ik heb de tracking error berekend van alle fondsen in de 3 categorieën. De tracking error meet hoe goed een fonds zijn benchmark volgt over een bepaalde periode. Het is een meting van de volatiliteit van de rendementsverschillen tussen het fonds en zijn benchmark. Een kleine tracking error geeft aan dat het fonds zeer dicht bij zijn benchmark zit, terwijl een grote tracking error betekent dat er een flink verschil is tussen beide.

Voor de 3 categorieën die we geanalyseerd hebben, verdelen we het universum (exclusief indexfondsen) onder in 4 kwartielen: fondsen met een hoge 3-jaars tracking error (echte actieve fondsen - Quartile 1), fondsen met een medium-hoge 3-jaars tracking error (Quartile 2), fondsen met een with a medium-lage 3-jaars tracking error (Quartile 3) en fondsen met een lage 3-jaars tracking error (closet indexers - Quartile 4).

Voor elke groep hebben we berekend wat het gemiddelde rendement is over de periode januari tot mei en dit is het resultaat:

Conclusie

Er zijn diverse conclusies te trekken uit deze studie. Ten eerste is het feit dat een fonds zeer actief is (Quartile 1), geen garantie dat het ook beter zal presteren gedurende correcties. Over het algemeen hebben in de drie bestudeerde categorieën de fondsen met de laagste tracking error het beter gedaan dan het gemiddelde van de andere fondsen.

Ten tweede valt het op dat de fondsen met een positieve Morningstar Analyst Rating (Gold, Silver of Bronze) het beter hebben gedaan dan het gemiddelde actief beheerde fonds en zelfs beter dan de benchmark ETF in de categorieën US Large Blend Equity en Global Large Blend Equity.

Morningstar's analisten waarderen bij het beoordelen van een fonds aspecten zoals een lage porteuille-omzet, een sterke overtuiging (conviction) in de implementatie van de strategie, de performance in zowel opgaande als neergaande markten en ook lage kosten. Dat alles kan verklaren waarom deze fondsen outperformen in laste marktomstandigheden.