Bij Morningstar blijven we het maar herhalen: kosten zijn een sleutelfactor voor het succes. Hoe hoger de kosten, hoe hoger de drempel die eerst overwonnen moet worden, voordat er onder de streep rendement overblijft voor de belegger. Vaak is die drempel te hoog om een aantrekkelijk netto-rendement op te leveren.

Een andere belangrijke factor waar veel fondsbeleggers niet bij stilstaan, is de omvang van een fonds. Ofwel, het beheerd vermogen. Omvang en kosten blijken nauw met elkaar verbonden te zijn.

En nieuw onderzoek onder leiding van Morningstar's Matias Möttölä onder in Europa gevestigde actieve fondsen onthult een duidelijk verband tussen de omvang van het beheerd vermogen van een beleggingsfonds en het voor risico gecorrigeerde netto-rendement.

De underperformance van kleinere fondsen is grotendeels toe te schrijven aan hun hogere kosten. Het verband komt het duidelijkst naar voren bij aandelenfondsen, en in mindere mate bij obligatie- en multi-asset fondsen.

"De omvang van de Europese fondsen loopt enorm uiteen", zegt Matias Möttölä, EMEA director of Manager Research bij Morningstar, en leider van dit onderzoek. "De kleinste Europese fondsen hebben een paar miljoen euro aan beheerd vermogen, terwijl de grootste fondsen miljarden euro's onder hun verantwoordelijkheid hebben. De meeste fondsen hanteren een vaste kostenbasis, dus de enorme verschillen in omvang leiden tot grote verschillen in de inkomstenstroom voor de fondshuizen. Grote fondsen hebben veel meer financiële armslag om portefeuillebeheerders, analisten, deskundigheid en ondersteuning aan zich te binden door de hogere inkomsten die zij genereren. Het schaalvoordeel biedt ook nog eens de mogelijkheid om de kosten iets lager te zetten, en daar profiteren eindbeleggers van. Die ruimte hebben kleinere fondsen niet."

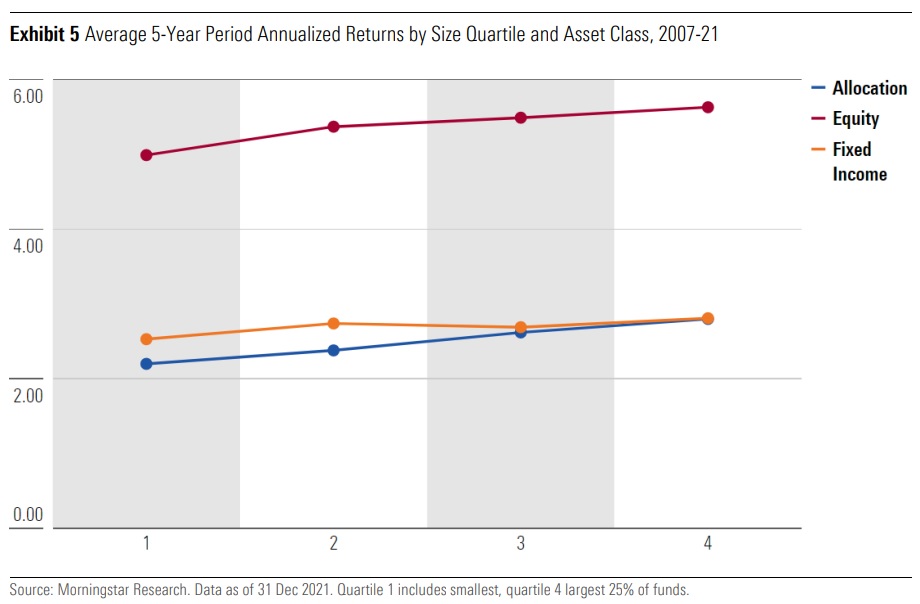

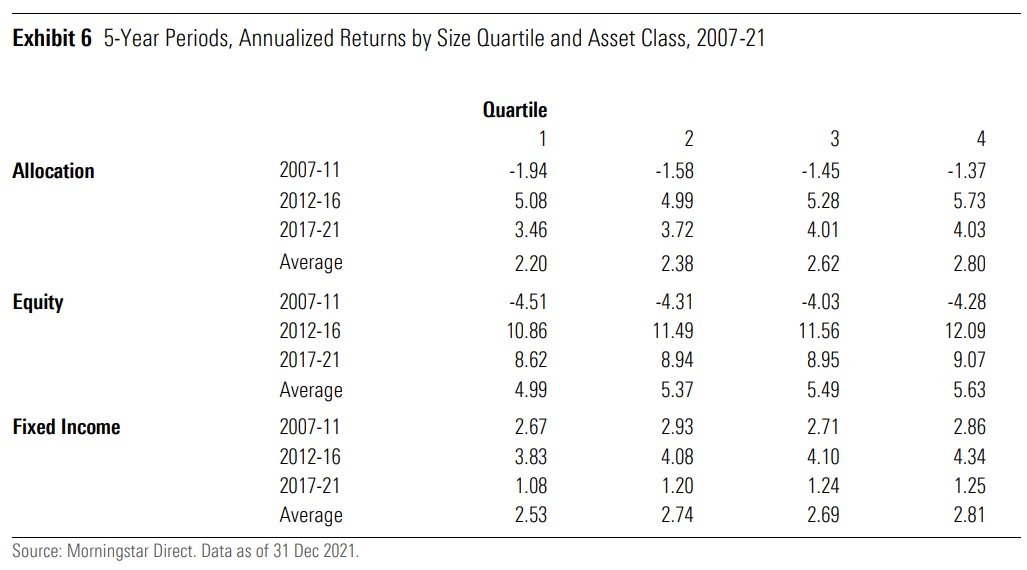

In alledrie de asset classes (aandelen, obligaties en multi-asset) en in alle vijfjaarsperioden die deze studie heeft onderzocht, weten de grote fondsen hun kleinere concurrenten te verslaan. Bij obligatiefondsen is het plaatje iets anders; iets meer een gemengd beeld, maar de algemene lijn wijst wel in dezelfde richting als bij de anderen, namelijk hoe groter, hoe hoger het rendement.

Extremen Spanje en Zweden

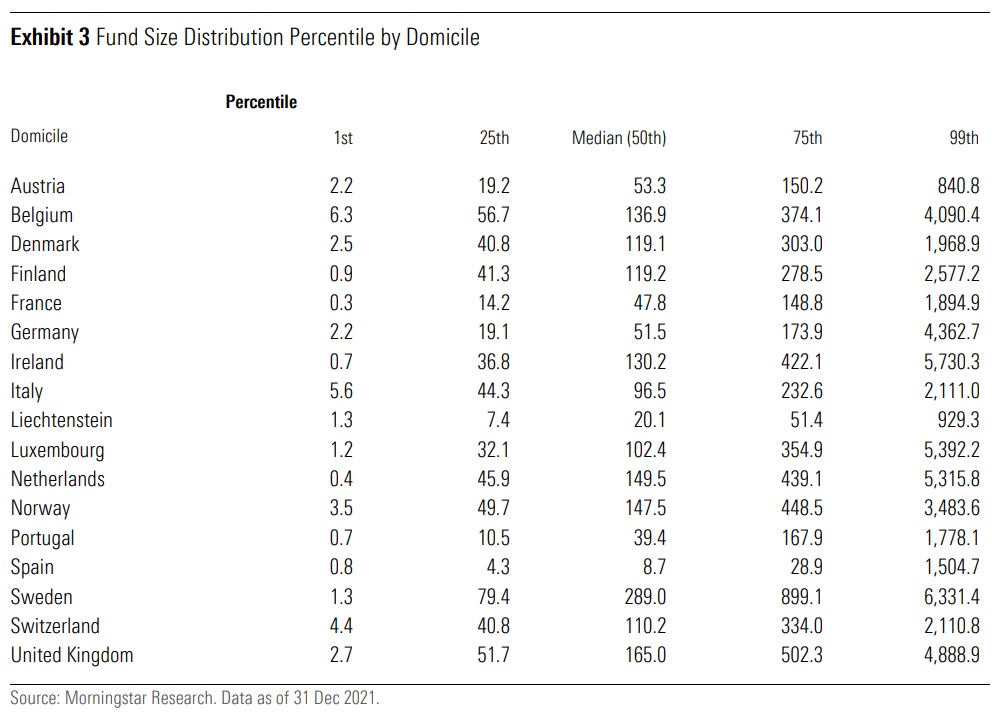

Het onderzoek legt ook grote verschillen in omvang van fondsen bloot tussen landen waar de fondsen gevestigd zijn. Bijvoorbeeld in Spanje ligt de mediaan per fonds op 8,7 miljoen euro aan beheerd vermogen, terwijl dat in Zweden maar liefst 289 miljoen euro bedraagt.

"Spanje is een beetje een buitenbeentje met de grote hoeveelheid kleine multi-asset fondsen die maar een beperkte groep beleggers bedienen", aldus analist Möttölä. "Tegelijk is Zweden een van de meest ontwikkelde fondsenmarkten in Europa. Het fonds AP7 Safa neemt een bijzondere plek in, want het heeft groot beheerd vermogen, omdat het fungeert als algemeen pensioenfonds voor Zweedse werknemers. Het Verenigd Koninkrijk is tweede dankzij de sterke fondsencultuur daar. Het algemene beeld voor Europa is dat grote aantallen fondsen te klein zijn om op zichzelf te kunnen overleven."

Overleven

In Europa is de kleine omvang en het daaruit voortvloeiende gebrek aan schaalvoordelen nog steeds het grote probleem. Over de drie beschouwde activaklassen was de mediane fondsomvang slechts 76 miljoen euro en het gemiddelde was 350 miljoen euro per eind 2021. Maar liefst een op de vier fondsen had minder dan 20 miljoen euro aan vermogen onder beheer.

"Een typische beheervergoeding van 1% zou voor een dergelijk fonds jaarlijks 200.000 euro aan bruto-inkomsten opleveren", benadrukt Möttölä. “Dat is duidelijk niet voldoende om de kosten te dekken voor het inhuren van een sterk team portfoliomanagers, analisten, backoffice-personeel en voor het inkopen van data en andere diensten van derden. Toegegeven, dit is een vereenvoudigde weergave, want individuele fondsen dragen doorgaans bij aan de hele business van een fondshuis en de middelen per fonds zijn niet één-op-één gekoppeld aan de opbrengsten die ze genereren voor het fondshuis. Het is echter wel kenmerkend voor fondshuizen en vermogensbeheerders dat ze middelen toevoegen aan strategieën als die groeien, en omgekeerd”.

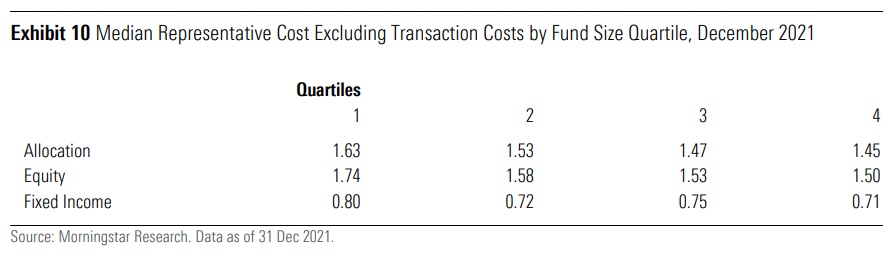

De sleutelrol van kosten wordt ook duidelijk uit de data van Morningstar per het einde van vorig jaar. De mediaan van het kleinste kwartiel van aandelenfondsen was 24 basispunten duurder dan fondsen in het grootste kwartiel van de categorie; een aanzienlijk verschil. De trend is vergelijkbaar bij multi-asset- en vastrentende fondsen, maar het onderlinge verschil in kosten tussen groot en klein is daar geringer.

Al met al toont het onderzoek aan dat kleine fondsen in het nadeel zijn ten opzichte van grote fondsen, met name door hun hogere kosten, concludeert Möttölä. "Eens te meer blijkt hoe belangrijk kosten zijn en hoe belangrijk het voor beleggers is om daar goed op te letten en onderzoek te doen, voordat ze een beleggingsbeslissing nemen. Het schaalvoordeel van grote fondsen is onmiskenbaar, door lagere kosten en ook doordat ze meer middelen, data en deskundigheid tot hun beschikking hebben."

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/O26WRUD25T72CBHU6ONJ676P24.png)