De cijferregen over het derde kwartaal doet de sterren die de grote technologiebedrijven kortgeleden nog waren, verder verbleken. Aan het begin van 2022 waren techreuzen zoals Amazon, Microsoft, Apple en Meta nog de lievelingetjes van de beurs met koersstijgingen in de afgelopen jaren die de hele aandelenmarkt, en het stijlsegment van de groei-aandelen in het bijzonder, flink omhoog trokken.

Ze konden profiteren tijdens de covid-periode, maar nu de realiteit van de macro-economische druk voelbaar wordt, krijgen ze het moeilijk. Uit de kwartaalresultaten kwamen sombere geluiden naar voren. De reële economie gaat tegenzitten en dat vormt een acuut probleem, de groeigedachte waar ze zo lang op dreven ten spijt. Want consumenten zijn huiverig geworden door de hoge inflatie, rentestijgingen en de mogelijkheid van een recessie; ze trappen op de rem en schroeven hun bestedingen terug. Vanwege die bestedingskrapte schakelen ook adverteerders en reclamemakers een tandje terug.

Magere verwachtingen

Webwinkels zoals Amazon (AMZN) merken dat meteen. Bij de kwartaalpublicatie gaf Amazon een veel zwakkere omzetverwachting voor het vierde kwartaal af dan waar de markt op had gerekend. Amazon's financieel directeur zei in een toelichting dat consumenten bewuster kiezen voor ze geld uitgeven. Bovendien tasten hogere kosten, vooral voor transport, de winstmarges aan. De magere cijfers en outlook waren voor Morningstar reden om de Fair Value voor het aandeel Amazon te verlagen van $192 naar $150.

Ook Apple (AAPL) voelt de voorzichtigheid van de consument. De verkopen van de nieuwste iPhone vertonen de laatste tijd een vertraging en dat lijkt niet snel weer op te pikken, aangezien Apple geen verwachting voor de komende maanden wil geven. Dat vindt Morningstar-analist Abhinav Davuluri een veelzeggend signaal. Hij verwacht aanhoudende vertraging en wellicht zelfs een daling in de verkopen voor de komende kwartalen. Wel handhaaft hij vooralsnog zijn Fair Value van $130 voor het aandeel Apple.

Adverteerders haken af

Uit de cijfers van de grote platforms Alphabet (moederbedrijf van Google) en Meta komt naar voren dat adverteerders minder zijn gaan spenderen. Alphabet (GOOGL) boekte in het voorbije kwartaal slechts 2,5% groei van de advertentie-omzet op jaarbasis. Dat is een fikse afname vergeleken met 11,6% in het tweede kwartaal en 22,3% in het eerste kwartaal. Google bracht het meeste binnen van die 2,5% in het derde kwartaal, want Youtube kende een daling van 1,9%. Reden voor analist Mogharabi om de Fair Value van Alphabet te verlagen van $169 naar $160.

Bij Meta (FB) valt de analist op dat de advertentie-omzet minder opleverde. Het aantal advertenties steeg met 17%, maar de omzet die dat opleverde daalde met 4,5%. Adverteerders kiezen dus voor goedkopere oplossingen of kanalen om hun boodschap aan de man te brengen. Samen met twijfels over de levensvatbaarheid van de virtuele wereld Metaverse in het licht van de forse investeringen daarin, bracht dat analist Mogharabi tot een verlaging van Meta's Fair Value van $346 naar $260.

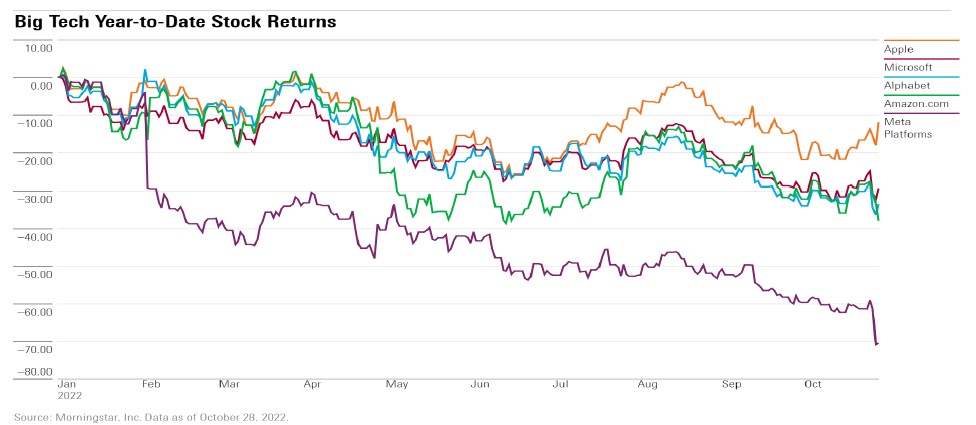

Onderstaande grafiek toont de koersontwikkeling van van 5 grote techbedrijven sinds het begin van dit jaar, geïndexeerd. De koers van Meta val top, omdat die veel sterker is gedaald dan die van de andere vier:

Keerpunt voor de Nasdaq?

Veel van deze Amerikaanse tech-aandelen maken deel uit van de Nasdaq Composite die dit jaar al dik 30% is verloren. De vergelijking met het knappen van de dotcom-bubbel in 2000-2002 dringt zich op. Morningstar onderzoekt of die vergelijking terecht is en wat er nu anders is.

De eerste duidelijke red flag voor het afzwakkende sentiment rond technologiebedrijven betreft special purpose acquisition companies (SPAC's). Dat zijn beursgenoteerde bedrijven zonder feitelijke activiteiten - lege beurshulzen dus - waarin beleggers geld kunnen investeren waarmee het bedrijf binnen een vastgestelde periode overnames kan doen om de notering mee te vullen.

Toen de rente lag was, haalden deze vehikels miljarden op. Maar nu komen ze in de problemen door gebrek aan liquiditeiit en financiering. Beleggers verliezen hun interesse en de waarderingen dalen. Sommige bekende namen gooien inmiddels al de handdoek in de ring.

De implosie van de bubbel in 2000-2002 was meer te relateren aan boekhoudschandalen zoals Enron en Worldcom met creatieve vondsten zoals items die buiten de balans bleven of het excessief gebruik maken van derivaten. Nu gaat het erom dat jonge bedrijven moeten laten zien dat ze winstgevend raken en waarde kunnen toevoegen met hun businessmodel. Kunnen ze dat niet, dan wordt het moeilijk: veel groeiende bedrijven die nog in een vroege fase zitten, kijken hier tegenaan.

Hoge of te hoge waardering?

De winstgevendheid van bedrijven loopt gevaar door de sterke kostenstijgingen, met name voor energie. Tel daarbij op dat door beknibbelende consumenten ook de omzet kan teruglopen, en het ziet er niet best uit. We hebben in het cijferseizoen tot dusver al enkele winstwaarschuwingen gezien. Bijvoorbeeld van Snap, Zoom Video Communications en Peloton Interactive. Misschien niet toevallig waren dit grote winnaars ten tijde van de covid-pandemie. Daardoor zou je gaan denken dat het specifiek aan hun snelle groei in uitzonderlijke omstandigheden ligt en dat 'oude industrieën' buiten schot blijven.

Maar de genoemde effecten van een recessie, kostenstijging en kopersstaking, kunnen komende kwartalen negatief gaan uitwerken. In dat licht is de waardering van de Nasdaq Composite Index aan de hoge kant: die noteert tegen een koers/winstverhouding van 35. Ter vergelijking: de brede Amerikaanse markt noteert momenteel tegen een k/w van 16.