Alsof het aandeel Tesla afgelopen jaar nog niet ver genoeg omlaag was gekieperd op de beurs: zo reageerden beleggers in oktober na de publicatie van de derdekwartaalcijfers van de elektrische-autofabrikant. Veel beleggers stapten uit en de koers van het aandeel daalde met maar liefst 5%. Is die uitverkoop terecht?

Over de prestaties van de Amerikaanse autobouwer valt juist veel positiefs te melden, stelt Morningstar's aandelenanalist Seth Goldstein: "Tesla boekte in het derde kwartaal recordinkomsten." Gezien de huidige koers van rond de $190 vindt de analist dat het aandeel momenteel licht ondergewaardeerd is; hij hanteert een Fair Value per aandeel van $250.

De meest in het oog springende prestaties zijn dat Tesla erin slaagt om steeds meer elektrische auto’s te produceren in zijn twee nieuwe fabrieken in de Amerikaanse staat Texas (Austin) en in Duitsland (Berlijn). De operationele winstmarge steeg afgelopen kwartaal ook, vergeleken met het tweede kwartaal van dit jaar, "en die zal elk kwartaal iets blijven stijgen," aldus Goldstein. Toch loopt Tesla nog steeds achter op schema bij het uitleveren van alle bestellingen. En die auto’s worden nog tegen de oude, lagere prijs verkocht. Daardoor waren de inkomsten het derde kwartaal toch nog iets lager dan veel analisten hadden verwacht.

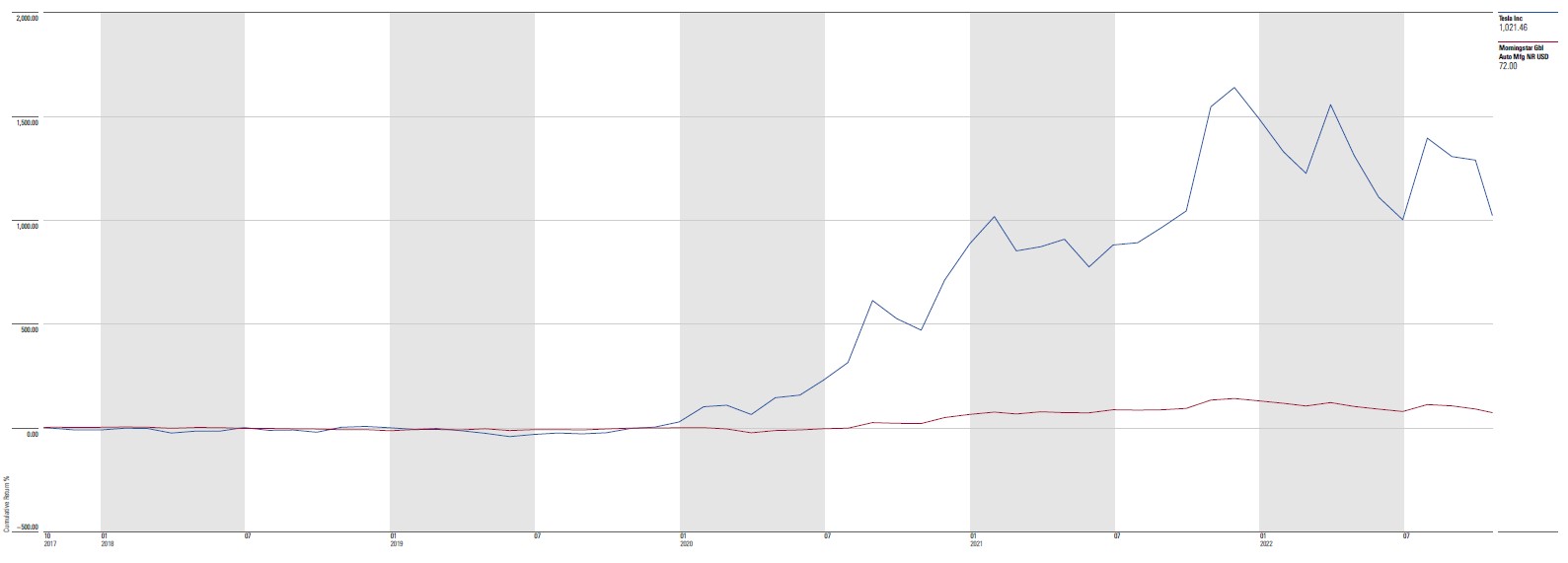

Tesla versus automotive industrie

Tegelijkertijd is het zo dat de beurswaarde van Tesla nog altijd veel harder groeit dan die van andere autofabrikanten. Dat komt duidelijk naar voren als we de koers van Tesla afzetten tegen de Morningstar Global Auto Manufacturers Index. Die bevat 71 autobouwers wereldwijd, van de grote bekende Duitse en Amerikaanse namen als Volkswagen en General Motors tot aan minder bekende Chinese en Indiase partijen.

Aanvankelijk hobbelde Tesla (blauwe lijn) met die Index (rode lijn) mee, en zat er af en toe zelfs iets onder, maar vanaf 2020 schoot Tesla omhoog ten opzichte van de Index. We zien ook het kantelpunt voor Tesla aan het einde van 2021, waar het een daling inzet, maar nog altijd fors boven de Index blijft.

Grote investeringen

Sowieso geldt dat Tesla niet slecht presteert voor een bedrijf dat binnen een decennium is uitgegroeid van een startup tot een wereldwijd erkende luxe elektrische-autofabrikant. Inmiddels heeft het de status van marktleider op het gebied van elektrische voertuigen, terwijl die markt steeds meer consumenten bereikt. Analist Goldstein denkt dat in 2030 wereldwijd 30% van de autoverkoop uit elektrische voertuigen zal bestaan.

Ondertussen blijft Tesla investeren in het verbeteren van de technologische kant: het steekt 5% van wat er aan inkomsten binnenkomt in onderzoek en ontwikkeling (R&D). Onderzoek naar methoden om de productiekosten te verlagen, maakt daar ook deel van uit. Immers, om van elektrische auto’s een massaproduct te kunnen maken, is noodzakelijk dat die goedkoper worden – dat wil zeggen: vergelijkbaar in prijs en gebruik met auto’s met een verbrandingsmotor. Tesla’s doel is nu om de kosten met de helft te reduceren.

Eigen accu's

Verder is Tesla ook begonnen met het ontwikkelen van eigen batterijen voor zijn voertuigen. Om even comfortabel te kunnen rijden met een elektrische auto als met een ‘gewone’ auto moet het bereik van een oplaadbare batterij echter nog wel groter worden, en de oplaadtijd korter, weet ook Tesla. Daar werkt het dus aan, net als aan het uitbreiden van een netwerk van supersnelle oplaadstations op snelwegen en in steden in de Verenigde Staten, China en de Europese Unie.

Tot slot steekt Tesla veel energie in het verbreden van zijn inkomstenbronnen. Behalve uit de verkoop van auto’s moet die ook gaan komen uit autoverzekeringen, software voor zelfrijdende auto’s, zonnepanelen en oplaadbare batterijen voor diezelfde auto’s. "Tesla zal in staat zijn om mee te liften op de groeiende markt die er bestaat voor deze diensten en producten, "aldus Goldstein.

Tesla’s kostenvoordelen

In de ogen van Morningstar beschikt Tesla over concurrentievoordelen, getuige de Narrow Moat rating die analist Goldstein heeft toegekend aan het bedrijf. Dat concurrentievoordeel zit ‘m in twee zaken: Tesla’s immateriële activa en zijn kostenvoordeel. Doordat Tesla zo’n sterk merk is, dat staat voor luxe voertuigen, kan het hoge prijzen vragen, terwijl het tegelijkertijd minder geld kwijt is dan zijn concurrenten om ze te maken – dankzij zijn voorsprong op het gebied van elektrische auto’s.

Over diezelfde merkkracht beschikken de andere producten die Tesla heeft ontwikkeld, zoals het geïntegreerde systeem van zonnepanelen en de set oplaadbare batterijen voor thuis, plus een omvormer. Dat laatste apparaatje heb je nodig om in je auto elektrische apparaten te kunnen gebruiken, zoals een laptop of een radio. Ook hiervoor geldt dat Tesla er de hoofdprijs voor kan vragen. Daarvoor heeft het amper geld aan reclame hoeven uit te geven. "En dat komt zelden voor bij een consumentenproduct," benadrukt analist Goldstein.

Merk blijft sterk

Hij denkt bovendien dat het merk Tesla niet aan kracht zal inboeten nu andere autofabrikanten zich ook aan de ontwikkeling van oplaadbare batterijen voor hun auto’s wagen. Goldstein verwacht dat "Tesla voor zal blijven lopen op hen doordat het blijft investeren in innovatie". Lichtend voorbeeld is het functioneren van de Model S Plaid, de laatste versie van Tesla’s luxesedan. De batterijen daarvan hebben een bereik van 390 mijl, ruim 625 kilometer, wat hoog is voor een elektrische auto. Je zit in twee seconden op een snelheid van 60 mijl per uur, oftewel bijna 100 kilometer per uur, "een zeldzame prestatie voor welke auto dan ook," aldus Goldstein.

De volgorde waarin Tesla verschillende prijsklassen voertuigen ontwikkelt, is strategisch ook slim. Doordat het zich eerst heeft geconcentreerd op de luxe automarkt trok het enorm veel aandacht – tot ver buiten het publiek dat zich zo’n type auto kan veroorloven. Daarvan profiteert het nu het ook steeds meer goedkopere voertuigen verkoopt – de Model 3 en Model Y en straks als het goed is een betaalbare SUV en sedan (ook wel the $25.000 vehicle genaamd).

Tesla-topman Elon Musk in 2014 bij Tesla's assemblagefaciliteit in Tilburg. Vanwege de bouw van de nieuwe, grote fabriek bij Berlijn is deze in Tilburg alweer gesloten.

Steeds goedkopere productie

Wat betreft het kostenvoordeel waarover Tesla beschikt volgens Goldstein: dat komt volgens hem door zijn productie-omvang. Van iets meer dan 100.000 auto’s in 2017 produceert het bedrijf er nu bijna 600.000 per jaar. In die periode daalden de gemiddelde kosten per geproduceerde auto met 55%, van $84.000 naar minder dan $37.000 en steeg de bruto winstmarge van 23 naar 30%. En deze gunstiger winstmarge en dito kostenplaatje komt maar in beperkte mate doordat Tesla meer SUV’s en middelgrote auto’s is gaan maken, in plaats van alleen luxemodellen, aldus analist Goldstein.

Al met al denkt Goldstein dat het jaren zal duren voor andere fabrikanten van elektrische auto’s Tesla hebben ingehaald – als dat ze ooit al lukt. En dan doelt hij zowel op de kwaliteit en innovatieve kracht van Tesla’s auto’s (inclusief oplaadsysteem) als op de steeds verder dalende kosten per geproduceerde auto. "Tesla zal dus hun meerdere blijven qua kostenvoordeel én immateriële activa en ook voor een hoger rendement op het geïnvesteerde vermogen halen. Allemaal goed voor beleggers."

Onzekere vooruitzichten

De Fair Value per aandeel Tesla bedraagt volgens Goldstein $250, een bedrag waarin de aandelensplitsing van dit jaar al is verdisconteerd. Zijn uitgangspunt is een groei van het aantal geproduceerde en verkochte auto’s naar circa 5,1 miljoen stuks tegen 2031. Let wel: Morningstar gaat hier dus van een veel lager aantal uit dan Tesla zelf, dat inzet op 20 miljoen auto’s tegen 2030. Maar het is nog altijd meer dan vijf keer zoveel als de 936.222 auto’s die Tesla in 2021 heeft afgeleverd.

Stel dat het bedrijf erin slaagt om 10 miljoen auto’s te fabriceren tegen 2031 en tegelijkertijd de productiekosten kan blijven verlagen. In dat scenario zou de reële waarde van Tesla kunnen uitkomen op $450 per aandeel. Het omgekeerde kan echter ook gebeuren: dat Tesla veel minder auto’s produceert - laten we zeggen 2,5 miljoen stuks tot 2031. Dan zou de reële waarde kunnen dalen naar $150 per aandeel.

Het aandeel Tesla brengt, kortom, de nodige onzekerheid met zich mee, zoals altijd bij innovatieve ondernemingen die voor disruptie zorgen binnen een sector of economie. Bovendien is de auto-industrie ook nog eens zeer cyclisch van aard, en dus gevoelig voor de staat van de wereldeconomie. Garanties zijn er dus niet bij Tesla, maar bij welk tech-aandeel is dat wél zo?