Blik op 2023

Morningstar kijkt vooruit naar 2023. Dit zijn de kernpunten:

- Inflatie, stijgende obligatierendementen en de oorlog in Oekraine veroorzaakten een afname van waarderingsmultiples en een daling van de meeste Europese aandelenmarkten in 2022;

- 2023 zal waarschijnlijk opnieuw een volatiel jaar worden voor Europese aandelen;

- De ECB moet een hawkish beleid vasthouden aangaande inflatie, maar dat niet overdrijven;

- De waarderingen liggen veel lager dan aan het begin van 2022 en dat biedt mogelijkheden voor Europese aandelen;

- We denken dat waarderingsmultiples de belangrijkste drijfveer achter Europese aandelen zullen zijn in 2023;

- Hoge inflatie en een economische recessie leiden naar verwachting tot lagere bedrijfswinsten in 2023 vanwege tragere omzetgroei en lagere marges;

- De grote onbekende factor is hoe ernstig de recessie zal zijn in Europa, en datzelfde geldt voor de Verenigde Staten.

Terugblik op 2022

De Europese aandelenmarkten hebben underperformed in 2022. De Morningstar Europe index verloor tot dusver 9,3% (inclusief dividenden), terwijl de Morningstar Global index met 7,4% is gedaald. Als we de ontwikkelingen dit jaar nader bekijken, dan kende de periode januari tot en met september een verlies van 22%, waarna de index weer flink herstelde.

De hoge inflatie, de oorlog in Oekraine en het verkrappende monetaire beleid door de centrale banken zijn de belangrijkste redenen achter de gedaalde europese aandelenmarkten dit jaar. De waarderingen zijn daardoor flink gedaald ten opzichte van het begin van dit jaar.

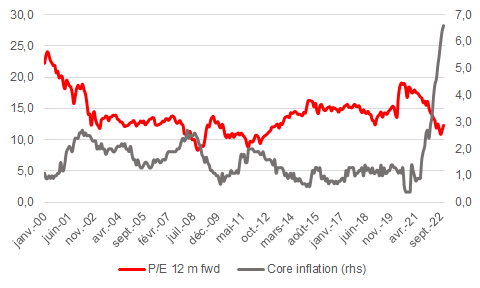

Vergelijken we de stand van nu met het eind van 2021, dan noteerden Europese aandelen toen tegen 16,2x de verwachte winst voor de daaropvolgende 12 maanden. Per eind september 2022 noteerden ze tegen 10,9x en nu is dat 12,4x.

Terwijl de waarderingen bleven dalen, zijn de winstverwachtingen weer opwaarts bijgesteld met 17%. De factoren achter het standhouden van de winstniveaus zijn in de eerste plaats de herstelbewegingen in de energie- enn grondstofprijzen en ten tweede de capaciteit van veel Europese bedrijven om de macro-economische tegenwind het hoofd te bieden.

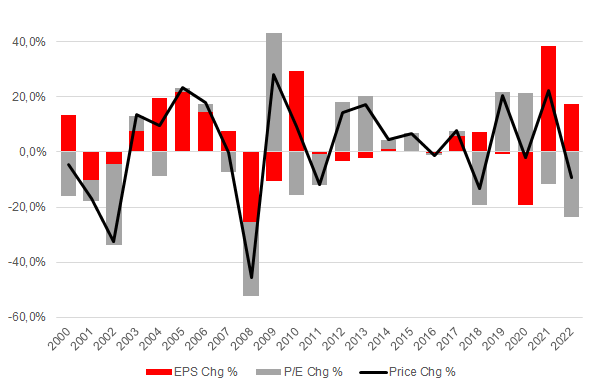

Europe Broad Market Index (Stoxx Europe 600) by Earnings and Valuation (Annual Charge in %) Source: Morningstar

Dit maakt een voorspelling voor 2023 lastig, maar we verwachten dat de waarderingsmultiples bepalend zullen zijn en vanwege de lage niveaus het opwaarts potentieel zullen benutten. Dat zien we al geberuren, want sinds eind september is er al sprake van een fikse herstelbeweging, toen duidelijk werd dat de inflatiecijfers wat verzachtten. Dat voedt de hoop dat de stijging van de inflatie en ook de rente gaat afvlakken en in de loop van 2023 stokt.

"Iedereen hoopt dat de inflatie omlaag gaat, maar we hebben slechts één datapunt dat die visie ondersteunt. We hebben méér datapunten nodig om te kunnen bevestigen dat de inflatie inderdaad aan het zakken is", zegt Michael Field, market strategist voor Europa bij Morningstar.

Of de Europese aandelenmarkten andere regio's kunnen outperformen in 2023 hangt af van de richting van de inflatie en de ontwikkeling van de rendementen op staatsobligaties.

European Equities Valuation And Core Inflation in Euro Area. Source: ECB, Morningstar

Hoe houdbaar is de herstelbeweging?

Om vast te stellen of de herstelbeweging van de aandelenwaarderingen die ingezet lijkt te zijn, in 2023 zal doorzetten, zijn twee punten van belang: zit al het negatieve nieuws al ingeprijsd in de huiidge waarderingsmultiples? En wat is de verwachting voor de winstniveaus van bedrijven?

De waarderingen zijn in 2022 zeer volatiel geweest en hebben meerdere bear market rally's in gang gezet. De herstelrally na september is mede gestoeld op de verwachting dat het monetaire beleid verder verkrapt en dat de renteverhogingen kleiner worden en in de loop van 2023 stoppen. Toch is de inflatie nog altijd hoog, met een kerninflatie van 5-6%, terwijl het doel van de ECB 2% is, en met een totale inflatie die nu rond de 10% ligt. Als die hoog blijft, en ook de rente stijgt verder, dan kan het optimisme onder beleggers afgeremd worden en stagneert de rally. Dat risico is niet te onderschatten.

De waarderingsmultiples zouden kunnen terugkeren naar hun langjarig gemiddelde van 14x en dat kan voldoende zijn om een daling van 10% in de bedrijfswinsten te compenseren.

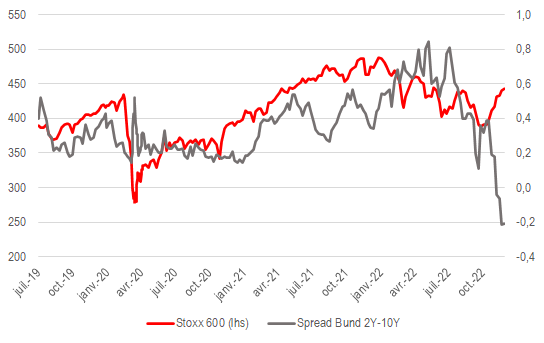

Zolang de ECB nog niet tevreden is met de hoogte van de reële rente, moeten we rekening houden met een aanhoudend hawkish beleid, en dat zal weer leiden tot een hogere volatiliteit gedurende een langere periode. De huidige divergentie tussen Europese aandelen en de Duitse yield curve indiceert ddat het risico momenteel behoorlijk hoog is.

Stoxx Europe 600 and 2Y-10Y Bund Spread (%). Source: Morningstar

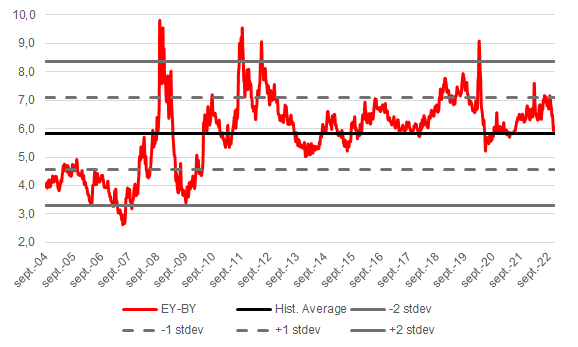

Datzelfde beeld zien we bij de schatting van de aandelen risicopremie, hier weeergegeven als de spread tussen de earnings yield en bond yield in Europa, die net weer is teruggekeerd naar zijn historisch gemiddelde.

Dat zou logisch zijn als er verder geen risico's in de economie zijn in zowel Europa als daarbuiten, maar gegeven de wereldwijde situatie zijn die er wel en markten zijn waarschijnlijk te optimistisch over de toekomst.

Earnings Yield-Bond Yield Spread (%). Source: Morningstar

Hoe ernstig kan een recessie worden?

Met een verwachte multiple van circa 12x voor volgend jaar lijkt het erop dat de Europese aandelenmarkten een lichte recessie inprijzen als het gaat om de winstgevendheid en de winst per aandeel voor bedrijven. Meerdere strategen gaat uit van een winstdaling van ongeveer 10%.

Kijken we naar de intensiteit van periodes van recessie in het verleden, dan blijkt dat voor de voorbije 20 jaar de bijstellingen van de winstramingen fors uiteenlopen, zoals onderstaande tabel laat zien:

Previous Earnings Recession Cycles in Europe. Source: Morningstar

Europese bedrijven hebben tot dusver hun marges relatief goed weten te beschermen tegen de inflatie en de problemen met verstoringen in toeleveringsketens die productie- en handelsstromen flink in de wielen hebben gereden en hebben gezorgd voor omzetverlies en soms tegelijk hogere kosten.

Mochten we in een recessie-scenario terechtkomen, dan is omzetverlies ook een probleem, maar dan zullen winsten snel volgen op het dalende pad. Anhoudend hoge inflatie, terughoudendheid bij consumenten en bestedingsafname kunnen dan leiden tot een neerwaartse spiraal waar bedrijven moeilijk aan kunnen ontkomen.

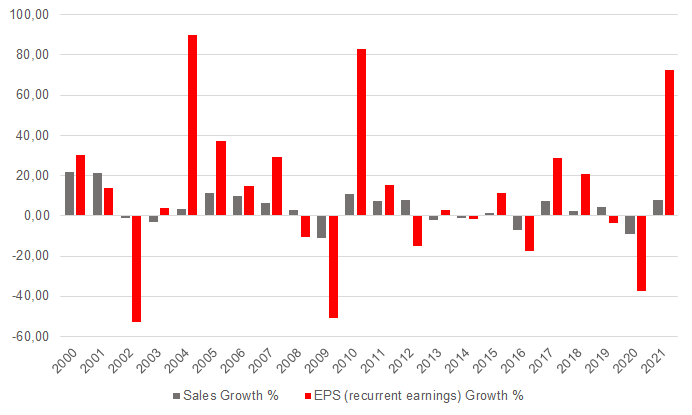

Historisch gezien hebben omzetdalingen bij Europese bedrijven vaak een grotere daling in de winsten veroorzaakt, zo laat onderstaande grafiek duidelijk zien. Na een solide 2022, toen de omzetten met zo'n 15% stegen, zal de groei in 2023 teruglopen tot slechts 0,7% volgens strategen van HSBC.

Annual Sales and EPS Growth Rates in Europe (%). Source: Morningstar

Bij de huidige waarderingsniveaus ziet Morningstar's Michael Field volop kansen voor stock pickers: "We zien een groot aantal interessante kansen verspreid over vele sectoren bij de huidige waarderingsratio's. Cyclische consumentengoederen, nutsbedrijven, gezondheidszorg en telecommunicatiediensten tellen allemaal meerdere bedrijven die hun voordeel kunnen doen met hun Wide Moat rating en hun stabiele rendementen. die zijn nu aantrekkelijk voor beleggers die geduld hebben."