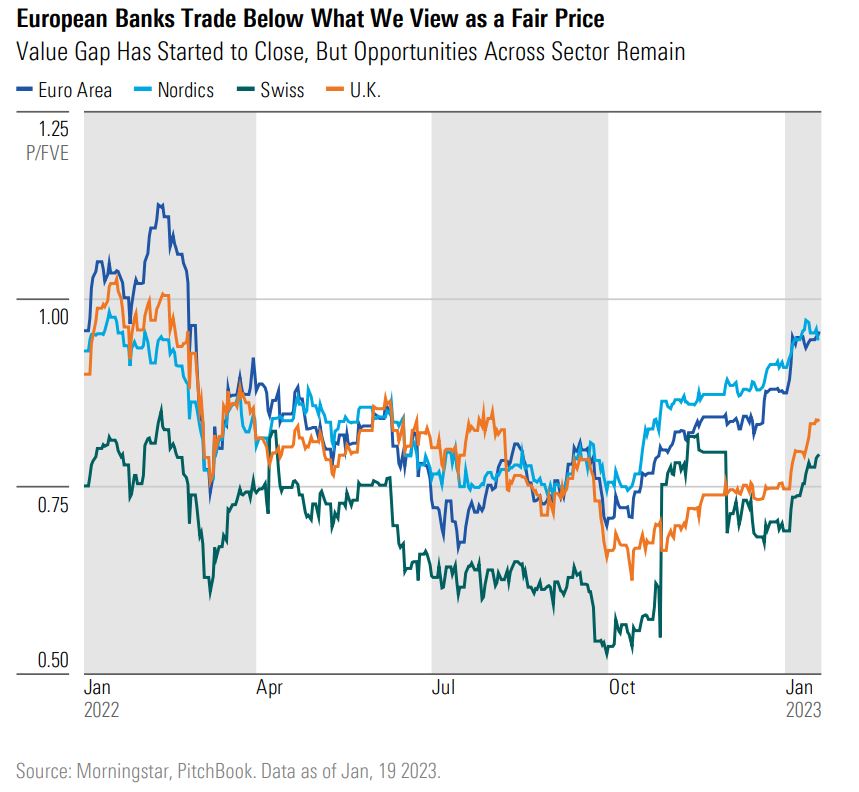

Ondanks de recente stijging van de aandelenmarkten lijken Europese bankaandelen in het licht van de Fair Value calculaties van Morningstar's aandelenanalisten nog steeds ondergewaardeerd. In de afgelopen zes maanden is de Morningstar Eurozone Large-Mid Banks Index met 41,38% gestegen, maar bij de banken in de eurozone hebben is er nog enige ruimte voor appreciatie. Nog goedkoper zijn Zwitserse en Britse bankaandelen, die momenteel noteren tegen een korting van ongeveer 20% ten opzichte van hun Fair Values.

We blijven waarde zien in de meeste Europese bankaandelen die we volgen, zeggen bankanalisten Niklas Kammer en Johann Scholtz, omdat we niet geloven dat de markt de impact van een terugkeer naar positieve korte-termijnrentes volledig inziet. Een terugkeer naar winstgevendheid bij het aannnemen van deposito's is een structurele verandering in winstgevendheid die volgens ons niet wordt weerspiegeld in de huidige waarderingen.

Macro-economische effecten

Fundamenteel gezien is de winstgevendheid van de Europese banken tot nu toe verbeterd en zien hun balansen er solide uit. Hoewel dit als goed nieuws klinkt, moeten beleggers er ook rekening mee houden dat de macro-omgeving evolueert. Beleggers moeten de impact evalueren die meerdere scenario's kunnen hebben op de bedrijfswinsten en kapitaalpositie.

De inflatie in de eurozone is met 10% nog steeds erg hoog, maar vertoonde in december een daling – de eerste in 17 maanden. Dit is goed nieuws voor de consument, maar had een gemengde impact op de bankresultaten. Hogere rentetarieven stimuleerden de nettorentemarges en -inkomsten van de meeste Europese banken, en dus zou inflatiematiging het opwaartse risico voor inkomsten uit hogere rentetarieven kunnen beperken. Tegelijk kan het ook het neerwaartse risico van hogere dubieuze debiteuren beperken.

Afgezien daarvan is er ook het mogelijke effect op de aandelenkoersen: in het verleden stapten beleggers over naar groeiaandelen en gingen ze uit waardeaandelen, toen de renteverwachtingen matigden. Europese banken vallen onder de waardestijl.

Nadere blik op winstgevendheid

Ook al vertraagt de inflatie in Europa, die ligt nog steeds op het hoogste niveau van de afgelopen 30 jaar en centrale banken zullen blijven proberen de doelstelling van 2% te halen. De Europese Centrale Bank (ECB) zal de rente tegen de tweede helft van 2023 waarschijnlijk verhogen tot 3%, net als de Zweedse centrale bank Riksbank en de Bank of England. Verwacht wordt dat de Britse economie dit jaar een renteniveau van 4% of hoger nodig heeft om de inflatie goed te kunnen beteugelen. Hoewel de inflatie in Zwitserland net iets boven de doelstelling van 2% ligt, heeft de Zwitserse Nationale Bank de kosten van lenen verhoogd tot 1% op basis van valutaoverwegingen.

Wanneer de rente stijgt, stijgen ook de swaprentes die de marktverwachtingen op de 5-jaars rente meten. Hogere kortetermijnrentes zullen een onmiddellijk positief effect hebben op de nettorentemarges van banken in de eurozone, omdat banken bijna nul betalen voor particuliere deposito's, maar deze kunnen beleggen tegen de swaprente.

Maar de snelle stijging van de swaprente had ook een nadeel, aangezien het de hypotheekmarges heeft gedrukt, dat wil zeggen het verschil tussen activarendementen (zoals op hypotheken) en swaprentes. Hypotheekrentes zijn vooral belangrijk voor ABN Amro en ING Groep, aangezien hypotheken goed zijn voor 40% van de totale activa van de twee banken.

Europese banken zijn begonnen met het aanpassen van hypotheekaanbiedingen en we verwachten dat ze de hypotheekrentes verder zullen verhogen. Dat betekent dat banken een verdere verruiming van de nettorentemarges zullen ervaren, maar dat het wat meer tijd zal kosten voor de partijen die een fikse blootstelling hebben aan hypotheekrentes.

Als we naar andere inkomstenbronnen kijken, laten de gegevens in 2022 een daling zien in zowel de zakelijke als de retailsegmenten, terwijl de inkomsten uit vastrentende waarden, valuta en grondstoffen vrij goed standhielden.

Drie dingen om op te letten

Europese banken zijn goed gekapitaliseerd, zelfs na de kapitaaluitkeringen aan aandeelhouders in 2022. Er zijn echter drie dingen die beleggers volgens beide bankanalisten in de gaten moeten houden, vooral nu de rente stijgt en de vlakkere rentecurves bevestigen dat de markt in heel Europa een recessie verwacht:

1. Staatskredietrisico: hogere inflatie en lagere economische groei op lange termijn zetten de Europese economieën onder druk met hogere schuldenlasten, wat tot uiting komt in de toenemende soevereine kredietrisicospreiding. Europese soevereine kredietspreads zijn een belangrijke maatstaf om in het oog te houden, aangezien banken de belangrijkste bezitters zijn van Europese staatsobligaties. De Europese schuldencrisis heeft laten zien hoe een verslechtering van de kredietwaardigheid van een staat het financiële systeem van een land kan aantasten en op een economie kan drukken.

2. Voorzieningen voor verliezen op leningen: met de mogelijkheid van recessies in heel Europa in 2023, verwachten we dat de voorzieningen voor verliezen op slechte leningen zullen toenemen. Lage werkloosheid en grote vraag naar arbeid zouden de impact van een recessie op huishoudens kunnen verzachten. Maar aangezien méér huishoudens hypotheken moeten herfinancieren, zouden de verliezen op leningen in 2023 kunnen stijgen.

3. Bedrijfsleningen: Europese banken classificeren het grootste deel van hun bedrijfsleningen als investment grade. In de afgelopen jaren hebben Europese bedrijven ultralage rentetarieven gebruikt om hun schuldratio substantieel te verhogen, maar nu de leenkosten stijgen, zou het voor bedrijven moeilijker kunnen zijn om hun schuld af te lossen en door te rollen. Om deze redenen denken wij dat banken die sterk zijn blootgesteld aan bedrijfsleningen kwetsbaarder zijn in dit spel.

Morningstar's top picks

Het aandeel ABN Amro (ABN) noteert momenteel tegen 0,6 keer zijn boekwaarde en tegen een korting van 13% ten opzichte van onze Fair Value. In de afgelopen tien jaar heeft de markt het bedrijf gewaardeerd op 0,8 keer de boekwaarde. Wij geloven niet dat er zich bij ABN Amro fundamentele structurele veranderingen hebben voorgedaan die zouden rechtvaardigen dat ABN Amro noteert tegen een uitgesproken korting ten opzichte van zijn historische lange-termijn waardering.

ABN Amro biedt beleggers een goede blootstelling aan hogere rentetarieven en de mogelijkheid om een substanbtiële hoeveelheid overtollig kapitaal uit te keren door middel van speciale dividenden of het terugkopen van eigen aandelen. In tegenstelling tot veel van haar Europese branchegenoten heeft ABN Amro nog niet geprofiteerd van hogere rentetarieven. Dankzij het hedgingprogramma zal het voordeel van hogere rentevoeten in ongeveer vijf jaar in de winst- en verliesrekening doorsijpelen.

Lloyds (LLOY) noteert tegen slechts 0,7 keer de boekwaarde en kent een korting van 35% in vergelijking met onze Fair Value. Die waarderingen lijken niet het werkelijke winstgevendheidspotentieel van Lloyds weer te geven. Want Lloyds zou meer dan evenredig moeten kunnen profiteren van het hogere renteregime in het Verenigd Koninkrijk en zijn sterke depositobasis zou een sterkere onderscheidende factor moeten zijn ten opzichte van concurrenten.

Op basis van haar progressieve dividendbeleid schatten we dat Lloyds momenteel wordt verhandeld tegen een dividendrendement van 5%. Verder gaan we ervan uit dat de bank dit jaar nog eens 1,6% rendement aan de aandeelhouders kan terugbetalen via de inkoop van eigen aandelen.

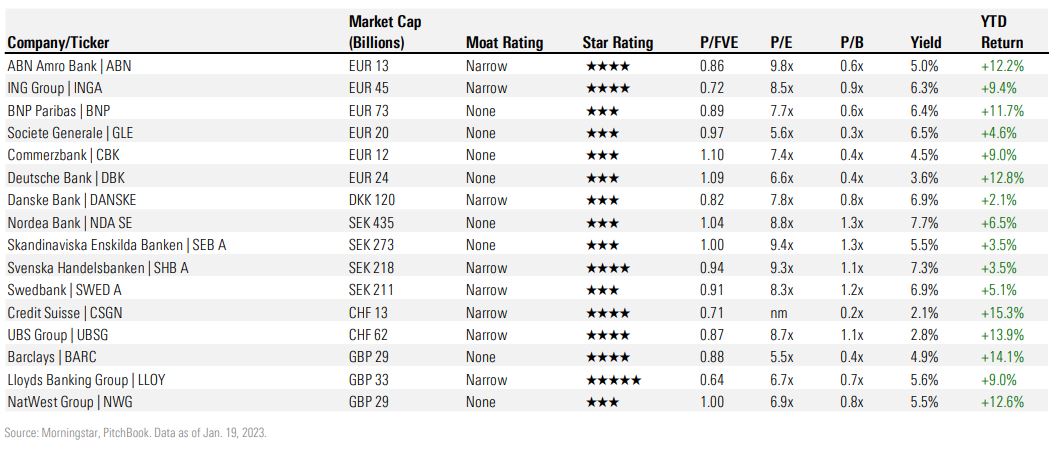

Een handzaam overzicht van de Europese banken en hun bealngrijkste gegevens: