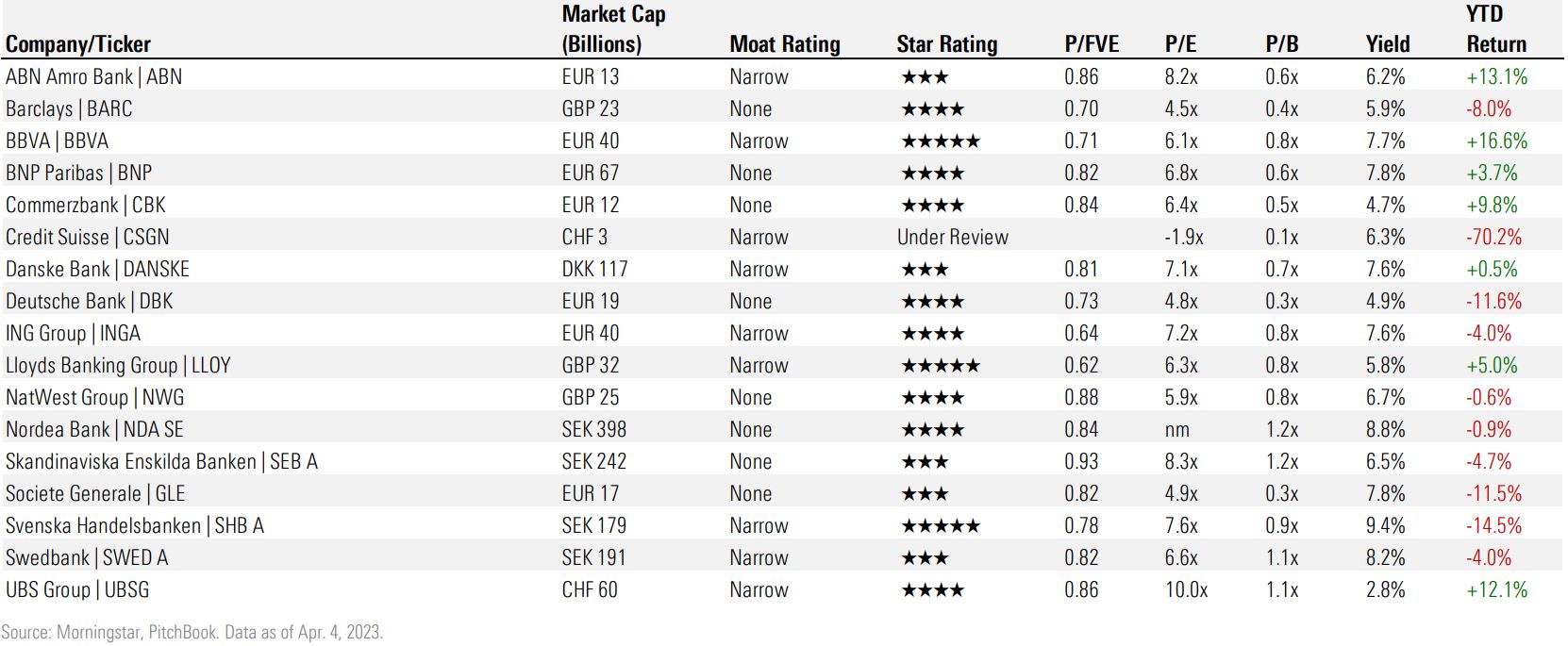

Wat zijn de gevolgen van de ineenstorting van Credit Suisse? De marktvolatiliteit medio maart maakte Europese banken nog goedkoper, maar de redding van de Zwitserse bank door UBS heeft (tot nu toe) geen nieuwe doos van Pandora geopend. Dat is de conclusie van Morningstar's bankanalisten Niklas Kammer en Johann Scholtz. zij stellen dat de angst voor besmetting in de Europese bankensector overdreven is.

"De balansen van de Europese banken zijn gezond en beschikken over ruime liquiditeit en stevige kapitaalbuffers", concluderen de twee analisten in hun evaluatie van de sector. Banken zien er weer goedkoop uit, de recente volatiliteit zou het investeringsbankieren en de handel moeten stimuleren, en de kredietrisico's blijven ondanks de recente druk onder controle."

Er zijn echter tekenen van stress in de vastgoedsector. De inflatie begint te dalen, maar blijkt hardnekkiger dan verwacht. "De inflatie lijkt in heel Europa haar hoogtepunt te hebben bereikt, hoewel een structurele daling zich nog moet voordoen", zeggen Kammer en Scholtz. Dat betekent dat centrale banken voorzichtig zullen zijn voordat ze de inflatie te vroeg versoepelen.

Toenemend kredietrisico

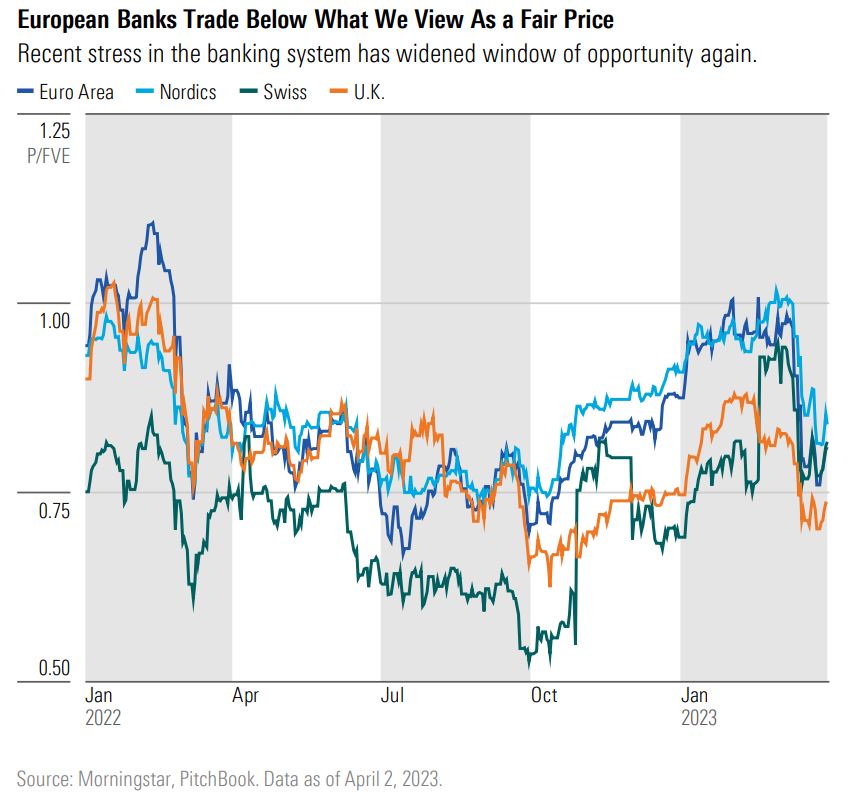

Gedurende de twee weken dat beleggers zich zorgen maakten over een bredere besmetting door sommige regionale banken in de VS en Credit Suisse, verloor de Morningstar DM Europe Financial Services Index 12% (in euro's, van 10-03-2023 tot 25-03-2023) en bleef deze ongeveer 800 basispunten achter bij de regio. Dit maakte de marktwaarderingen van Europese bankaandelen, die eind februari al een korting van gemiddeld 13% hadden ten opzichte van hun reële waarde, nog aantrekkelijker.

“Hoewel de volatiliteit op de korte termijn kan aanhouden, geloven we dat bankaandelen in Europa nog steeds waarde kunnen creëren voor een op de lange termijn gerichte belegger. Mede door de kracht van de sector. De interbancaire markten zijn kalm gebleven en dat ondersteunt onze mening dat de problemen bij Credit Suisse specifiek voor die bank waren”, zegt Kammer.

"Bovendien verwachten we dat, zelfs als we rekening houden mer stijgernde financieringskosten voor Europese banken als gevolg van de onrust in de banksector, de nettorentemarges structureel boven het niveau van het afgelopen decennium zullen blijven."

Wat de Europese banken zorgen baart, is de verslechterende economische situatie. Terwijl de inflatie hardnekkiger blijkt te zijn dan eerder verwacht, beginnen de rendementscurves van obligaties te dalen omdat de markt rekening houdt met de mogelijkheid van een recessie in heel Europa. Een recessie zou betekenen dat banken te maken krijgen met een toename van het kredietrisico doordat consumenten hun leningen niet afbetalen en bedrijven in financiële problemen komen.

“In de afgelopen 10 jaar hebben Europese bedrijven geprofiteerd van extreem lage rentetarieven om hun schuldgraad substantieel te verhogen, maar de hogere rentetarieven, samen met de toename van de inflatie, zouden het voor bedrijven moeilijker kunnen maken om hun schulden af te lossen en door te rollen. Dat kan voor de banken resulteren in kredietverliezen op slechte leningen”, aldus de analisten.

Vastgoed volgende probleem?

Ruime overheidssteun heeft de klap voor consumenten opgevangen, maar het bedrijfsleven is kwetsbaarder: “Overheden in heel Europa hebben een buitengewoon scala aan ondersteunende maatregelen genomen om banenverlies te voorkomen en om te voorkomen dat hogere kosten van levensonderhoud als gevolg van hoge energiekosten en inflatie zouden kunnen leiden tot een verslechtering van de economische situatie. Om die redenen vinden we bedrijfskredieten die Europese banken hebben uitstaan kwetsbaarder beschouwen dan leningen aan huishoudens”, aldus de analisten.

De grootste bedreiging voor de bankensector zou wel eens de vastgoedmarkt kunnen zijn. In het afgelopen decennium hebben ultralage rentetarieven de vastgoedwaarderingen opgedreven, maar de snelle stijging van de hypotheekrente en de aanscherping van de kredietvoorwaarden waren een schok voor leners. Doordat de inflatie de reële lonen treft, is ook de betaalbaarheid van huisvesting gedaald.

Onlangs bespraken we met Morningstar's fondsanalist Thomas De Fauw al de bedreigingen die de vastgoedmarkt boven het hoofd hangen vanwege de stijgende rente. Voor een sector die drijft op financiering is dat een enorm gevaar, zo legde Thomas uit.

Er zijn al tekenen van spanning op de Europese huizenmarkten. Wat zou een huizencrisis betekenen voor banken? "Lage lening/waarde-ratio's bij de banken die we bestrijken, niet in de laatste plaats als gevolg van de hoge prijsstijging van onroerendgoedactiva in het afgelopen decennium, suggereren over het algemeen een goede weerstand tegen prijscorrecties in de toekomst", zegt analist Scholtz.