Groene obligaties worden uitgegeven met het specifieke doel om milieuprojecten te financieren, zoals de ontwikkeling van hernieuwbare bronnen of energie-efficiëntie. Ze vertegenwoordigen ongeveer tweederde van het universum van duurzame obligaties, dat ook sociale obligaties omvat voor bijvoorbeeld sociale initiatieven zoals voedsel- of huisvestingszekerheid, en obligatie-uitgiftes die zowel milieu- als sociale doelstellingen nastreven.

De afgelopen jaren zijn er een heleboel nieuwe beleggingsfondsen gelanceerd in deze activaklasse. Morningstar telde er wereldwijd meer dan honderd, met een gezamenlijk beheerd vermogen van $ 28,1 miljard per 31 maart 2023. De meerderheid is gevestigd in Europa, namelijk 94 van de 113.

In termen van beheerd vermogen maken ze slechts een klein deel van de totale markt voor obligatiefondsen uit, maar hun populariteit is in de loop van de tijd toegenomen. Morningstar schat dat de totale activa in duurzame obligatiefondsen, inclusief groene obligatiefondsen, de afgelopen tien jaar met een factor 11 is gegroeid tot $ 516 miljard wereldwijd.

De ommekeer van 2022

Het jaar 2022 was echter bijzonder uitdagend qua prestaties, zegt Mara Dobrescu, hoofd vastrentende analyse bij Morningstar: "Tot 2022 hebben groene obligatiefondsen het goed gedaan wat betreft opbrengsten en lage volatiliteit in vergelijking met traditionele obligatieproducten. Vorig jaar is dat verband echter omgekeerd: de subfondsen voor groene kwesties hebben meer substantiële verliezen en een grotere volatiliteit laten zien vanwege hun hogere gemiddelde looptijd".

Eind 2021 konden beleggers in groene obligaties inderdaad bogen op een relatief goede periode van vijf jaar. Per 31 december 2021 had de MSCI Bloomberg Global Green Bond Index een beter rendement over vijf jaar, een lagere standaarddeviatie en drawdown en een gunstigere Sharpe-ratio dan de Bloomberg Global Aggregate Index. In maart 2023 keerde de ratio om ten opzichte van groene emissies over zowel de drie- als de vijfjaars horizon.

Langere looptijd voor green bonds

In een context van stijgende rentevoeten werden groene obligaties die vóór 2022 werden gelanceerd, benadeeld door de langere gemiddelde looptijd van traditionele emissies, met name de obligaties die werden uitgegeven door overheden of supranationale entiteiten, want die probeerden te profiteren van lage financieringskosten voor langetermijnprojecten. Dat was voordat de centrale banken hun monetaire beleid radicaal wijzigden.

Het is zelfs nog sterker; wanneer de beleidsrentes stijgen, worden uitstaande obligaties afgewaardeerd en worden langlopende obligaties juist het meest benadeeld.

Naast staatsobligaties hebben ook groene bedrijfsobligaties meer te lijden onder de monetaire verkrapping dan traditionele bedrijfsobligaties, legt Dobrescu uit: "De vastgoedsector heeft meer dan gemiddeld te maken met deze kwesties en daardoor is die gevoeliger geworden voor stijgende rentetarieven. De energie- en grondstoffenindustrie hebben er juist relatief veel minder mee te maken. Deze twee sectoren hebben de stijging van de financieringskosten gecompenseerd met een stijging van de grondstofprijzen”.

Vraag versus aanbod

Tot slot profiteren groene obligaties al ongeveer tien jaar van een grotere vraag dan aanbod, een fenomeen dat greenium heet (samentrekking van green en premium). Dat slaat op het verschil (premie) met traditionele, niet-groene obligatie-uitgiftes door dezelfde uitgever. Hierdoor kon de eerste verschillende keren beter door zwakke markten navigeren, met uitzondering van februari en maart 2020, toen de covid-19-pandemie uitbrak. Dit voordeel zou echter kunnen verdwijnen. Volgens gegevens van Barclays beloopt het gedeelte groene obligaties in de totale markt van Europese investment-grade bedrijfsobligaties nu 30%, een verdrievoudiging in twee jaar tijd.

"Beheerders van groene obligatiefondsen hoeven nu niet langer te strijden om de weinige uitstaande obligaties, dus je zou kunnen aannemen dat groene obligaties in de toekomst niet op vergelijkbare niveaus zullen worden verhandeld", zegt Dobrescu.

Groene obligaties alternatief voor traditioneel?

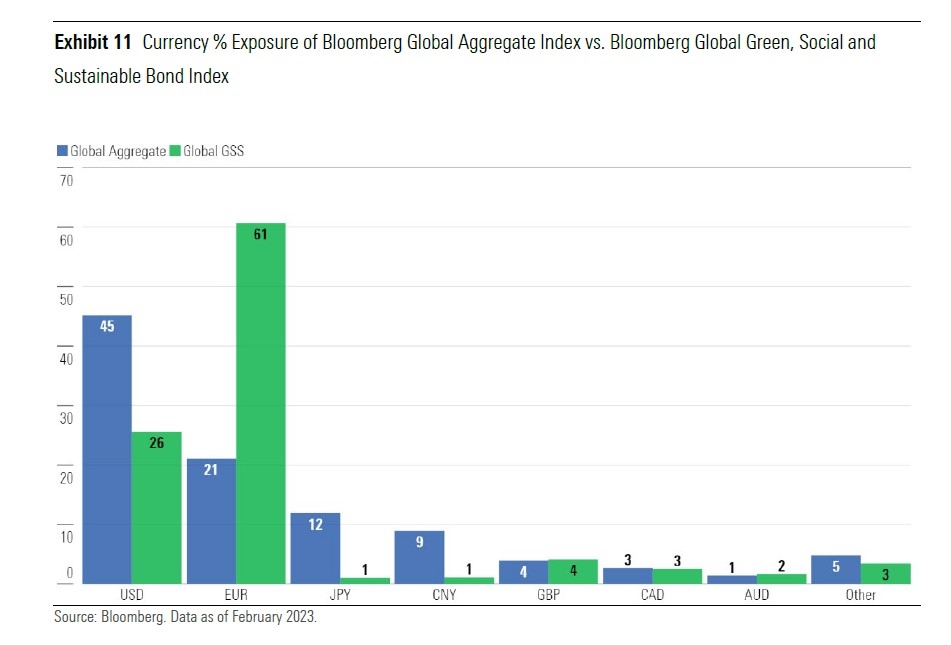

Groene obligatiefondsen kunnen, net als andere vormen van duurzame obligaties, niet worden beschouwd als vervanging van traditionele obligaties in een beleggingsportefeuille, stelt Dobrescu. Een belegger over wil stappen van een traditionele wereldwijde obligatie-allocatie (zoals gemeten door de Bloomberg Global Aggregate Bond Index) naar een volledig duurzame obligatie-allocatie (Bloomberg Global Aggregate Green Social Sustainability Bonds-index), zou zijn blootstelling aan euro-emissies bijna verdrievoudigen tot 61%. Dat gaat dan ten koste van dollar-uitgiftes die zouden dalen tot 26%. Andere categorieën zouden niet niet meer dan een marginale rol in de portefeuille krijgen.

Het gewicht van de EU-valuta weerspiegelt de dominantie van Europese emittenten op de markt voor groene obligaties. Dit in tegenstelling tot traditionele emissies, waar de Verenigde Staten de overhand hebben. Deze ongelijkheid bepaalt een ander risico-rendementsprofiel tussen een 'groene' portefeuille en een wereldwijde standaard vanwege het verschillende monetaire beleid van de centrale banken.

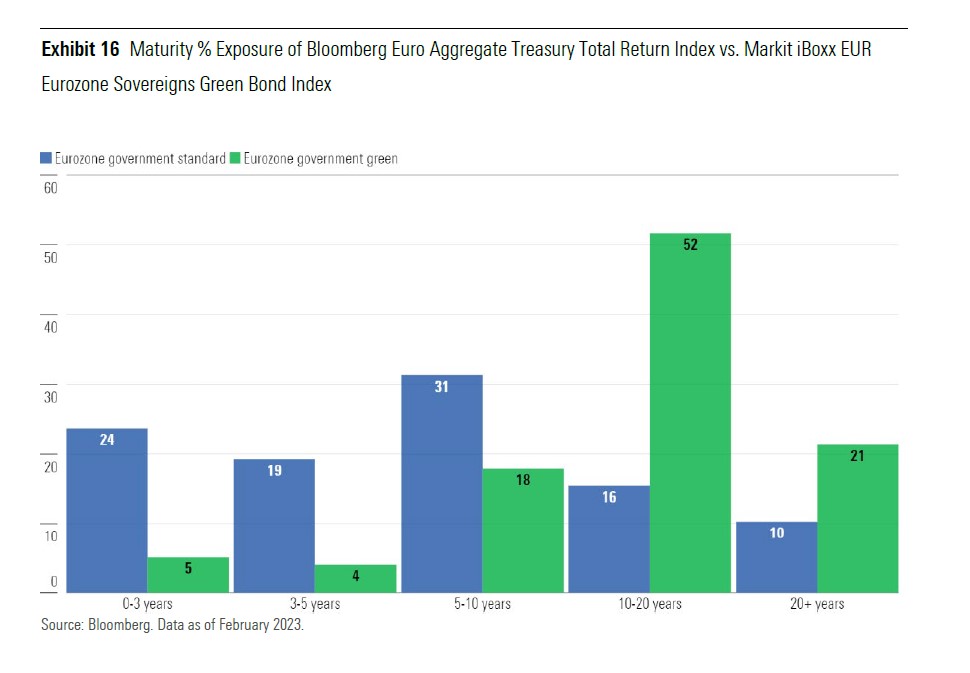

Europese staatsobligaties: afweging kwaliteit - looptijd

De verschillen tussen de twee typen allocatie zijn vrij uitgesproken bij met name groene staatsobligaties van Europese overheden. Daar domineren op landenniveau de kernobligaties van Duitsland en Frankrijk ten opzichte van perifere obligaties zoals die van Italië en Spanje. Bovendien is de looptijd van een groene portefeuille langer; gemiddeld 12,7 jaar tegenover 7 jaar voor een traditionele portefeuille.

"Een portefeuille van Europese groene obligaties zou over het algemeen een betere kredietkwaliteit hebben vanwege een overweging in kernobligaties, maar zou worden blootgesteld aan een hoog looptijdrisico, waardoor deze niet geschikt is om als anker te dienen in een typische brede beleggingsportefeuille", aldus Dobrescu.