Bob Iger is na zijn terugkeer als CEO bij Disney voortvarend aan de slag gegaan om de resultaten te verbeteren. Foto: The Walt Disney Co.

De beurskoersen van de grote bedrijven in de Amerikaanse media- en entertainmentbranche zijn sinds begin dit jaar weer wat gestegen, maar liggen nog steeds niet op het niveau van begin 2022. De branche kampt met hoge kosten voor contentproductie, terwijl de abonneecijfers niet overal zo hard groeien als gehoopt, zo blijkt uit een sectorrapport van Morningstar's aandelenanalist Neil Macker.

Dit betekent dat veel van de grote beursgenoteerde bedrijven uit deze sector momenteel ondergewaardeerd zijn op de beurs – gemiddeld ligt de beurskoers ongeveer 18% onder de Fair Value die de aandelenanalisten van Morningstar eraan toekennen. Maar dat wil nog niet zeggen dat al deze aandelen even koopwaardig zijn. Toch zijn er interessante koopjes te vinden. We beginnen met de twee top picks van Morningstar's analisten.

Morningstar's favorieten: Disney en Paramount

Mackers twee favorieten uit de media- en entertainmentindustrie zijn Disney en Paramount. Belangrijkste reden is dat hun inkomsten niet alleen afkomstig zijn van streamingdiensten, maar een veel bredere basis hebben. Daarnaast hebben bedrijven die over concurrentievoordelen beschikken een streepje vóór. Morningstar drukt dat uit met de Economic Moat Rating. Die geeft aan dat deze bedrijven over een slotgracht (de letterlijke betekenis van het woord 'moat') beschikken die rivalen op afstand houdt. Die kan Wide of Narrow zijn, of er kan sprake zijn van No Moat.

Van de entertainmentbedrijven heeft alleen Disney een Wide Moat. Een gradatie lager met een Narrow Moat staan Paramount, Netflix, Warner Bros en Fox.

Disney: ijzersterke positie

Voor The Walt Disney Co (DIS) geldt volgens analist Macker dat het van alle traditionele beursgenoteerde mediabedrijven die Morningstar volgt in de beste positie verkeert om succesvol te zijn in de transitie die het nu ondergaat om (ook) een streamingbedrijf te worden. Dat zit 'm in de enorme bibliotheek met films en andere content waarover Disney beschikt en in de sterke merknamen en titels en de eigen opnamestudio’s die het bezit.

Ook is de analist zeer te spreken over de koers die de teruggekeerde bestuursvoorzitter, good old Bob Iger, heeft uitgestippeld voor het concern. Daarin ligt de nadruk wat minder op nieuwe abonnees werven, bijvoorbeeld voor streamingdienst Disney+. Het streven is nu dat diensten die zich direct op de consument richten binnen afzienbare termijn break-even gaan draaien. Dat zou volgend jaar in één kwartaal al het geval moeten zijn.

Los van alle activiteiten voor op schermen (of het nu bioscoopfilms betreft of series om te streamen) verwacht Macker dat ook de offline activiteiten – dus de attractieparken en resorts – veel bezoekers zullen blijven trekken, omdat van pandemierestricties nu nergens meer sprake is.

Kabelnetwerken zoals ESPN (het oude Fox Sports, dat ook in handen is van Disney) blijven wel abonnees verliezen. Maar ze brengen genoeg geld op om de streaming-ambities van Disney te kunnen financieren. Deze achteruitgang was de grootste teleurstelling van de cijfers over het tweede kwartaal van het lopende gebroken boekjaar.

Tot slot verwacht de analist dat de terugkeer van Iger als CEO de personeelsmoraal zal verbeteren én het nerveuze gemoed van veel beleggers met aandelen Disney zal kalmeren. Weliswaar is Iger slechts een contract voor twee jaar getekend, maar het zou analist Macker niet verbazen als hij te zijner tijd bijtekent.

Inmiddels doet Iger zich flink gelden. Hij kondigde het schrappen van 7.000 banen aan, waarvan er in enkele weken tijd al 4.000 zijn verdwenen. Er moet $3 miljard bespaard worden, ook door minder te investeren in eigen producties. De financiële situatie moet flink verbeteren door in de uitgaven te snijden. Tegelijk zorgen prijsverhogingen van abonnementen nog niet voor de gewenste positieve effecten, omdat er voortdurend abonnees afhaken. Dat is een punt van zorg voor analist Macker.

De onderwaardering van Disney is een van de redenen waarom Morningstar het nu interessant vindt. Met aan actuele beurskoers van $88 noteert het aandeel fors lager dan de Fair Value van $145 die Macker calculeert. Eerder hanteerde hij $155, maar na de kwartaalcijfers heeft hij zijn Fair Value verlaagd.

Paramount: verstandige groei

De tweede top pick Paramount Global (PARA) is Nederlandse beleggers misschien wat minder vertrouwd, omdat je in Nederland niet naar Paramount+ kan kijken, de streamingdienst van het Amerikaanse concern uit Los Angeles. Maar uit de bioscoop kennen we de naam natuurlijk wél: de filmproductiemaatschappij heeft immers een van de grootste filmstudio’s ter wereld.

Analist Macker verwacht dat de directie van Paramount (net als die van Disney) zal afstappen van de strategie van groei, ongeacht de kosten. Tegelijkertijd zal het – net als Disney met zijn streamingdienst Disney+ – natuurlijk wel proberen om het aantal abonnees van zijn verschillende streamingdiensten te blijven uitbreiden. Dat is sowieso hard gegroeid de laatste jaren.

Een pluspunt van Paramount, dat eigendom is van mediaconglomeraat ViacomCBS, is de snelle wereldwijde expansie van Tubi, de gratis streamingdienst met reclame tussendoor. In Nederland kan je nu nog alleen via een omweg (via VPN) naar Tubi kijken dat volgens VPN Nederland meer dan 20.000 titels aanbiedt, waaronder series als Line of Duty en The Fall, films en oude tv-shows als Mr. Bean en Who is the Boss.

Netflix: kritische kanttekeningen

En hoe staat het ervoor bij Netflix (NFLX), de onder Nederlanders oh zo populaire streamingdienst? Wereldwijd is het concern ook de grootste op het gebied van streaming video, maar volgens Macker is het wel erg afhankelijk van internationale expansie. Hij is bovendien sceptisch over Netflix’ vermogen om te groeien met behulp van de goedkopere abonnementen waar je reclame moet velen tussen het kijken naar een film of serie door.

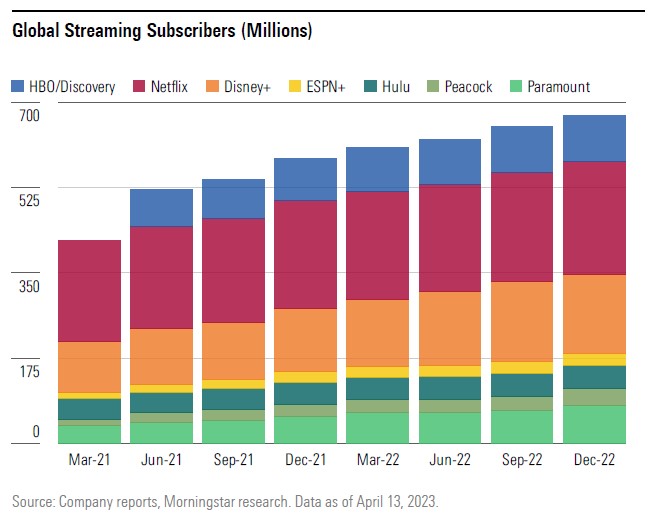

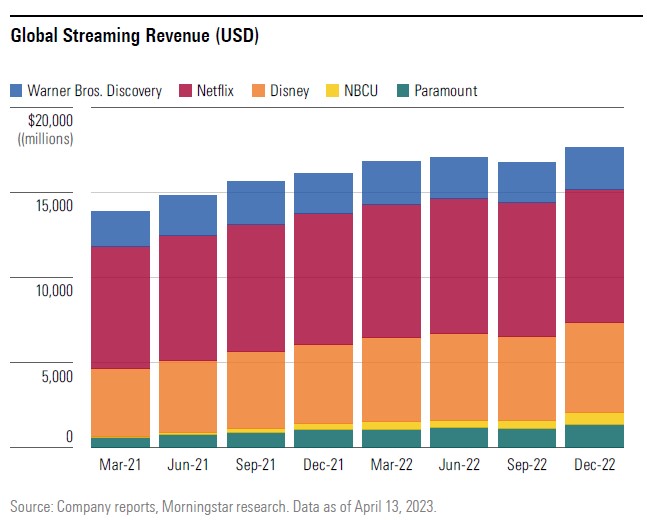

De groei van het aantal abonnees neemt ook al een tijdje af bij Netflix, zo bleek al bij de presentatie van de cijfers over afgelopen jaar. Dat is ook niet zo raar: er komen steeds meer streaming-platformen bij die een puntje van de taart kapen. De inkomsten van alle spelers bij elkaar opgesteld neemt overigens wel nog steeds toe, zo blijkt uit cijfers van Morningstar.

Waar zit de groei bij Netflix?

Een van de plannetjes van Netflix om de groei van het aantal abonnees weer op te krikken, wordt momenteel uitgevoerd: het tegengaan van onbetaalde meekijkers, via het account (en het wachtwoord) van familieleden, huisgenoten of vrienden. De bedoeling is dat abonnees voor meekijkers voortaan (een gereduceerd tarief van ongeveer $3) gaan betalen.

Maar Macker is sceptisch over de kans om zo het aantal abonnees weer sneller te laten toenemen, zo schreef hij in zijn analyse van de eerstekwartaalcijfers half april. Hij sprak daarin van een ‘stille start van 2023’, waarin er ‘slechts 1,75 miljoen abonnees’ bijkwamen bij Netflix. Dat neemt niet weg dat Netflix aan het eind van het eerste kwartaal 232,5 miljoen betaalde abonnees had, toch bijna 11 miljoen méér dan een jaar geleden. Dat was vooral te danken aan de regio’s Azië/Pacific (waar onder andere Australië en China onder vallen) en Europa.

Met de inkomsten ging het ook niet vreselijk goed: die stegen weliswaar met 8%, maar de helft daarvan verdween door ongunstige wisselkoersen. En in Europa, het Midden-Oosten en Afrika, waar de allermeeste abonnees wonen, daalden de inkomsten afgelopen kwartaal zelfs, met 2% - wat deels ook te wijten was aan wisselkoerseffecten (namelijk een zwakkere euro).

Twee man op de bok

Tot slot is Macker ook niet enthousiast over het feit dat Netflix nu twéé CEO’s heeft: het heeft voormalig operationeel directeur Greg Peters op de bok gezet naast Ted Sarandos, die al eerder naar die plek was gepromoveerd. Voormalig CEO Reed Hastings die deze rol lang bekleedde, is nu chairman van de board geworden.

"We kennen geen enkel succesvol mediaconcern of andere multinational die twee gelijkwaardige CEO’s aan het roer heeft staan", aldus Macker. Hij denkt niet dat Netflix met zo’n gedeeld CEO-schap beide mannen langdurig aan zich kan binden. De ontwikkelingen bij DSM-Firmenich lijken hem daarin gelijk te geven. Nu die twee bedrijven gaan integreren, wordt het experiment van een gedeeld CEO-schap na drie jaar alweer stopgezet, zo bleek uit een interview in het FD onlangs met de twee co-CEO’s, Dimitri de Vreeze en Geraldine Matchett: "Met twee co-CEO’s wordt het misschien te ingewikkeld," zei Matchett tegen de verslaggever. "We hebben bedacht dat we het bedrijf tijdens de integratie beter helpen met een simpelere topstructuur."

Flink overgewaardeerd

Hoe koopwaardig is Netflix in het licht van bovengeschetste ontwikkelingen? Het aandeel is overgewaardeerd; het noteert nu omstreeks $395, terwijl Morningstar's Fair Value $315 bedraagt. De koers van Netflix is in het afgelopen jaar zo ongeveer verdubbeld, want een jaar geleden was het aandeel $158 waard.