Recentelijk hebben we de strategie van het niets doen en het opmerkelijke succes ervan toegelicht - niet handelen met de portefeuille bespaart zoveel transactiekosten dat het rendement over 10 jaar gelijk is of zelfs beter dan dat van portefeuilles die voortdurend aan- en verkopen doen. Verrassend, nietwaar? We hebben deze theoretische Do Nothing Portfolio afgezet tegen de S&P 500 index en tegen actieve beleggingsfondsen.

Maar er zijn nog veel meer vergelijkingen mogelijk, bijvoorbeeld met asset classes om een mix daarvan. Deze keer kijken we naar tactische allocatiefondsen. Zou een portefeuille die verdeeld is in obligaties, aandelen en andere asset classes en waar je vervolgens niet mee handelt het ook beter doen dan een actief beheerde multi-asset portefeuille? Want tactische allocatie is bij uitstek de strategie waarbij de fondsbeheerder voortdurend aanpassingen doet in de portefeuilleverdeleing, afhankelijk waar interessante kansen en waarderingen opduiken. Jeff Ptak neemt voor de derde keer de proef op de som met een Do Nothing Portfolio.

Om te beginnen maakt Ptak duidelijk dat hij funds-of-funds als uitgangspunt neemt, omdat daarvan de 'niets doen' uitkomst makkelijker te berekenen is dan de prestaties van een hele reeks individuele obligaties, aandelen en derivaten. Wederom pakt hij tien jaar als onderzoeksperiode, van 30 april 2013 tot en met 30 april 2023.

Per 30 april 2013 waren er 34 tactische allocatiefondsen. We hebben van elk fonds een momentopname gemaakt van de portefeuille op die datum (of de eerstvolgende datum waarop het fonds zijn portefeuilleposities rapporteerde) en vervolgens de prestaties van de posities berekend over de 10 jaar eindigend op 30 april 2023, op dezelfde manier als bij onze twee eerdere 'niets doen'-tests.

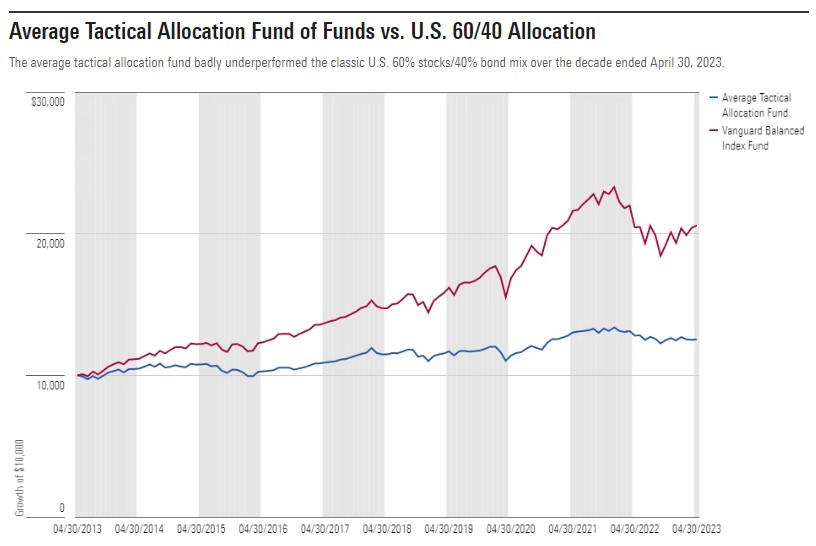

Geen fraai plaatje

Eén ding dat al snel duidelijk wordt bij deze tactische fondsen, is dat hun resultaten buitengewoon mager zijn. Het gemiddelde fonds won slechts 2,3% per jaar gedurende het decennium dat eindigde op 30 april 2023; dat is ongeveer eenderde van de Amerikaanse mix van 60% aandelen en 40% obligaties (we gebruiken de Vanguard Balanced Index als een proxy voor de 60/40-allocatie). Bovendien hebben de meeste van deze tactische fondsen het einde van de onderzochte periode niet gehaald: van de 34 werden er gaandeweg 22 opgedoekt. In het rendement van 2,3% zijn de prestaties van de opgeheven fondsen meegenomen.

Onder de fondsen die de eindstreep wel haalden, was er geen enkele te vinden die een hoger rendement of een gunstigere Sharpe ratio wist te halen dan de Amerikaanse 60/40 mix die we ter vergelijking hanteren. Dat is een matige uitkomst.

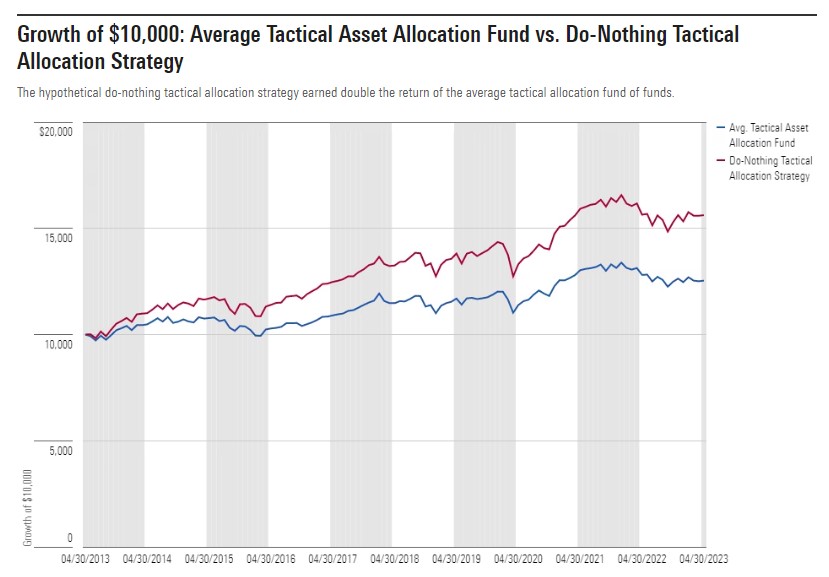

De resultaten van niets doen

Deze resultaten doen onmiddellijk twijfels rijzen over de prudentie van tactische activaspreiding; het is de vraag of deze fondsen beter af zouden zijn geweest als de beheerders gedurende de periode van 10 jaar waren teruggetreden. Het antwoord is ja: de 'niets doen'-strategie zou een rendement van ongeveer 4,6% per jaar hebben opgeleverd, het dubbele van wat de werkelijke fondsen wisten te halen.

De 'niets doen'-strategie was weliswaar iets volatieler, maar de voor risico gecorrigeerde prestaties waren nog steeds ruimschoots beter dan die van het gemiddelde werkelijke tactische fonds, ook al bleef het daardoor nog ver achter bij de traditionele Amerikaanse 60/40-portefeuille.

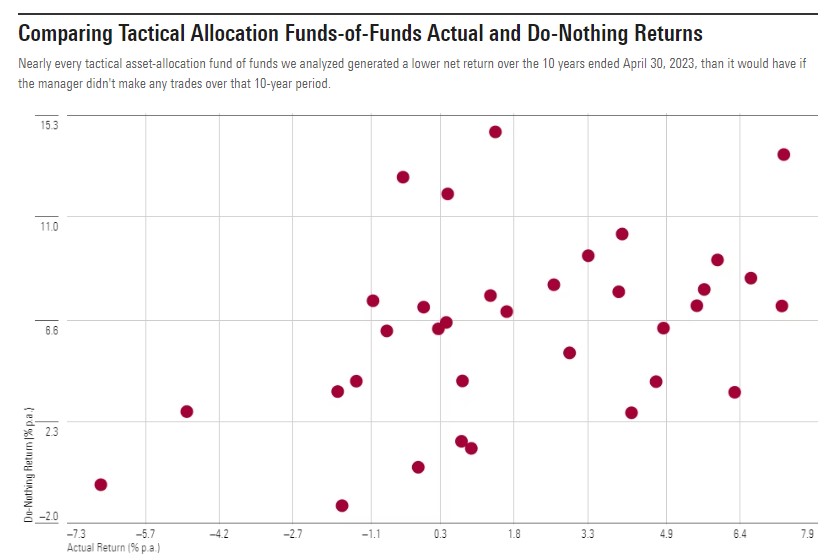

Toen we de prestaties per fonds onderzochten, bleken die opvallend consistent, maar niet op een goede manier: van de 34 tactische allocatiefondsen genereerden er 30 een slechter rendement dan wanneer de beheerders helemaal niets hadden gedaan. Deze 30 bleven gemiddeld 4,4% per jaar achter. Fondsen die erin slaagden om de volledige periode te overleven, bleven met 2,2% iets minder ver achter dan fondsen die het niet haalden, want die bleven 5,6% achter. De bevindingen laten ook zien dat het effect van transactiekosten bij bijna elke manager waarde wegtrok.

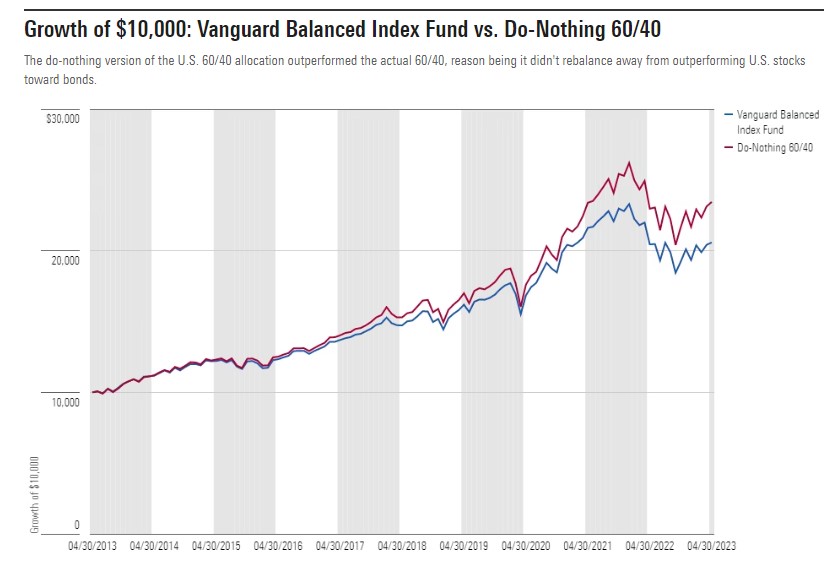

Om eerlijk te zijn vernietigde ook de Amerikaanse 60/40 strategie waarde. We ontdekten dat de Do Nothing variant van de portefeuille die begon met 60% Amerikaanse aandelen en 40% binnenlandse investment grade obligaties - en vervolgens onaangeroerd bleef – ongeveer 8,9% per jaar rendeerde over de gemeten 10 jaar. Dat is ongeveer 140 basispunten beter dan de werkelijke 60/40 portefeuille (waarvoor Vanguard Balanced Index de proxy is).

Bovendien kende de Do Nothing variant ook nog eens een hogere Sharpe-ratio. Hoe komt dat? De nietsdoeners hebben niet geherbalanceerd, weg van Amerikaanse aandelen, zoals de werkelijke 60/40 wel deed, en dat stimuleerde de prestaties.

Desalniettemin is het verkoopargument voor tactische allocatiefondsen de belofte dat ze vooraf weten welke asset classes de voorkeur hebben en welke ze moeten vermijden. Die belofte is grotendeels onvervuld gebleven, aangezien deze fondsen doorgaans slechter presteerden dan eenvoudigere strategieën, bijvoorbeeld de klassieke mix van 60% aandelen en 40% obligaties.

Maar dit is de eerste keer dat we hebben geprobeerd in te schatten in welke mate de handelsbeslissingen van de fondsbeheerders bijdroegen aan het rendement van het fonds of juist negatief uitwerkten. Op basis van onze test lijkt het erop dat hun bemoeienis waarde heeft gekost; het scheelt beleggers ongeveer de helft van het rendement dat ze hadden kunnen maken als de fondsbeheerder helemaal niets had gedaan. Deze kostbare handelsfouten, in combinatie met de hogere kosten die deze fondsen doorgaans in rekening brengen, beloven weinig goeds voor de toekomst.