Tijdens Morningstar's themaweek over emerging markets mag Afrika niet ontbreken. We bekijken hoe Afrikaanse aandelenmarkten hebben gepresteerd en welke landen in opkomst zijn als nieuwe powerhouses.

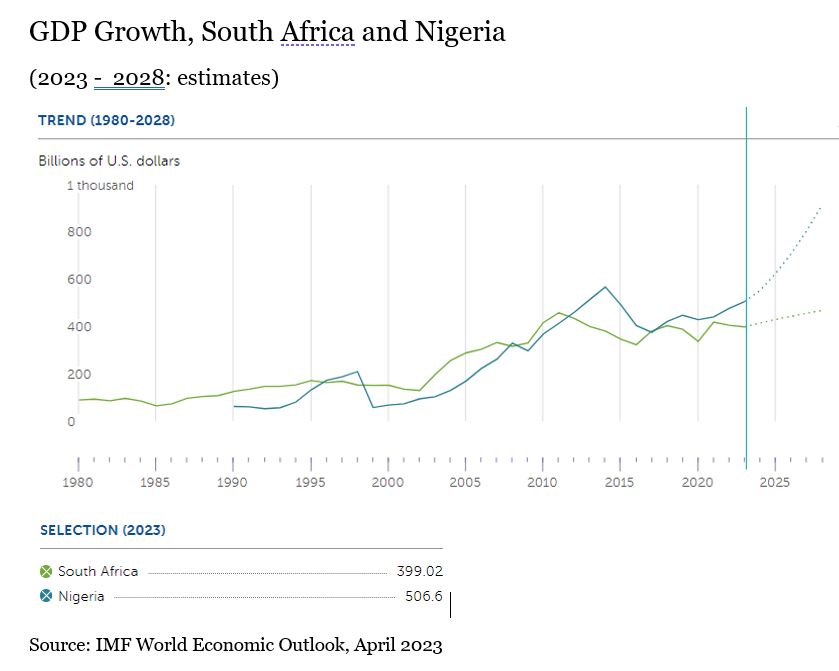

We beginnen met het land waar we waarschijnlijk het eerst aan denken: Zuid-Afrika. Dat land is rijk aan natuurlijke hulpbronnen en bovendien populair bij Europese toeristen. Het is lid van het BRICS-verbond en werd ooit beschouwd als 'de toegangspoort tot sub-Sahara Afrika'. Maar slecht bestuur, corruptie, hoge inflatie en desastreuze storingen in het elektriciteitsnet hebben de economie flink afgeremd. In termen van BBP is het land inmiddels zelfs teruggevallen tot achter Nigeria, dat nu de grootste economie in de regio is volgens het Internationaal Monetair Fonds (IMF).

“De economie van Zuid-Afrika was al zwak toen de pandemie uitbrak, want het reële BBP groeide in 2019 met slechts 0,3% op jaarbasis. Ook al is de inflatie in Zuid-Afrika minder gestegen dan in veel andere landen, de impact ervan op de binnenlandse vraag is groot geweest”, zegt Karine Hervé, senior macrostrateeg uit de opkomende markten bij het Amundi Instituut.

In een land waar de ongelijkheid groot is en het gezinsinkomen laag, ligt de werkloosheid op zo'n 30%, terwijl de hoge voedsel- en energieprijzen een scherpe invloed hebben op de koopkracht van huishoudens. Op dezelfde manier hebben beperkingen in de toeleveringsketen in combinatie met hogere productiekosten een negatieve invloed gehad op de industriële productie, vooral omdat Zuid-Afrika structureel te kampen heeft met tekortkomingen in de energie- en transportinfrastructuur, voegt Hervé eraan toe.

Net als de meeste andere centrale banken had de Zuid-Afrikaanse Reserve Bank (SARB) geen andere keus dan de rente te verhogen om de inflatie te beteugelen, de munt te stabiliseren en buitenlandse investeringen te blijven aantrekken. Deze beweging was tastbaar, met een renteverhoging van 475 basispunten naar een rente van 8,25%.

Bovendien zorgde de negatieve impact van de elektriciteitstekorten dit jaar voor een daling van de BBP-groei met ongeveer 2 procentpunten. Maar recente initiatieven om het elektriciteitsnet aan te pakken zouden hun vruchten moeten gaan afwerpen, zegt Reza Karim, portefeuillebeheerder opkomende markten obligaties bij Jupiter Asset Management. Hij schat dat de economie dit jaar in ieder geval niet zal krimpen. De consensus voorspelt een BBP-groei van ongeveer -0,3% in 2023 en een groei van 1,3% voor 2024.

Als gevolg daarvan hebben Zuid-Afrikaanse aandelen sinds het uitbreken van de pandemie sterk slechter gepresteerd dan hun sectorgenoten en de wereldwijde markten. Onderstaande grafiek maakt dat inzichtelijk:

Nieuwkomer Nigeria

Waar hebben fondsbeheerders hun assets dan in gestopt? Nigeria’s gunstige ontwikkeling van het BBP en de positieve outlook wordt weerspiegeld door de beleggingskeuzes die asset managers maken, zo blijkt uit de data van Morningstar Direct.

“Dankzij de onverwachte hervormingsagenda van de nieuwe regering is Nigeria de grootste positieve verrassing van de laatste tijd,” aldus Jupiter AM. “We hebben recent opnieuw positie ingenomen in het land en zien meer veiligheid in dollar-exposure daar. Zuid-Afrika is momenteel minder interessant, voornamelijk vanwege de minder gunstige relatieve waarderingen.”

Jupiter is niet de enige asset manager die deze opkomende West Afrikaanse zwaargewicht prefereert. De top-10 holdings van de actief beheerde fondsen die het best presteerden over het afgelopen jaar zijn te vinden in de volgende landen:

- Coronation UF Africa Frontiers A: Egypte (3 aandelen), Kenia (3), Nigeria (2)

- HMG Africa Picking Fund A: Nigeria (4), Kenia (2) Egypte (1)

- Old Mutual African Frontiers B Acc: Nigeria (3), Egypte (2), Kenia (1)

De top-performer in de portefeuille van het Coronation UF Africa Frontiers fonds is Eastern Tobacco, een Egyptische tabaksfabrikant die goed is voor een weging van 11,68% in Coronation’s portfolio. Het aandeel is afgelopen jaar 7,33% gestegen op dollarbasis. De grootste Nigeriaanse positie is Stanbic IBTC Holding, onderdeel van Standard Bank group. Dat aandeel schoot 114% omhoog in de afgelopen 12 maanden.

Onder HMG’s top-10 holdings domineren Nigeriaanse bedrijven, gevolgd door Kenia. De grootste Zuid-Afrikaanse positie is Clover Industries, een merkfabrikant van voeding en dranken. Die is goed voor 2,17% van HMG's portfolio en daarmee is het de 13e positie in de portefeuille. Mansard Insurance Plc uit Nigeria, onderdeel van AXA Group, is de top holding en dit aandeel is 107% gestegen in de voorbije 12 maanden.

Old Mutual African Frontiers heeft 6,84% van de portefeuille in Commercial International Bank (Egypte) zitten en dat aandeel bleef het afgelopen jaar min of meer vlak. Maar de Nigeriaanse aandelen outperformden, waaronder United Bank for Africa (+111% year-on-year), Guaranty Trust Holdings (+96%) en Zenith Bank (+83%).

Van de 23 strategieën die beschikbaar zijn voor Europese fondsbeleggers zijn er 2 indexfondsen: Lyxor Pan Africa ETF Acc en Xtrackers MSCI Africa Top 50 Swap ETF. De rendementen liepen afgelopen jaar uiteen van 3,11% tot -12.32%. Op driejaarsbasis was dat 10,17 tot -1,32%. Dit ging gepaard met hoge volatiliteit.

Volatiliteit en inconsistente performance zijn de grootste nadelen van beleggen in Afrikaanse aandelenmarkten. Er is nog een nadeel: de overtuigde ESG-belegger zal er een hele kluif aan hebben om beleggingen te vinden die voldoen aan duurzaamheidscriteria. Kijk alleen al naar Coronation’s grote exposure aan een tabaksfabrikant.