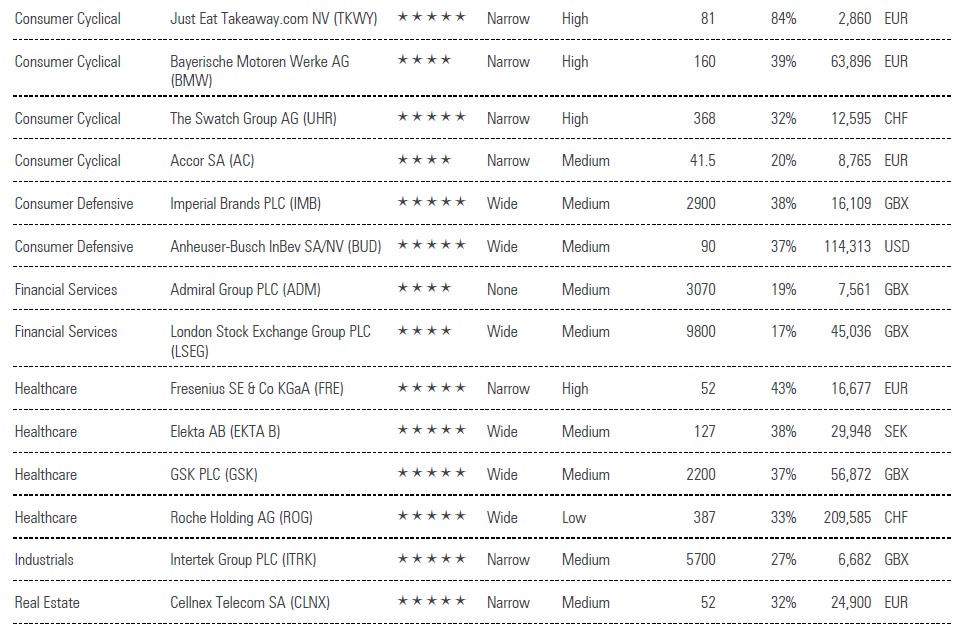

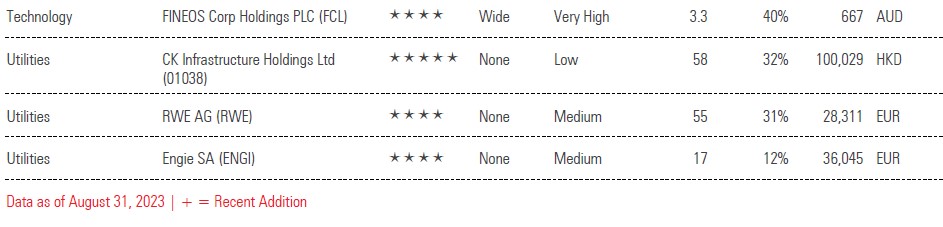

De aandelenanalisten van Morningstar brengen de aandelen die zij opwaarts potentieel toekennen samen onder de noemer Equity Best Ideas. Dit overzicht toont de favorieten per regio en sector. We pikken enkele voorbeelden van favoriete Europese aandelen uit:

Anheuser-Busch InBev

Morningstar is van mening dat Anheuser-Busch InBev (ABI) ondergewaardeerd is vanwege de zorgen van beleggers over financiële risico's. het recente verlies van marktaandeel voor het merk Bud Light als gevolg van een rampzalige marketingcampagne hielp niet en heeft waarschijnlijk een negatieve invloed op het merk Bud Light op de lange termijn.

De reden om toch positief te zijn over AB InBev zijn niet de prestaties in de VS, maar de structureel veel aantrekkelijkere markten in ontwikkelingslanden. De bierbrouwer heeft sterke marktposities en daardoor kostenvoordelen in Afrika en Latijns-Amerika. De dominante positie in deze markten moeten ervoor zorgen dat AB InBev maximaal profiteert van de groei die deze regio’s bieden. Die dominantie in combinatie met de kracht van de merken bezorgt de brouwer een Wide Moat rating.

De ontwikkelde markten blijven echter een belemmering, aangezien consumenten daar in toenemende mate wijn drinken ten koste van het biervolume. Ook de uitwaaiering van consumentenvoorkeuren richting kleinere craft-biermerken zet het volume van biergigganten als Anheuser-Busch InBev onder druk.

Accor

Morningstar is van mening dat de aandelenkoer van Accor (AC) niet de sterke vraag naar reizen in Europa en Azië-Pacific en de merkkracht van de hotelketen, die zorgt voor een Narrow Moat rating, afdoende weerspiegelt. Het herstel van reizen en vakantieverkeer in Europa begon in mei 2021 te versnellen toen de vaccinatiegraad toenam, waardoor de beperkingen vanwege het coronavirus konden worden verminderd en dat ontketende het sterke verlangen van consumenten om weer te gaan reizen. Dit leidde tot een volledig herstel van de Europese omzet per beschikbare kamer in de zomer van 2022, een beweging die doorliep tot in de zomer van 2023.

De analisten van Morningstar verwachten net als Accor zelf en andere reisorganisaties dat het herstel van de vraag in de sector zich de rest van 2023 zal voortzetten, ondanks zorgen over de economische vertraging, omdat de wens om te reizen en de flexibiliteit om op afstand te werken de groei helpen stimuleren. Bovendien hebben Europeanen meer vakantiedagen per jaar dan Amerikanen en dat blijkt uit de Europese lange-termijn bezettingsgraad (1995-2019) van 67%, ruim boven de Amerikaanse van 62%.

Bovendien draagt de opheffing van de corona-beperkingen in januari 2023 in China bij aan een herstel van de binnenlandse vraag naar reizen. Accor is goed gepositioneerd voor de groei van de vraag naar reizen in Europa en het herstel van de reissector in China, aangezien ongeveer 40% tot 30% van de hotelkamers zic bevinden in respectievelijk Europa en Azië-Pacific. Verder komt de merkkracht van Accor tot uiting in de prijsstelling, want in de periode 2017-2019 waren de Europese tarieven bijvoorbeeld ongeveer 2 procentpunten hoger dan het gemiddelde van de sector.

Engie

De huidige koers/winstverhouding van 10,7 voor Engie (ENGI) ligt 41% onder het sectorgemiddelde. Dat weerspiegelt het wantrouwen van beleggers jegens het Frans nutsbedrijf en dat is veroorzaakt een matige staat van dienst op het gebied van kapitaalallocatie, te veel strategische verschuivingen in de afgelopen tien jaar en scepsis ten aanzien van de uitvoering van zijn nieuwe businessplan. Morningstar-analist Tancrede Fulop vindt het met dat plan de goede kant op gaat, met versnelde investeringen in hernieuwbare energie en desinvesteringen van minderheidsbelangen tegen hoge opbrengsten.

Engie kan profiteren van de stijgende energieprijzen in Europa dankzij de vele waterkrachtcentrales. Na het schrappen van het dividend over 2019 als gevolg van de pandemie en de druk van de Franse regering heeft Engie het dividend hersteld op basis van de winst over 2020. Engie zou tot 2025 een gemiddelde jaarlijkse dividendgroei van 2,8% moeten kunnen laten zien ten opzichte van het niveau van vóór 2019 dankzij de winstgroei door de hoge energieprijzen.

Just Eat Takeaway

Morningstar-analist Ioannis Pontikis gelooft dat Just Eat Takeaway (TKWY) de best gepositioneerde maaltijdbezorger in Europa is. Het is beter ingedekt tegen neerwaartse risico's en biedt sterke mogelijkheden als de levering op andere terreinen agressiever wordt uitgebreid. De analist is positief over het recente besluit van het bedrijf om actief te investeren in eigen leveringen en hij verwacht dat dit zal leiden tot een versnelde winstgroei op hogere niveaus dan de consensus nu impliceert, vooral op de Britse markt.

Dergelijke winstgroei in de komende paar jaar zou kunnen resulteren in een aanzienlijke herwaardering van de aandelen. De aandelen lijken uitermate goedkoop op basis van een discounted cashflow en op basis van relatieve waardering. Dat biedt een bijzondere kans voor de toekomst met een sterke veiligheidsmarge voor geduldige beleggers.

Alle Europese favorieten

Dit zijn de aandelen voor Europa die volgens de aandelenanalisten van Morningstar de beste ideeën zijn, omdat ze ondergewaardeerd zijn ten opzichte van de reële waarde die de analisten eraan toekennen.