Iedereen die een jaar geleden in een thematische ETF op het gebied van zonne-energie had belegd, zou nu tussen de 36 en 41% van zijn geld hebben verloren. Het lijkt een paradox in een tijd waarin de productie van zonne-energie een recordhoogte heeft bereikt.

In feite heeft de energiecrisis die is veroorzaakt door de oorlog in Oekraïne een buitengewone impuls gegeven aan investeringen in hernieuwbare energie, vooral in Europa. Volgens een analyse van SolarPower Europe ligt de EU op koers om haar zelfopgelegde doelstellingen op het gebied van zonne-energie te halen, waarbij verschillende landen hun doelstellingen hebben overtroffen: de lidstaten streven ernaar om tegen 2030 in totaal 90 GW (gigawatt) aan zonne-energiecapaciteit geïnstalleerd te hebben. .

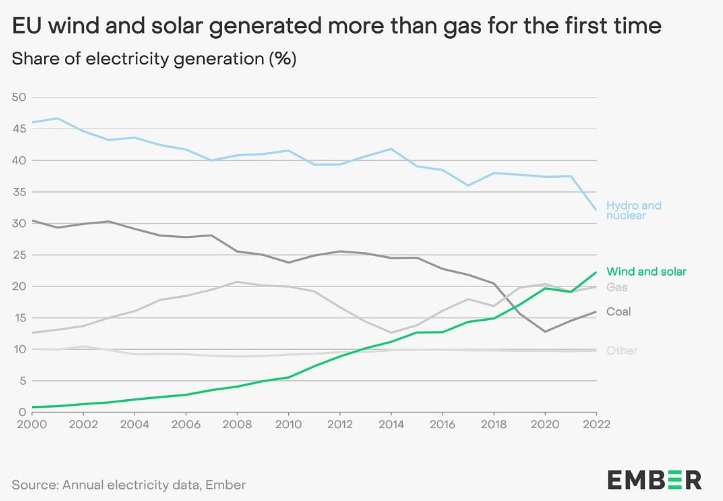

Uit gegevens van denktank Ember blijkt dat vorig jaar 22% van de elektriciteit in de EU werd opgewekt door zonnepanelen en windturbines, vergeleken met 20% door het verstoken van aardgas. “Europa heeft het ergste van de energiecrisis vermeden”, zegt Dave Jones, hoofd data bij Ember. “De schokken van 2022 veroorzaakten slechts een kleine toename (1,5%, noot van de redactie) in de opwekking van kolengestookte energie, terwijl er tegelijkertijd een enorme golf van steun voor hernieuwbare energie ontstond.”

Producenten in crisis

Volgens schattingen van BNEF zal de wereldwijde vraag naar zonne-energie in 2023 naar verwachting een record van 392 GW bereiken, een stijging van ruim 55% vergeleken met 2022. Er zijn echter enkele problemen waar fabrikanten mee te maken krijgen.

“Het allerbelangrijkste is overcapaciteit, aangezien het aanbod ruim voldoende is voor de huidige vraag”, zegt Fabrizio Arusa, senior ETF-specialist bij Invesco: “Zonnepanelen worden momenteel verkocht tegen historisch lage prijzen van 16 cent per watt, en de prognoses suggereren dat dit tegen het einde van het jaar zal blijven dalen. Dit zet de marges onder druk, maar is een pluspunt voor de zonne-energie-industrie.” In feite zijn de kosten van fotovoltaïsche modules de afgelopen tien jaar met 90% gedaald, wat de klimaatstrategie vandaag de dag levensvatbaar maakt, maar een impact heeft op de financiële gezondheid van de bedrjven die ze produceren.

“De prestaties van zonne-energiebedrijven zijn negatief beïnvloed door een verscheidenheid aan factoren, waaronder stijgende materiaalkosten, vertragingen bij vergunningverlening, hoge rentetarieven en politieke onzekerheid in belangrijke markten”, zegt Madeline Ruid, onderzoeksanalist bij Global X ETF: "Met name de hoge prijzen voor polysilicium (of kristallijn silicium, een materiaal dat bestaat uit anders uitgelijnde siliciumkristallen, noot van de redactie) als gevolg van de toegenomen inelasticiteit van de vraag en het aanbod, hebben geresulteerd in hogere kosten in de hele toeleveringsketen." Dat geeft geleid tot aanzienlijke vertragingen bij projecten en een verzwakte vraag.

Dan de Verenigde Staten. “De recente ineenstorting van het thema zonne-energie is voornamelijk te wijten aan de teleurstellende prestaties van Amerikaanse producenten die te lijden hebben onder hogere rentes en lage energiekosten”, zegt Fabio Massellani, verkoopvertegenwoordiger van HANetf Italië. “Dit wordt duidelijk als we kijken naar de kwartaalcijfers van marktleiders als Enphase (ENPH), die melden dat de Amerikaanse vraag naar nieuwe zonne-installaties voor woningen zwakker is gebleken dan verwacht. Dit resulteerde in overtollige voorraden en vertraagde de omzetgroei.”

Huiseigenaren en eindklanten van bedrijven als Enphase, First Solar (FSLR) en Sunpower (SPWR) worden daardoor geconfronteerd met hogere financieringskosten en de lage prijzen van netenergie, die samen hun prikkel verminderen om op energiegebied zelfvoorzienend te worden. “Hoge rentetarieven schaden het consumentenvertrouwen en veranderen de betaalbaarheidsberekeningen voor degenen die zonne-energie overwegen”, aldus Arusa van Invesco.

Een noodzakelijke correctie

De sector heeft de komende jaren echter nog voldoende ruimte voor groei. “We verwachten dat een deel van de recente tegenwind de komende kwartalen zal afnemen naarmate de kostendynamiek van polysilicium verbetert en het vergunningenbeleid beter wordt om de groei van schone technologie te bevorderen”, zegt Madeline Ruid. “Met name de polysiliciumprijzen zijn de afgelopen zes maanden geleidelijk gedaald naarmate de productiecapaciteit toenam; producenten van zonnecellen en modules zouden hun marges moeten kunnen verbeteren en de prijzen laten stabiliseren.” Dit zal op de korte termijn leiden tot een herstel van de vraag.

Voor Massellani van HANetf is de daling van de waarderingen positief. Met het oog op de lange termijn is de sector aantrekkelijk en de huidige koersdaling is dan ook goed nieuws om in te stappen. “Volgens prognoses van het Amerikaanse ministerie van Energie wordt verwacht dat zonne-energie in 2035 de grootste bijdrage zal leveren aan de elektriciteitsopwekking in de Verenigde Staten, goed voor 40% van de capaciteit. In werkelijkheid waren hoge waarderingen en dure multiples een van de risico’s.”

Een concept dat ook Arusa deelt: “Vanuit een langere termijn perspectief blijven we geloven dat de energietransitie een fundamentele kwestie is en dat de groeiende schade veroorzaakt door klimaatverandering een rol moet spelen bij het vergroten van de vraag.”

Kansen en risico's

Zoals bij alle thematische strategieën moeten beleggers zorgvuldig rekening houden met de dynamiek van het gekozen thema en de bijbehorende risico's, evenals met de tijdshorizon, voordat ze erin beleggen. In het geval van zonne-energie gaat het niet om een bijzonder grote sector met honderden spelers, maar eerder om 30 tot 40 beursgenoteerde bedrijven die werken als bouwers of installateurs van subsystemen voor zowel particuliere als publieke zonneprojecten.

“De verwachte groeicijfers van de bedrijven die in de sector actief zijn, zijn vanuit economisch oogpunt zeer interessant”, zegt Massellani. “Zowel de omzet als de winst per aandeel zullen naar verwachting in de hele sector met 10 tot 20% per jaar stijgen. Kleinere innovatieve spelers kunnen nog snellere tarieven behalen. Deze groei zal worden gedreven door zowel nieuwe capaciteit bij bedrijven als door zonnepanelen op woningen. Een andere kans voor beleggers is het gunstige regelgevings- en beleidsklimaat dat zonne-energie in ontwikkelde markten promoot, om de CO2-uitstoot te verlagen en om minder afhankelijk te worden van olie-exporterende landen."

“Wij geloven dat de Amerikaanse markt een aanzienlijke kans biedt voor zonne-energiebedrijven, aangezien de Inflation Reduction Act (IRA) naar verwachting op de lange termijn voor aanzienlijke rugwind zal blijven zorgen”, aldus Ruid. In het eerste jaar nadat de IRA van kracht werd (augustus 2022) kondigden zonne-energiebedrijven de bouw of uitbreiding aan van meer dan 50 productiefaciliteiten in de Verenigde Staten. Samen zouden deze faciliteiten de productie van zonne-energiecentrales met meer dan 70 GW kunnen verhogen, wat cruciaal kan zijn om aan de toegenomen vraag te voldoen. Canadian Solar, Enphase, First Solar, Meyer Burger Technology en JA Solar behoren tot de bedrijven die dergelijke investeringen hebben aangekondigd.

Risico's waar beleggers zich bewust van moeten zijn, zijn onder meer handelsbeperkingen die een negatieve impact kunnen hebben op de sector, aangezien de productie nog steeds over de hele wereld verspreid is en Chinese producenten een belangrijke rol spelen in de waardeketen. Bovendien kunnen aanhoudend lage prijzen voor fossiele brandstoffen de publieke acceptatie van zonne-energie vertragen.

De echte groei in de zonne-energie-industrie komt niet voort uit de verkoop van extra energie aan het publiek, maar uit het vervangen van de bestaande opwekkingscapaciteit door zonne-energie. Het gaat over investeren in bedrijven in de hardwarewaardeketen. Er zijn slechts enkele zeer geselecteerde toeleveringsbedrijven met gunstige eigenschappen.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)