De ESG Risk Ratings meten de mate waarin de economische waarde van een bedrijf risico loopt door ESG-factoren of, technischer uitgedrukt, de omvang van de niet-beheerde ESG-risico’s van een bedrijf. De ESG Risk Rating van een bedrijf bestaat uit een kwantitatieve score en een risicocategorie.

De rating is zeer gedetailleerd opgezet, aangezien kwesties en indicatoren op sub-sectorniveau worden besproken en vastgesteld. De rating is bedrijfsspecifiek; dat wil zeggen dat de selectie van kwesties en de weging van indicatoren betrekking hebben op de individuele situatie van een bedrijf.

De rating maakt een directe vergelijking en benchmarking van bedrijven over sectorgrenzen heen mogelijk. De Morningstar ESG Rating is eerder een “absolute” rating dan een relatieve. Dat betekent dat je bijvoorbeeld een bank kunt vergelijken met een mijnbouwbedrijf. Het maakt ook kwalitatieve aanpassingen van belangrijke parameters mogelijk, die de complexiteit weerspiegelen waarmee individuele bedrijven worden geconfronteerd. Op bedrijfsniveau worden de blootstellingsscores berekend op basis van de blootstellingsscore voor de subsector en een bedrijfsspecifieke bèta.

Er zijn vier primaire factoren die de bèta van een bedrijf kunnen beïnvloeden. De eerste is financieel risico of hefboomwerking. De vraag in welke mate een ESG-kwestie impact kan hebben op de contante waarde van de kasstromen van een bedrijf, wordt beïnvloed door de algehele financiële gezondheid van een bedrijf. Omgekeerd is de kans om de transitie naar een koolstofarme economie te overleven, ook een functie van de financiële soliditeit van een bedrijf, de schuldenlast en de kaspositie.

De tweede is geografische blootstelling. Uiteraard kan het een aanzienlijk verschil maken in welk land een bedrijf zijn productiefaciliteiten heeft of zijn producten verkoopt. De blootstelling aan waterrisico's wordt bijvoorbeeld bepaald door regionale omstandigheden van waterschaarste. Aan de inkomstenkant kan het een groot verschil maken waar een bedrijf zijn producten verkoopt, afhankelijk van bijvoorbeeld verschillen in lokale wetten en aansprakelijkheidsregels.

Een derde factor zijn gebeurtenissen uit het verleden. Als een bedrijf een geschiedenis van managementfalen heeft, is het waarschijnlijk meer blootgesteld aan een probleem als gevolg van het toegenomen toezicht van het maatschappelijk middenveld en/of de regelgeving.

De vierde factor is het product dat het bedrijf produceert. Een autobedrijf dat grotendeels is afgestapt van de productie van auto's op fossiele brandstoffen, is veel minder blootgesteld aan koolstofgerelateerde problemen dan zijn collega's in de subindustrie.

Vijf niveaus

Negligible Risk: een verwaarloosbaar risico op de ondernemingswaarde door financiële impacts veroorzaakt door ESG factoren

Low Risk: een laag risico op de ondernemingswaarde op de ondernemingswaarde door financiële impacts veroorzaakt door ESG factoren

Medium Risk: een gemiddeld risico op de ondernemingswaarde door financiële impacts veroorzaakt door ESG factoren

High Risk: een hoog risico op de ondernemingswaarde door financiële impacts veroorzaakt door ESG factoren

Severe Risk: een ernstig risico op de ondernemingswaarde door financiële impacts veroorzaakt door ESG factoren

ESG risico's en rendement

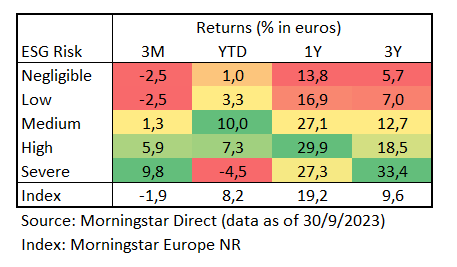

Als we de rendementen berekenen van de verschillende groepen Europese aandelen, gegroepeerd op basis van ESG Risk Rating, komen we tot een enigszins vreemde conclusie: de bedrijven met de meest uitgesproken duurzaamheidsrisico’s (ESG Risk Ratings van High en Severe) hebben de afgelopen maanden en vooral de afgelopen jaren veel hogere rendementen dan de bedrijven met de beste ESG-rating en de bedrijven in de Morningstar Europe NR-index, zoals te zien is in onderstaande tabel.

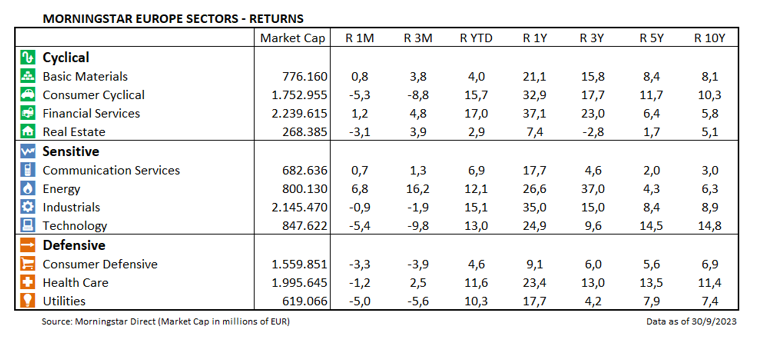

De reden is de sectorale verdeling van de ESG Risk Ratings. Uit de Europese barometer weten we bijvoorbeeld dat de energiesector de afgelopen drie jaar de best renderende Europese sector is geweest met een winst op jaarbasis van 37%. Dat laat onderstaande tabel duidelijk zien:

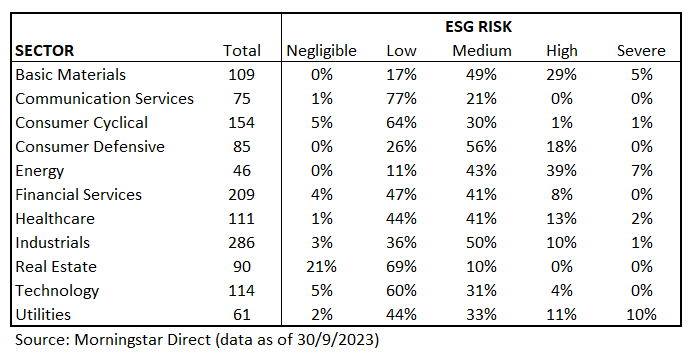

De energiesector is ook de sector met het hoogste percentage bedrijven met een ESG Risk Rating van High en Severe. Beide gradaties opgeteld maken 46% uit van in totaal 46 bedrijven. Onderstaande tabel maakt duidelijk dat het zwaartepunt van de energiesector bij de hogere risico's ligt:

Bij de vastgoedsector is juist het omgekeerde het geval; die heeft het hoogste percentage bedrijven met een positieve ESG-risico beoordeling: 90% van de geanalyseerde bedrijven in deze sector heeft een beoordeling Negligible (21%) of Low (69%). Maar het is de sector die het slechtst heeft gepresteerd in de afgelopen twaalf maanden (7,4%) en de afgelopen drie jaar (-2,8% op jaarbasis).

Het is dan ook niet verwonderlijk dat de ESG Risk Rating de afgelopen jaren een negatieve correlatie heeft gehad met rendement: hoe beter de rating, hoe slechter de prestatie. Dit betekent niet dat dezelfde correlatie in de toekomst zou moeten optreden. Het goede nieuws is dat aandelen met een ESG Risk Rating van Negligilble of High momenteel best goedkoop zijn, want de verhouding koers/Fair Value bedraagt respectievelijk 0,78 en 0,80.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)