Beleggen in grondstoffen geldt als een uiterst ingewikkeld spel. Allerlei macro-economische en geopolitieke factoren beïnvloeden immers óók deels de prijs van grondstoffen als kolen, ijzererts, goud en koper. Toen Rusland begin 2022 de oorlog tegen Oekraïne begon, duwde dat de kolenprijs enorm omhoog. En omgekeerd daalde de prijs van veel grondstoffen juist toen veel Westerse landen zich eerder dit jaar zorgen gingen maken dat er een recessie aankwam.

In welke grondstoffen is het volgens kenners nu opportuun om te beleggen, en in welke bedrijven dan specifiek? Aandelenanalist Jon Mills van Morningstar keek naar 17 bedrijven die actief zijn in de mijnbouw. Op basis van die studie tipt hij twee gouddelvers en twee bedrijven die kolenmijnen exploiteren die momenteel goedkoop zijn op de beurs. Bij goud gaat het om het Amerikaanse Newmont het Canadese en Barrick Gold; bij kolen om de Australische mijnbouwers Whitehaven Coal en South32.

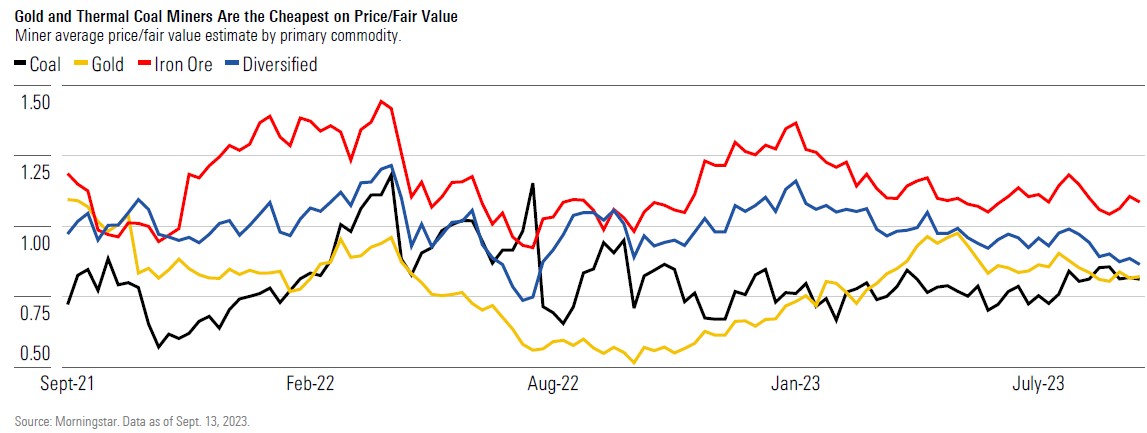

Om te beginnen is het goed om te weten dat aandelen van steenkool- en goudmijnbedrijven over de hele linie ondergewaardeerd zijn. Dat komt duidelijk tot uitdrukking in onderstaande grafiek: de ratio koers/Fair Value is het gunstigst bij goud en steenkool:

Zwakke Chinese economie

De koersen van mijnbouwbedrijven die ijzererts en ertsen met andere metalen delven, steenkool uit de grond halen en koper produceren, liggen nog steeds lager dan begin dit jaar. Dat komt omdat de Chinese economie nog niet goed draait, de op een na grootste economie ter wereld. Nu is de vraag vanuit China naar westerse grondstoffen zwak en de Chinese overheid investeert, anders dan in eerdere periodes waarin de economie niet lekker liep, weinig in grote infrastructurele projecten.

Normaal gesproken stimuleert de Chinese woningbouwsector de vraag naar staal en dus ook naar ijzererts en andere ertsen. Maar de vastgoedsector daar verkeert momenteel in een diepe crisis; diverse woningbouwgiganten zijn bijna of helemaal failliet gegaan, onder invloed van corruptie en de enorme schulden die ze opgebouwd hebben. Daardoor worden er steeds minder nieuwe huizen gebouwd.

Het ziet er ook niet naar uit dat de Chinese vastgoedmarkt snel zal herstellen. Het aandeel van werkenden op de totale Chinese bevolking (oftewel de groep mensen die het zich kan veroorloven om een huis te kopen) neemt bijvoorbeeld alleen maar af.

Plus- en minpunten mijnbouw

Veel mijnbouwers die in ijzererts handelen, hebben bovendien hun productie verhoogd, waardoor hun winstmarges zijn gedaald. Toch ziet analist Mills de toekomst van de mijnbouw niet somber in. Zo denkt hij dat er nog lange tijd grote vraag naar kolen voor staalproductie zal zijn, omdat duurzamere alternatieven voorlopig financieel nog niet lonen. Bovendien neemt de vraag naar steenkool vanuit India juist toe – en dat land heeft volgens sommige economen de strijd met China om de positie van tweede economie ter wereld al gewonnen. India, kortom, compenseert volgens Mills de lagere vraag uit China.

Wel zitten er grenzen aan de groei: gezien het niet-duurzame karakter van kolen voor staalproductie zal de vraag naar deze grondstof in de toekomst bijvoorbeeld niet meer keihard stijgen, meent Mills. Investeerders delen deze metallurgische kolen in dezelfde (niet groene) categorie in als steenkool die gebruikt wordt om elektriciteit mee op te wekken. Bovendien zijn kolenmijnexploitanten vanwege hun niet-duurzame karakter ook kwetsbaar voor maatregelen van overheidswege. De kans is groot dat zij, zoals de regering in het Australische Queensland al deed, hogere vergoedingen gaan vragen voor de exploitatie van mijnen. En dat ontmoedigt een hogere productie.

Goudprijs in duikvlucht

Dan de prijs van goud: die is de laatste tijd omlaag gedrukt door de stijgende rentes (en de dure dollar). Ook heeft het niet geholpen dat veel fondsbeheerders van ETF’s goudaandelen hebben verkocht. Alleen centrale banken kopen meer goud in dan ooit, aldus analist Mills. En dat zullen die centrale banken blijven doen, omdat ze hun reserves willen diversifiëren en ze de hoge inflatie onder controle trachten te krijgen. Overigens is het met de goudproductie momenteel ook zeker niet zo beroerd gesteld als een paar jaar geleden, tijdens de coronapandemie in 2020.

Vier favorieten

Kijk je naar de vier aandelen die analist Mills uitverkoren heeft, dan geldt dat de balans van de onderliggende bedrijven zeer sterk is en zij het een prioriteit vinden om voor hun aandeelhouders een hoog rendement te creëren, in de vorm van dividenduitkeringen en programma’s voor het inkopen van eigen aandelen (waardoor de koers doorgaans stijgt). Dat zijn twee belangrijke punten vanuit het oogpunt van een belegger.

Whitehaven: gul voor aandeelhouders

Als eerste een blik op de Australische kolenmijnexploitant Whitehaven (WHC), die momenteel enorm veel geld verdient. Dat komt doordat afnemers door de oorlog in Oekraïne op zeker willen spelen en genoeg energievoorraden willen hebben.

Verder hebben aandeelhouders niks te klagen bij Whitehaven: het keert gul dividend uit. Tegelijkertijd trapt het concern ook niet in de valkuil dat het te veel de nadruk legt op het creëren van aandeelhouderswaarde en daardoor onvoldoende in het eigen bedrijf en in innovatie investeert. Zo is het nu even gestopt met het inkopen van eigen aandelen, omdat het acquisities overweegt.

Tot slot zijn de hogere royalties op thermische koolproductie, die de regering van het Australische New South Wales heeft opgelegd niet alleen een tegenvaller. Daardoor zal Whitehaven de productie niet snel verder opschroeven – en dat zorgt voor hogere prijzen voor de brandstof.

Het aandeel Whitehaven is ondergewaardeerd, zoals alle vier de top picks van analist Mills: de koers lag eind september, begin oktober zo tussen de 7,10 en 7,35 Australische ponden (omgerekend €4,30 à €4,45) terwijl de reële waarde (Fair Value) 9,50 Australische ponden bedraagt (circa €5,76)

South32: positieve ommezwaai

Dan South32 (S32), ook een (licht) ondergewaardeerde Australische mijnbouwonderneming, met een koers die op maandagochtend 2 oktober rond de 3,50 Australische ponden lag (circa €2,12) versus een reële waarde (Fair Value) van 4,10 Australische ponden (€2,48).

Analist Mills is positief over de strategie die South32 heeft ingezet, om zich te gaan concentreren op de productie van bijvoorbeeld aluminium, koper en zink, in plaats van op metallurgische kolen. Zo kan het volop gaan profiteren van de wereldwijde trend om minder fossiele brandstoffen te gebruiken en meer (duurzaam opgewekte) elektriciteit.

In 2028 zal minder dan tien procent van de ebitda van South32 afkomstig zijn van metallurgische kolen; nu is dat nog circa een derde. De ebitda, ofwel de inkomsten na aftrek van belastingen, rentekosten, afschrijvingen en afboekingen, geeft een goede indicatie van het vermogen van een onderneming om voor een gezonde kasstroom te zorgen. Net als Whitehaven heeft South32 een sterke balans.

Barrick Gold: grotere productie verwacht

Het Canadese goudmijnbedrijf Barrick Gold (ABX), waarvan de aandelenkoers afgelopen week zo tussen de $14,40 en $15,50 schommelde (omgerekend circa €8,74 à € 9,40) is sterker ondergewaardeerd dan South32, met een reële waarde (Fair Value) van $21 (€12,74).

De prestaties in het eerste halfjaar waren ook niet sterk, maar analist Mills denkt dat die voor het eind van het jaar zullen verbeteren. Hij verwacht dat Barrick Gold dan meer zal gaan produceren, waardoor de winstmarge ook zal verbeteren.

De belangen van Barrick Gold in de Nevada Gold Mines en de Pueblo Viejo, die het deelt met Newmont, zijn volgens Mills goed voor meer dan de helft van zijn totale goudproductie dit jaar van circa 4,2 miljoen ounce. Ter vergelijking: bij de grootste gouddelver ter wereld, Newmont, is dat naar verwacht ongeveer 8 miljoen ounce.

Newmont: sterke overname

Tot slot Newmont Corp (NEM), een Amerikaans goudmijnconcern, dat net als Barrick Gold een slap eerste half jaar beleefde. Analist Mills verwacht hier eenzelfde scenario voor de rest van 2023 als bij Barrick Gold: een hogere productie, waardoor de winstmarge verbetert.

Newmont heeft bovendien weinig schulden, afgezet tegen zijn bruto kasstroom, en een sterke balans. Ook ziet Mills wel brood in Newmonts overname van Newcrest, een kleinere goud-, goudkoperconcentraat- en koperdelver uit Australië. Deze overname, voor een bedrag van een kleine €18 miljard is de grootste die ooit heeft plaatsgevonden in de goudmijnsector, volgens Het Financieele Dagblad.

De overname biedt Newmont daarnaast de kans om een graantje mee te pikken van de energietransitie. De grondstof koper is namelijk nodig om windturbines te maken en elektrische auto’s; daardoor is de prijs van de grondstof de afgelopen tijd gestegen.

Met een reële waarde (Fair Value) per aandeel van $54 (omgerekend circa €51) is het aandeel Newmont momenteel behoorlijk ondergewaardeerd, gezien zijn huidige koers van circa $37.