In de top-20 van beurslievelingen zal Logitech (LOGN) wel nooit terechtkomen. Die is in Nederland gereserveerd voor een mix van bedrijven van (voorheen) vaderlandsche komaf, zoals ASML, Unilever en Shell, en Amerikaanse techbedrijven als Alphabet, Apple en Tesla. Die hebben voor Nederlandse particuliere beleggers meer sexappeal dan een degelijke Zwitserse producent van randapparatuur voor pc’s en mobiele telefoons.

Toch hebben heel veel mensen die niet op een Macbook werken de hele werkdag minstens één product van Logitech onder handbereik. Letterlijk, want de Zwitserse onderneming die in 1981 werd opgericht, fabriceert zaken als muizen, toetsenborden en webcams – en die heeft iedereen nodig. Zelfs als je weg van je (schoot)computer op een congres zit of in de auto, heb je vaak te maken met Logitech – denk maar aan de videocamera’s waardoor de kijker thuis de lezingen op een conferentie ook live kan meekijken. Of aan de standaard voor je mobiel naast het stuur in je auto.

Toch beschikt Logitech als geheel niet over concurrentievoordelen, vindt Morningstar-analist Rob Hales die sinds kort het aandeel is gaan volgen voor Morningstar. Dat ligt echter niet aan de bedrijfstak die traditionele spullen als muizen en toetsenborden maakt. Die beschikt juist wél over concurrentievoordelen, die ‘m zit in de grote waarde van het merk Logitech. Dat behoort tot de categorie immateriële activa van het bedrijf en dat zie je ook terug in het hoge marktaandeel van 50 à 70% dat Logitech op deze deelmarkt heeft, aldus Hales. Zelf noemt het dit bedrijfsonderdeel personal workspaces.

Meer muizen thuis

Die tak profiteert de laatste jaren van de thuiswerktrend die ook na de coronapandemie overeind bleef. Daardoor blijft de vraag naar muizen, toetsenborden en webcams voor op de thuiswerkplek groeien. Voor die producten vraagt het bedrijf een relatief hoge prijs, vergeleken met alternatieve merken. Maar kopers nemen die prijs op de koop toe, omdat Logitech zo’n sterk merk is.

Kijk je echter naar de bedrijfstak die op de lange termijn voor de meeste inkomsten en winst zou moeten zorgen, dan ziet de toekomst er minder rooskleurig uit, vindt analist Hales. Hij bedoelt dan bijvoorbeeld de tak die hardware voor gamers en game-ontwikkelaars (zoals de mensen die de content daarvoor maken, de content creators) fabriceert. In die hoek loert voortdurend het gevaar van de zware concurrentie, die zomaar deze markt zou kunnen veroveren met een nieuwe, innovatieve technologie.

Gamers zijn bovendien gevoelig voor trends, schrijft analist Hales. Als een bepaald merk ineens als cool wordt gezien, kunnen zij zomaar plotseling overstappen van van Logitech naar de hardware van de concurrent. Dat is een reëel scenario: een groot aantal bedrijven heeft zich (anders dan Logitech) gespecialiseerd in hardware voor games, zoals Razer, Corsair Gaming, SteelSeries (GN Store Nord) en Turtle Beach.

Moeiteloze overstap

Als zoiets zou gebeuren, helpt het niet dat traditionele producten zoals de muis en het toetsenbord volgens Hales’ inschatting eind 2025 nog slechts voor een kwart van de totale verkoop zorgen. Ook wijst hij erop dat de sterke marktpositie van Logitech bij deze thuiswerkproducten geen vast gegeven is. Een muis, toetsenbord of webcam gaat kort mee – gemiddeld 3 à 5 jaar – en anders dan bij Apple zit een pc-gebruiker niet vast aan de spullen van Logitech.

De gebruiker kan dus zó besluiten om over te stappen naar een toetsenbord van een ander, goedkoper merk. En Logitech heeft geduchte tegenstanders, die veel geld kunnen investeren in traditionele hardware, zoals muizen. Denk aan grootheden als Microsoft, Lenovo, Dell en Apple.

Ook zal Logitech op termijn zijn voorsprong op rivalen kwijtraken als het gaat over de handige videocamera’s die je via een usb-poort aansluit en gebruikt in een vergader- en congreszaal, aldus analist Hales. Maar voorlopig profiteert het bedrijf nog van zijn sterke marktpositie met zijn hardware die videovergaderingen mogelijk maakt, het streamen van conferenties en gamen. Op deze deelmarkten verwacht de analist de komende jaren (tot en met 2025) een groei van meer dan 10% per jaar.

De randapparatuur voor het streamen van online besprekingen via video en congressen (met behulp van camera’s), levert Logitech nu nog de hoogste winstmarge op van al zijn producten. Dat product is een melkkoe, gezien het feit dat het bedrijf marktleider is in dit segment, met een kleine 30% marktaandeel (in 2022).

Minder trendgevoelig

Dat voordeel zal het ook niet één-twee-drie kwijtraken, verwacht Hales: deze producten worden namelijk door bedrijven gekocht en die zijn minder prijsgevoelig dan consumenten. Bovendien hebben de camera’s een langere levensduur dan een muis of toetsenbord: gemiddeld 5 à 7 jaar. Bedrijven zijn volgens hem ook minder gevoelig voor trends en wachten vaak met vervangen tot het echt niet meer anders kan.

Onder aan de streep, als je naar de berekeningen van de Morningstar-analist kijkt voor Logitech als geheel, dan verwacht analist Hales dit en volgend jaar een afname van de inkomstengroei, die pas in 2025 weer aantrekt. Tegelijkertijd is het bedrijf financieel heel sterk. Op de balans staat een minimale schuld en behoorlijk veel cash, terwijl de tak van sport waarin Logitech actief is niet erg kapitaalintensief is. En dan heeft het ook nog eens een gezonde kasstroom.

Waardering

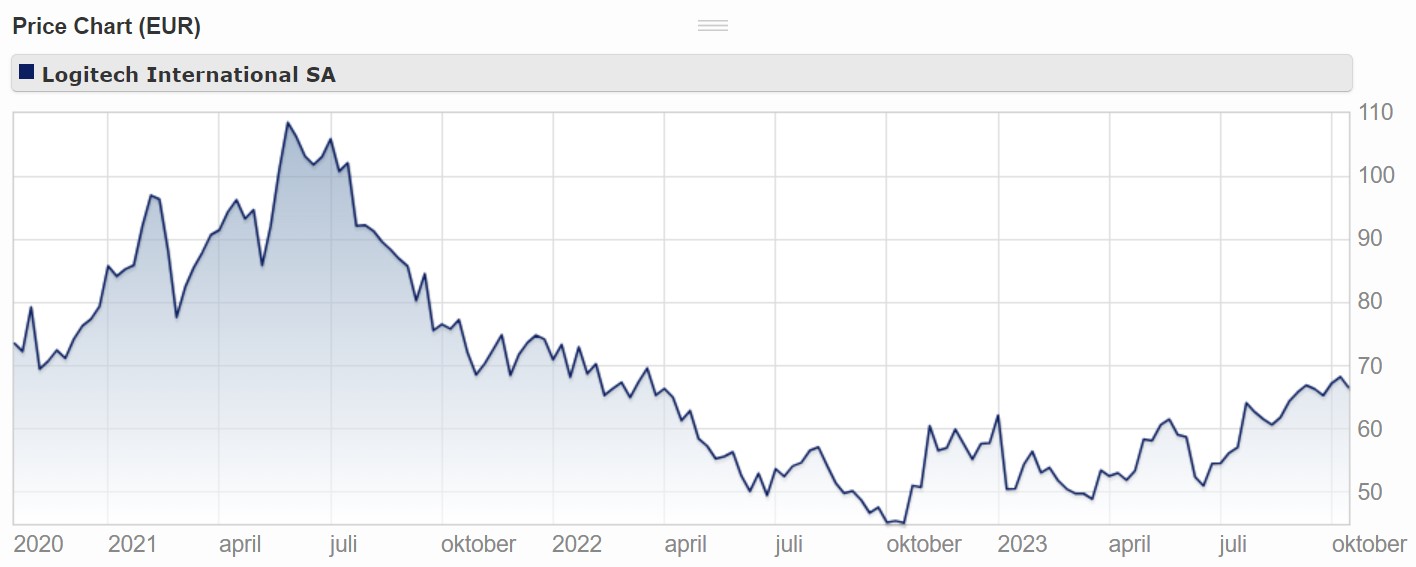

Wat betekent dit alles voor Logitech als belegging? Het aandeel is overgewaardeerd in het licht van de Fair Value (reële warde) die analist Hales ervoor berekent. Logitech heeft een dubbele beursnotering: zowel op de Zwitserse beurs als op de Amerikaanse technologiebeurs Nasdaq. Op de Zwitserse thuisbeurs noteert het aandeel rond de 65 Zwitserse franken (omgerekend bijna €68), terwijl de Fair Value 50 Zwitserse frank is, omgerekend ruim €52.

En dan te bedenken dat de koers bijna gehalveerd is in de afgelopen twee jaar. Want in de zomer van 2021 bereikte die een hoogtepunt op bijna 125 Zwitserse franken. Daarna is de beurskoers consequent gedaald. Mocht de koers blijven dalen, en de overwaardering uit het aandeel lopen, dan zou Logitech zomaar een interessante keuze kunnen zijn voor beleggers.

Want Logitech volgt voor aandeelhouders strategisch de juiste route, vindt Hales, met een combinatie van dividenduitkeringen die het consistent blijft verhogen en aandeleninkoopprogramma’s die het regelmatig ververst. Voor dit en volgend jaar verwacht analist Hales wel dat de winst per aandeel lager zal uitvallen, gezien de lagere inkomsten van Logitech als geheel. Voor 2023 verwacht Hales een winst van $3,22 per aandeel en voor 2024 is dat $2,49 vergeleken met $4,63 in 2022.

.jpg)