.jpg)

In Morningstar's eerste Europese Pulse-rapport over de telecomsector maakt analist Javier Correonero de balans op van de waarderingen in de sector en het toekomstige opwaartse potentieel. Ook belicht hij twee sterke namen in de sector die volgens hem het meeste potentieel hebben.

Dit zijn de drie trends waar beleggers die interesse hebben in Europese telecomaandelen op moeten letten, met bijzondere aandacht voor dividenden. Want hoge dividenden lijken aantrekkelijk, maar er kan ook een gevaar in schuilen, zo legt analist Correonero uit:

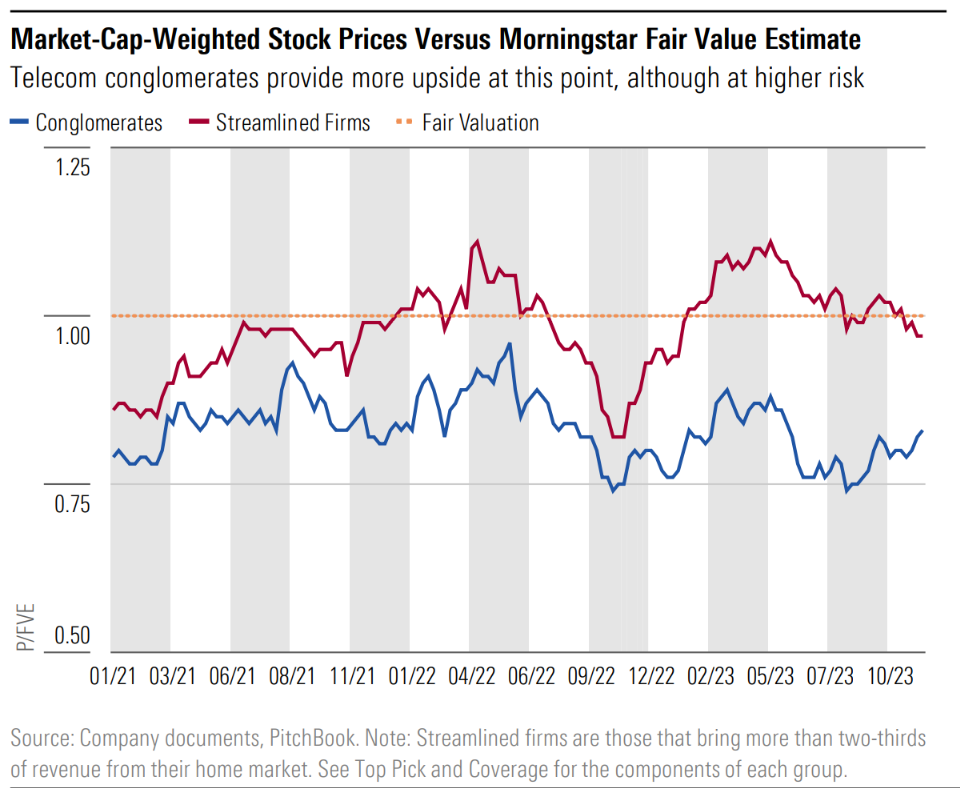

1. Opwaarts potentieel, maar onzekerheid is hoog

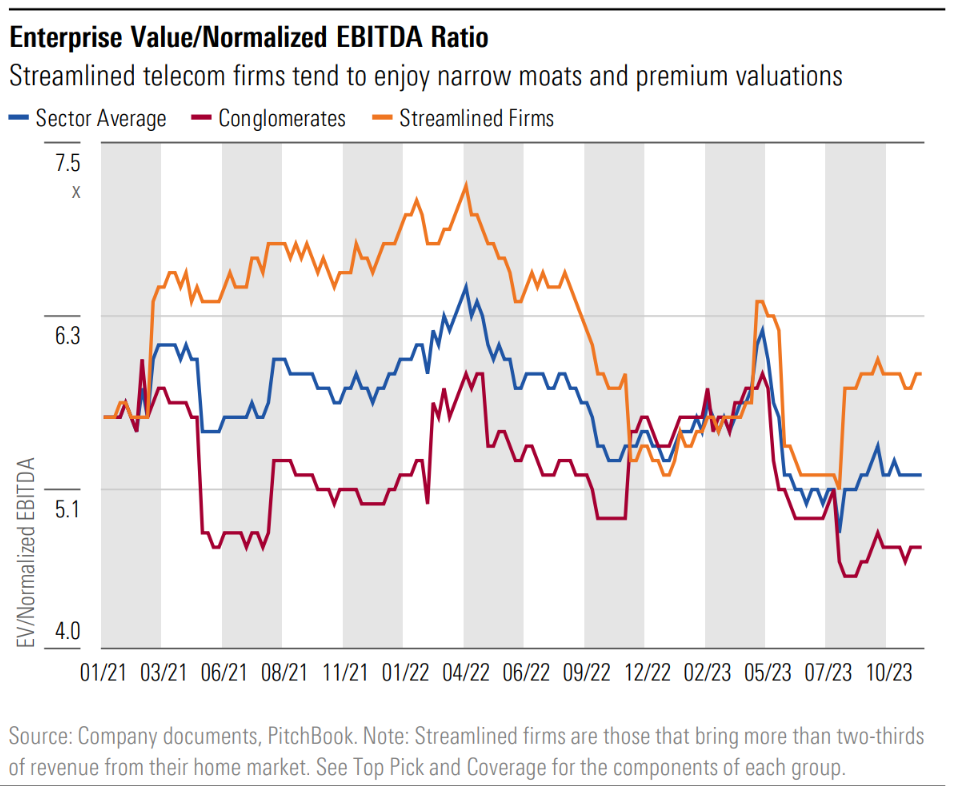

Telecom-conglomeraten noteren tegen ongeveer 0,8 maal de verhouding koers/Fair Value, en bieden daarmee een hogere korting dan de kleinere, meer gestroomlijnde bedrijven. Historisch gezien handelen conglomeraten tegen lagere bedrijfswaarde/EBITDA-multiples, gezien hun ingewikkeldere bedrijfsstructuur en de lagere zichtbaarheid van de cashflow, wat wordt verklaard door de verschillende marktdynamieken in verschillende landen en de bijbehorende valutaschommelingen.

Beleggers in conglomeraten kunnen een hoger rendement op hun investering behalen, maar moeten zich dan wel bewust zijn van de hierboven genoemde valkuilen. Bij vergelijkbare waarderingen hebben we de neiging om de voorkeur te geven aan gestroomlijnde bedrijven vanwege hun duidelijkere businessmodel en betere inzichtelijkheid.

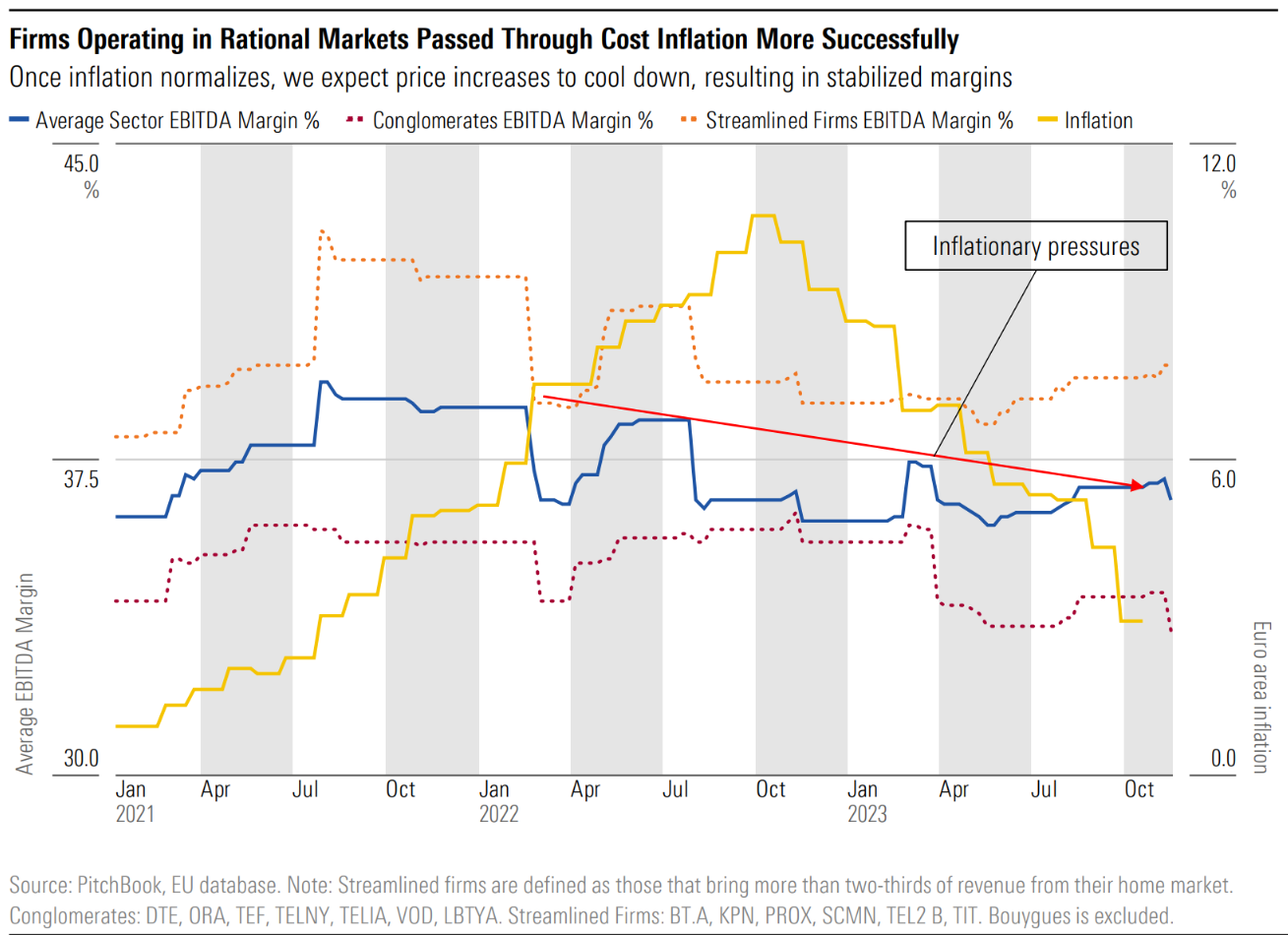

2. Inflatie legt druk op marges

De inflatie heeft de kostenbasis van de telecomsector, vooral de lonen en de energiekosten, aangetast en de EBITDA-marges de afgelopen kwartalen onder druk gezet. Bedrijven geven inflatiedruk door aan hun eindklanten door middel van prijsverhogingen, in sommige gevallen met meer succes dan in andere. Het Verenigd Koninkrijk heeft de inflatie met succes doorberekend aan de eindklanten, omdat de industrie de prijzen verhoogde met een beperkt effect op het klantverloop. BT Group voerde verschillende prijsverhogingen door, terwijl het klantverloop dichtbij de 1% bleef.

In andere markten, zoals Nederland of Duitsland, waren prijsverhogingen ook effectief. In Italië en Spanje, waar een prijzenoorlog en hevige concurrentie gaande is, zijn de prijsverhogingen nog niet effectief, omdat abonnees overstappen naar goedkopere aanbieders. Hetzelfde gebeurt in Frankrijk, waar Orange en Bouygues hun marktaandeel zien krimpen ten gunste van prijsvechter Iliad.

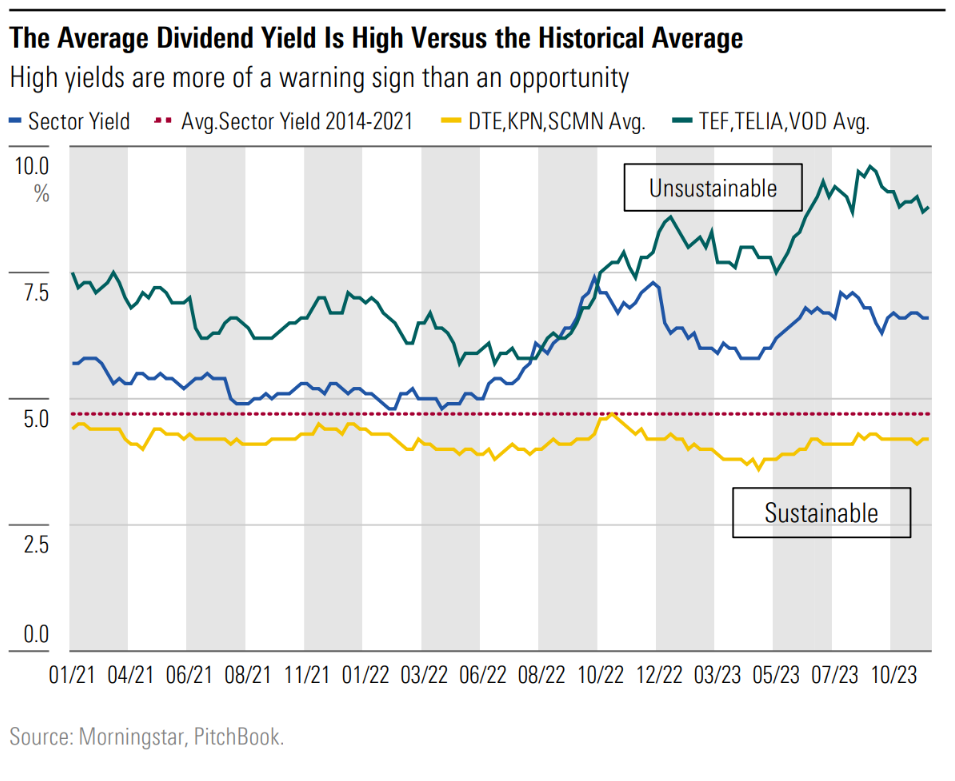

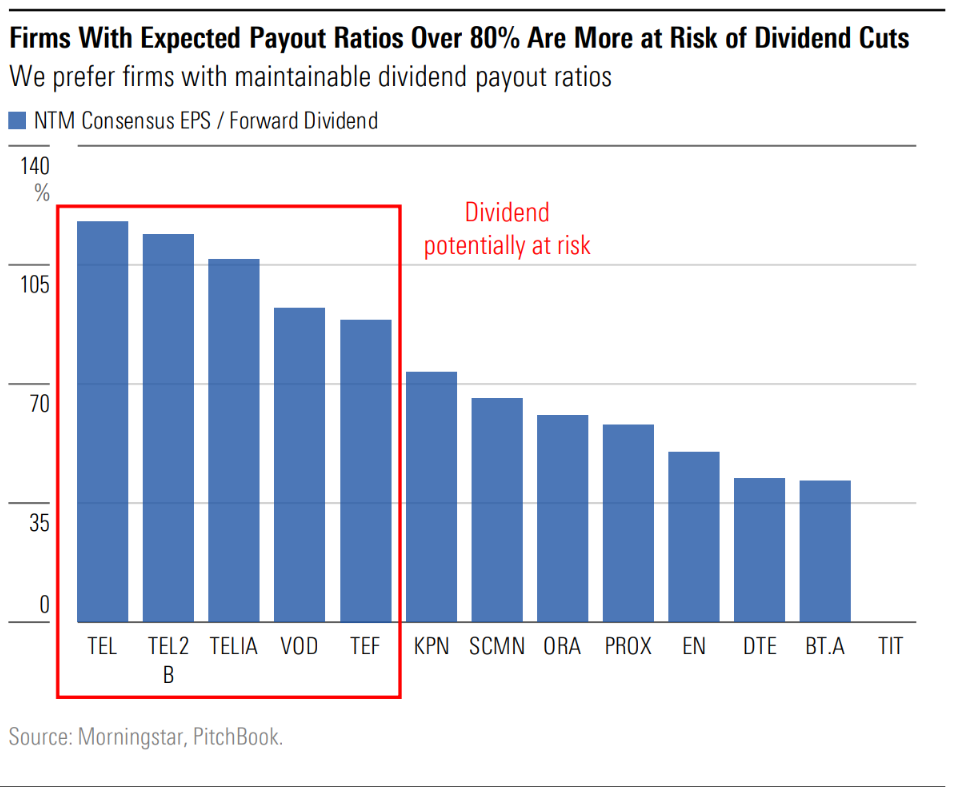

3. Wees alert bij hoge dividenden

Het gemiddelde dividendrendement voor de telecomsector is 6,7%, met uitschieters naar 8% tot 9% bij sommige bedrijven. De telecommers met dividend op een niveau dat houdbaar is, kennen een lager risico op eventuele dividendverlagingen in de toekomst, en omgekeerd, bieden juist uitzicht op mogelijke dividendverhogingen.

Bijvoorbeeld Deutsche Telekom, KPN en Swisscom hebben stabiele of groeiende dividenden laten zien in de afgelopen vijf jaar.

Pay-out ratio's van boven de 80% zijn een signaal voor een risico op dividendverlaging. Historisch gezien hebben Europee telecombedrijven die onhoudbaar hoge pay-out ratio's hanteerden, vaak hun dividend verlaagd of de ekuze gemaakt voor stockdividend, dus uitkering in aandelen in plaats van in contanten. En dat betekent verwatering voor zittende aandeelhouders. Beleggers die op zoek zijn naar hoge dividendrendementen moeten zich bewust zijn van zulke risico's.

Morningstar's Top Picks

Deutsche Telekom (DTE)

Market cap: EUR110.6b

Rating: ★★★★

Moat Rating: Narrow

Deutsche Telekom krijgt een Narrow Moat rating en biedt beleggers blootstelling aan twee rationele telecommunicatiemarkten, de VS en Duitsland, en aan een managementteam met een Exceptional Capital Allocation Rating. Deutsche Telekom toont de financiële discipline en operationele kennis die nodig zijn om bovengemiddelde rendementen te realiseren in de competitieve telecomsector. In de VS heeft Deutsche Telekom door de jaren heen een briljante overnamestrategie uitgevoerd door de overnames van MetroPCS en Sprint en door daar ambitieuze kostensynergieën te realiseren.

Sinds de fusie met Sprint in 2020 heeft DT gestaag marktaandeel gewonnen van Verizon en AT&T. In Duitsland maakt Deutsche Telekom gebruik van haar betere netwerken en kennis van de markt en voert geleidelijke prijsverhogingen door die resulteren in een gestage omzet- en EBITDA-groei. Beleggers in DT kunnen een goede organische uitvoering verwachten, met groeiende uitkeringen aan aandeelhouders in de vorm van zowel dividend als de inkoop van eigen aandelen. Sinds 2019 is het dividend van DT gegroeid van €0,60 per aandeel naar €0,77, en we zien ruimte voor dividendverhogingen met een gemiddelde eencijferige groei.

Tele2 (TEL2 B)

Market cap: SEK57.8b

Rating: ★★★★

Moat Rating: Narrow

Beleggers in Tele2 kunnen in de toekomst fraai groeiende dividenden verwachten dankzij een goede uitvoering van het management, een kostenbewuste mentaliteit en blootstelling aan stabiele of groeiende markten. In het afgelopen decennium in het dividend gegroeid met cumulatief gemiddeld 4,5% per jaar.

We verwachten dat de omzet de komende jaren met lage enkele cijfers zal groeien, terwijl de EBITDA met gemiddelde enkele cijfers zal groeien. In Zweden (80% van de omzet) presteert Tele2 beter dan Telia en snoept marktaandeel af bij zowel mobiel als vast dankzij betere uitvoering en de te dure diensten van Telia. Tele2 heeft een kostenbewuste mentaliteit, die van cruciaal belang is in de concurrerende telecommunicatie-industrie, en heeft zijn bedrijfskosten de afgelopen tien jaar aanzienlijk verlaagd.

Ongeveer 20% van de omzet komt uit de Baltische staten, waar Tele2 zijn omzet al jaren met gemiddelde tot hoge enkele cijfers laat groeien. Tele2 heeft door de jaren heen de dynamiek van de Europese telecommunicatiemarkten goed begrepen en daarnaar gehandeld. Het bedrijf begrijpt dat telecommunicatiebedrijven doorgaans sterkere posities hebben op hun thuismarkt en zwakkere posities in het buitenland. Het heeft daarom zijn activiteiten beperkt en de meeste van zijn activiteiten in het buitenland verkocht.