Voorbeelden van voedingsproducten waar ingrediënten van DSM Firmenich in verwerkt zijn. Foto: DSM Firmenich

De vraag zou in tv-spelprogramma De Slimste Mens voor lichte paniek bij de deelnemers zorgen: wat maken Givaudan, CHR Hansen, Novozymes en Symrise? Zeker weten dat de meeste deelnemers geen idee zouden hebben welk antwoord te geven. Sterker nog, een meerderheid van de particuliere beleggers in Nederland zou het waarschijnlijk ook niet weten. Toch zijn dit de namen van vier grote beursgenoteerde bedrijven, die producten maken waarmee elke Westerse burger elke dag een aantal keren in aanraking komt.

Tegelijkertijd is het niet zo vreemd dat zo weinig mensen de namen van bedrijven als CHR Hansen en Novozymes kennen. Die zijn namelijk actief in een superinnovatieve, maar vrijwel onzichtbare tak van sport: de wereld van ingrediëntoplossingen en hoogtechnologische recepturen – bijvoorbeeld op basis van enzymen en bacteriën.

Die worden toegevoegd aan talloze consumentenproducten: van het bakje yoghurt met muesli van een A-merk bij het ontbijt en het koekje daarna bij de koffie tot aan de shampoo waarmee je ’s avonds je haren wast en het wasmiddel dat voor schone kleren in je kast zorgt.

Maar consumenten kennen alleen de namen van de bedrijven die deze eindproducten verkopen, dus Unilever, Nestlé, Procter & Gamble en Colgate-Palmolive. En dus niet de tovenaars die achter de schermen óók een belangrijke rol spelen en een product lekkerder, smeuïger, duurzamer of gezonder maken. Vaak weten we trouwens niet eens of ons lievelingsmerk uit de supermarkt van Unilever is of door een van die andere giganten op het gebied van voeding en persoonlijke verzorgingsproducten verkocht wordt.

DSM: bekend uit het verleden

Het is dat DSM zo lang een toonaangevend Nederlands bedrijf is geweest, en dat het al zo lang deel uitmaakt van de AEX, de hoofdindex van de Amsterdamse beurs. En ook dat DSM oorspronkelijk een staatsmijnorganisatie was, een steenkooldelver, en ooit een grote werkgever in dit kleine landje. Anders zouden niet zoveel mensen anno 2023 de naam DSM kennen als nu het geval is. Dan zou het bedrijf hetzelfde lot beschoren zijn als die vier andere bedrijven die we hierboven noemden.

Want ook DSM, dat sinds de fusie afgelopen jaar DSM-Firmenich heet, is zo’n onzichtbare ingrediënten en bijzondere recepturenmaker. Haar specialiteit is het maken van geur- en smaakstoffen, maar het produceert bijvoorbeeld ook allerlei vitamines en mineralen die voorgemengd zijn met andere ingrediënten. Die worden dan weer toegevoegd aan de meest uiteenlopende producten: van dier- en babyvoeding tot speciale diëten voor mensen die ziek zijn, zoals kankerpatiënten. Dat geeft het bedrijf een bijzondere positie, zoals we eerder hier hebben uiteengezet.

Veel ingrediëntenmakers ondergewaardeerd

In welk van de dertien grootste spelers in de ingrediëntenbranche is het nu goed investeren? Drie analisten van Morningstar doken diep in dit universum en uit het rapport dat zij onlangs publiceerden, blijkt dat momenteel maar liefst tien van deze dertien aandelen ondergewaardeerd zijn op de beurs – waaronder DSM-Firmenich. Dat is op zich geen wonder na afgelopen jaar: daarin was het verlies van de dertien concerns gemiddeld tien procent.

DSM Firmenich (DSFIR) is een van de meest ondergewaardeerde bedrijven op de beurs. Het nieuwe fusiebedrijf verloor afgelopen jaar dan ook meer dan 20% van zijn waarde; – 21,9% om precies te zijn. Daarmee scoorde het overigens nog niet eens het slechtst van de 13 onderzochte bedrijven. Zo is het verlies bij het aandeel Glanbia meer dan 45% en bij Croda International zo'n 30%.

Bij DSM Firmenich staat door het grote koersverlies de Fair Value van Morningstar in schril contrast met de actuele waarde op de Amsterdamse beurs: €135 versus circa €90. Sinds afgelopen zomer heeft het analistenteam van Morningstar deze Fair Value overigens al naar beneden bijgesteld, van €150 naar €135.

Voor wie DSM Firmenich wil vergelijken met spelers die ook gespecialiseerd zijn in het ontwikkelen van smaak- en geurstoffen: dat zijn Givaudan, International Flavors & Fragrances en Symrise.

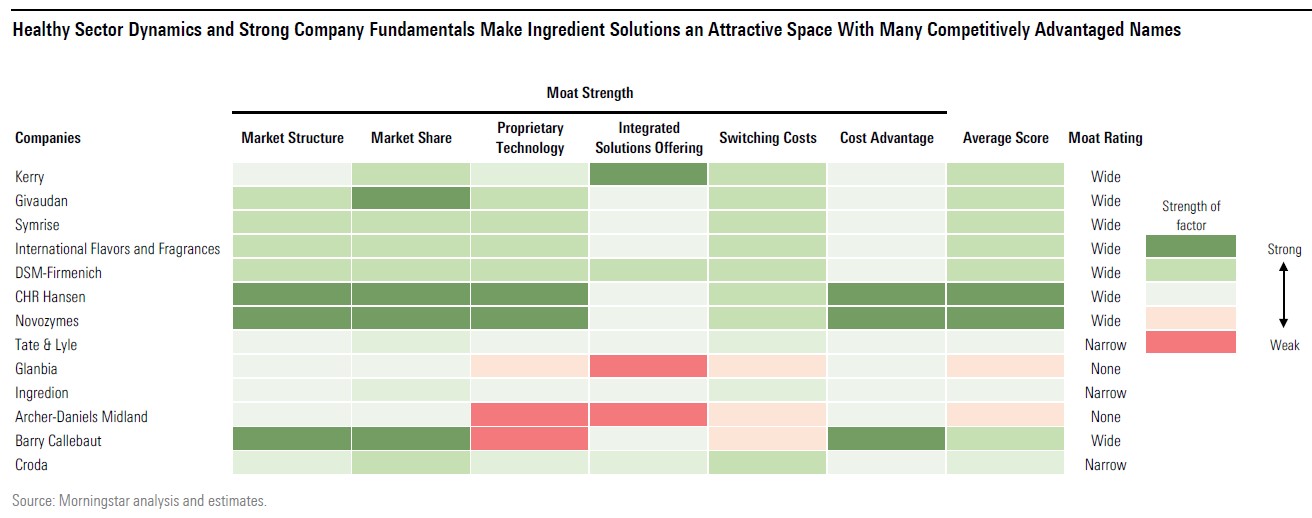

Concurrentievoordelen

Een belangrijke indicator van de waarde van een beursgenoteerd bedrijf zit ‘m in de concurrentievoordelen waarover het beschikt – Morningstar drukt die uit in de zogeheten Economic Moat rating. En in de ogen van Morningstar beschikken van de dertien grootste partijen er maar liefst acht over een Wide Moat (dus een langdurig houdbaar concurrentievoordeel) en nog eens drie over een Narrow Moat. Daarmee ligt het percentage bedrijven met een Wide Moat in de ingrediëntenhoek veel hoger dan in andere economische sectoren, zo blijkt uit Morningstars rapport.

Dat concurrentievoordeel zit ‘m vooral in de hoge drempel die klanten van ingrediëntenmakers ervaren als ze van toeleverancier zouden willen wisselen – de ervaren overstapkosten. Een eenvoudige vitaminemix kun je ook prima bij een andere partij inkopen, maar dat geldt niet voor de vele op maat gemaakte recepturen en scheikundige formules voor mengsels en oplossingen die speciaal ontwikkeld zijn voor een bepaald product. Als je als fabrikant van een dure gezichtscrème of een bijzonder drankje de precieze samenstelling verandert, loop je daarom al snel het risico dat de consument – de eindgebruiker – ontevreden wegloopt.

Een tweede factor die ervoor zorgt dat veel bedrijven in de ingrediëntenbusiness concurrentievoordelen hebben, zijn hun immateriële activa in de vorm van bijvoorbeeld octrooien en patenten voor al die recepturen en oplossingen. Omdat die technologie beschermd is, kunnen anderen die dus niet zomaar straffeloos namaken. En dat betekent dat een bedrijf dankzij zijn patenten een hogere prijs kan bedingen voor zijn producten.

Sommige bedrijven hebben door hun omvang ook concurrentievoordelen in de vorm van een schaal- en dus kostenvoordeel. Met andere woorden, zij kunnen hun producten tegen een lagere kostprijs maken dan hun concurrenten, en maken daardoor meer winst. Voor een beursgenoteerd bedrijf is dat een groot goed, want dat vergroot ook de kans op een hogere dividenduitkering aan de aandeelhouders of een uitgebreider programma om eigen aandelen in te kopen.

Twee opvallers: Novozymes en Chr. Hansen

De twee bedrijven die het hoogste scoren op het gebied van concurrentievoordelen zijn twee Deense bedrijven: Novozymes en Chr. Hansen. Novozymes springt eruit omdat het een ongeëvenaarde portfolio van enzymen heeft, waarvan de meeste gedekt zijn door een patent. En Chr. Hansen heeft de grootste commerciële collectie bacteriënstammen ter wereld verzameld in zijn bibliotheek.

Voor beide bedrijven geldt ook dat ze ondergewaardeerd zijn op de beurs, als we hun actuele beurskoers afzetten tegen Morningstar's Fair Value. Maar de afgelopen weken zijn zowel Novozymes als Chr. Hansen wel een stuk duurder geworden. Het aandeel Novozymes noteert nu omstreeks 370 Deense kronen waard versus een Fair Value van 395 Deense kronen. Omgerekend in euro’s is dat een kleine €49 versus een kleine €53. Daarmee ligt bij Novozymes de beurswaarde momenteel dicht tegen de reële waarde aan.

Bij een aandeel Chr. Hansen is dat verschil wat groter. Dat aandeel noteert na de stijging van de afgelopen weken nu op circa 565 Deense kronen, versus een Fair Value van 620 Deense kronen. Daar is dus iets meer opwaarts potentieel ter vinden dan bij Novozymes.