Stap in een tijdmachine en reis 30 jaar terug in de tijd naar 1 maart 1994. De situatie van toen: aandelenfondsen van opkomende markten zijn de opwindende nieuwe belegging geworden en beleggingsfondsen dé manier om ze te bezitten. Voor een klein jaarlijks bedrag kunnen beleggers deelnemen aan de snelle groei van deze landen, terwijl ze hun risico's spreiden over tientallen holdings en profiteren van professioneel beheer. Wat een kans!

Eén ding was zeker: beter beleggen in aandelen dan in obligaties. Want het idee was dat obligaties van opkomende markten beter zouden presteren dan hun tegenhangers dicht bij huis, omdat een groter risico uiteindelijk meer oplevert. Maar waarom zou je schuld kopen als je belegt in snelgroeiende gebieden? Niemand is immers rijk geworden door obligaties te kopen van Walmart (WMT) of Microsoft (MSFT). De weg naar rijkdom komt van eigendom, niet van lenen.

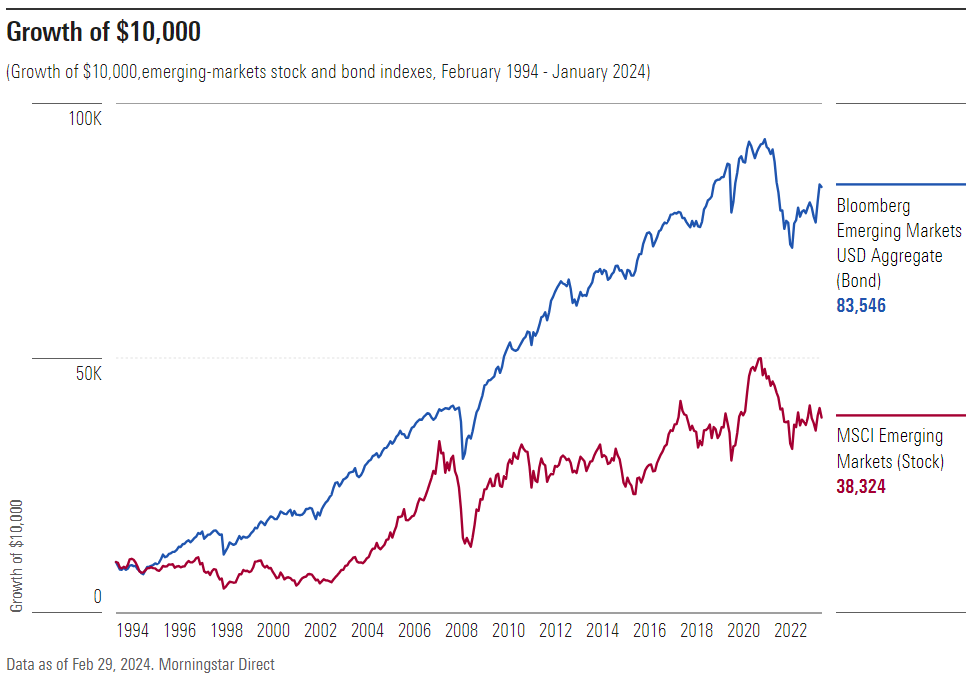

Althans, zo luidde de theorie. De praktijk bleek helaas heel anders te zijn. Onderstaande grafiek toont de 30-jaars rendementen sinds februari 1994 voor de MSCI Emerging Markets Index, die aandelen bevat, en voor de Bloomberg Emerging Markets USD Aggregate Index, die obligaties bevat. De lijn van de Bloomberg-index is blauw en die van de MSCI is rood.

In de moderne geschiedenis van de Verenigde Staten hebben obligaties het nog nooit beter gedaan dan aandelen over enige 30 jaars periode (dat gaat echter niet op voor de oudere geschiedenis van de VS). Maar in opkomende markten hebben obligaties het wel degelijk beter gedaan dan aandelen. Obligaties begonnen met een voorsprong, gaven halverwege de jaren 2000 wat van hun voorsprong weg, maar wonnen het verloren terrein terug in 2008 en hebben sindsdien niet meer achterom gekeken.

Gedurende de periode van 30 jaar bedroeg het totale rendement op jaarbasis voor de Bloomberg obligatie-index 7,33%, tegenover 4,58% voor de MSCI aandelenindex. Tot zover de risicopremie voor aandelen. De competitie was niet eens close. Gedurende de 30 jaar deden obligaties het maar liefst 2,75 procentpunten per jaar beter.

Dollar bashing en spanning in opkomende markten

Een mogelijke verklaring voor deze anomalie is de kracht van de Amerikaanse dollar. Hoewel de financiele pers zich al lange tijd beklaagt over het 'zwakke dollar' beleid van Amerika - een gewoonte die zijn hoogtepunt bereikte toen The Wall Street Journal Heidi Klum prees omdat ze ervoor koos om in euro's betaald te worden in plaats van in dollars - zijn hun voorspellingen eigenlijk helemaal verkeerd geweest. Vorig jaar bereikte de Amerikaanse dollarindex een hoogste punt in 20 jaar.

Dat is belangrijk omdat obligaties van opkomende markten van oudsher voornamelijk in dollars noteren. In het begin van de jaren 2000 bestond bijna alle buitenlandse schuld van opkomende landen uit obligaties in Amerikaanse dollars. Dat percentage is sindsdien gedaald tot ongeveer 60%, maar desondanks is emerging market debt grotendeels beschermd tegen de stijging van de dollar. Dat geldt niet voor de aandelenfondsen.

Deze omstandigheid is echter slechts goed voor ongeveer één procentpunt van het verschil in prestatie op jaarbasis, waardoor aandelen uit opkomende markten nog steeds ver achterblijven bij hun vastrentende rivalen. Bij die handicap komt nog de inschatting van het Internationaal Monetair Fonds (IMF) dat een sterke dollar de relatieve groei van de economieën van opkomende markten vertraagt door hun handelsvolumes te verminderen en de kredietverlening af te remmen. Dat kan aandelen uit opkomende markten een extra procentpunt hebben gekost.

Is er een hausse in opkomende markten?

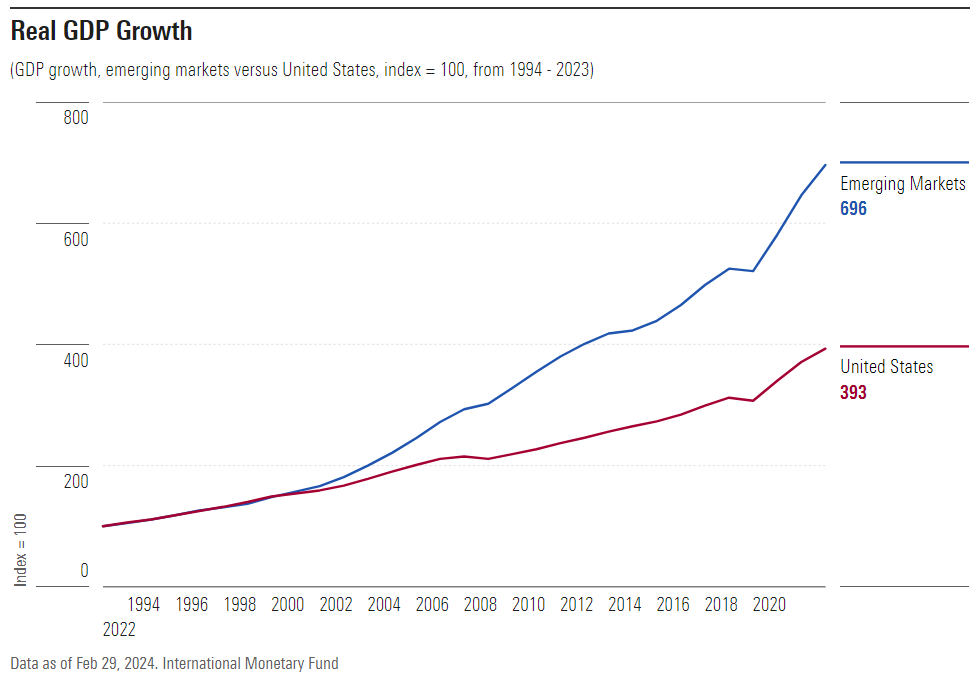

Ondanks de sterke dollar hebben de meeste opkomende markten hun economieën natuurlijk flink zien groeien. Volgens de gegevens van het IMF is de reële groei van het bruto binnenlands product (bbp) van de opkomende markten sinds 1993 aanzienlijk hoger dan die van de Verenigde Staten, zelfs wanneer deze cijfers worden omgerekend naar dollars.

Toegegeven, deze vergelijking is onvolledig omdat die geen rekening houdt met veranderingen in de bevolking. Omdat de bevolking van de opkomende markten sneller is gegroeid dan die van de VS, is het denkbaar dat ze een snellere groei van het bbp hebben geboekt zonder dat de individuele productiviteit is verbeterd. Dat is echter niet het geval geweest. Als we kijken naar het bbp per hoofd van de bevolking, doen de opkomende markten het beter. Ongeacht de meting hebben ze de belofte waargemaakt die aandelenbeleggers 30 jaar geleden zo waardeerden: snellere economische groei.

Hoe zit het met waarderingen?

Een laatste mogelijke verklaring voor de worsteling van aandelen uit opkomende markten zijn hun lagere waarderingen. Als aandelen uit opkomende markten in 1994 duur waren en sindsdien goedkoop zijn geworden, dan kan dat hun rendement sterk hebben beïnvloed.

Dat proces heeft zich inderdaad voorgedaan, maar slechts in geringe mate. In 1994, zo rapporteert vermogensbeheerder Schroders, was de koers/winst verhouding voor aandelen uit opkomende markten 16, gebaseerd op de verwachte resultaten voor de komende 12 maanden. Vandaag de dag is die ratio 12. Ook dat effect komt neer op ongeveer één procentpunt per jaar.

Het mysterie van opkomende markten

In de afgelopen 30 jaar hebben aandelen uit opkomende markten jaarlijks een procentpunt van hun prestaties verloren aan elk van drie factoren: 1) directe valutaverliezen; 2) indirecte valutaire tegenwind; en 3) lagere waarderingen van beleggingen. Samen zijn deze drie factoren verantwoordelijk voor het verschil in prestatie tussen aandelen en obligaties uit opkomende markten. Als deze factoren zich niet hadden voorgedaan, zouden de rendementen voor aandelen en obligaties vergelijkbaar zijn geweest.

Zo blijven we dus zitten met een mysterie. Aandelen worden verondersteld het beter te doen dan obligaties over een periode van drie decennia, vooral wanneer hun economieën, vertegenwoordigd door bbp-groeicijfers, uitstekend zijn geweest. Dat geldt ook voor het politieke nieuws. Over het algemeen zijn de belangrijkste opkomende markten niet in oorlog en hebben ze stabiele regeringen. De omstandigheden waren schijnbaar ideaal - maar zelfs als ze royaal werden gewaardeerd, konden de aandelen uit die landen het niet winnen van obligaties.

Wat is er gebeurd? Die vraag kan ik niet volledig beantwoorden. Ik zal echter twee gedeeltelijke antwoorden geven. Ten eerste zijn bedrijven in opkomende markten beter in omzet boeken dan in winst genereren. Een paar jaar geleden schatte McKinsey dat het rendement op geïnvesteerd kapitaal 50% hoger was bij Noord-Amerikaanse bedrijven dan bij hun concurrenten in opkomende markten.

Ten tweede loont eerlijkheid bij beleggen. Over het algemeen hebben landen die goed scoren op de corruptieperceptie-index van Transparency International hogere beursrendementen behaald. Weinig daarvan zijn opkomende landen.

Opkomende markten: belofte gebroken?

De geschiedenis herhaalt zich misschien niet. De dollar zou kunnen verzwakken, de koers/winst verhoudingen voor aandelen uit opkomende markten zouden kunnen stijgen en de winstmarges zouden kunnen toenemen. Om deze en andere redenen verwachten veel beleggingsvoorspellers nu dat aandelen uit opkomende markten beter zullen presteren dan hun rivalen uit ontwikkelde markten. Misschien. Helaas zijn dergelijke beweringen niet nieuw. Optimisten van opkomende markten verkondigen dergelijke voorspellingen al vele jaren. Maar ze zijn nog niet uitgekomen.

Uiteindelijk zullen aandelen uit opkomende markten uit hun dal klimmen. Maar of dat het waard maakt om ze in portefeuille te hebben, is een ander verhaal. Ik blijf sceptisch.

The author or authors do not own shares in any securities mentioned in this article. This article was originally published on Morningstar.com for a US audience.