Kunstmatige intelligentie (artificial intelligence, AI) is al enige tijd het grootste gespreksonderwerp op de aandelenmarkten en is goed voor zo'n 80% van de instroom van nieuw fondsvermogen in thematische fondsen. De uitbundigheid van beleggers is naar behoren beloond, want AI is het best presterende thema in de afgelopen 18 maanden.

Maar heeft het winstseizoen zwakke plekken in dit verhaal blootgelegd? Het korte antwoord is nee. Kernspelers in AI, zoals Microsoft (MSFT) en Nvidia (NVDA) hebben goed gepresteerd. Hoewel Nvidia nog geen cijfers heeft gerapporteerd, heeft Microsoft een omzetgroei van 17% op jaarbasis geboekt, waarbij Azure, het kernplatform voor cloud computing, een groei van bijna het dubbele liet zien.

Wanneer de waarderingen en verwachtingen torenhoog zijn, kan slecht nieuws het vertrouwen van beleggers schokken. De Nederlandse beurslieveling ASML (ASML), die de machines maakt die halfgeleiders maken en handelt op een koers-winstverhouding van bijna 50 keer, meldde onlangs iets zwakkere orders dan verwacht. Hierdoor trokken beleggers de vooruitzichten voor chipfabrikanten in twijfel. Dit veroorzaakte op zijn beurt een verkoopgolf in chipnamen zoals Arm Holdings (ARM), dat met maar liefst 20% daalde. Hoewel de aandelenkoersen sindsdien ten minste een deel van deze dalingen hebben goedgemaakt, blijven er vragen bestaan rond namen zoals Arm, die volgens de aandelenanalisten van Morningstar zwaar overgewaardeerd zijn.

Defensie-uitgaven kunnen nog jaren hoog blijven

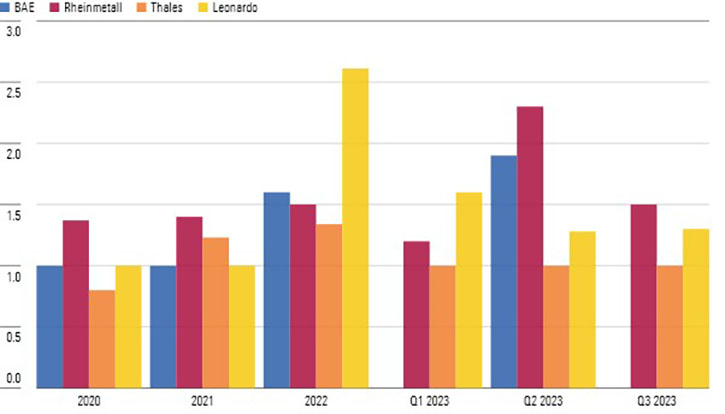

Hoewel het kwartaalcijferseizoen nogal gemengd was, rapporteerden defensiebedrijven bijna unaniem sterke resultaten, vooral de Europese bedrijven met een gezonde blootstelling aan de oorlog in Oekraïne. Book-to-bill ratio's - een verhouding tussen orders en verscheepte eenheden - voor de belangrijkste Europese bedrijven ligt nu stevig boven 1. Sommige beleggers zijn misschien sceptisch over hoe lang deze sterke run in defensie-uitgaven zal aanhouden, maar wij geloven dat het op zijn minst meewind betekent voor de middellange termijn, om twee redenen:

• Europese landen hebben zwaar geïnvesteerd in de steun aan Oekraïene, waardoor hun munitievoorraden uitgeput zijn geraakt. Voor veel landen, zoals Duitsland, kan het bijna tien jaar duren om de voorraden aan te vullen, en dan hebben we het nog niet eens over de waarschijnlijkheid dat de oorlog nog enkele jaren kan duren.

• De leden van de NAVO hebben hebben zich verplicht om 2% van hun jaarlijkse BBP aan defensie te besteden. Meer dan de helft van de NAVO-leden, waaronder Europese grootmachten als Frankrijk en Duitsland, hebben echter jarenlang minder dan 2% uitgegeven. Nu wereldwijde conflicten de laatste jaren escaleren en presidentskandidaat Donald Trump waarschuwt dat hij leden die te weinig uitgeven niet zal steunen in het geval van een aanval, zijn de leden gemotiveerder om hun uitgaven te verhogen. Wij denken dat deze stijging de komende jaren een sterke omzetgroei voor defensiefabrikanten zal ondersteunen.

Book-to-Bill ratio's voor Europese defensie-aandelen

Is het ergste voorbij voor consumentenaandelen?

De gevolgen van de hoge rente en al 18 maanden durende hoge inflatie eisen hun tol van bedrijven, vooral van consumentengoederen-bedrijven die te maken hebben met klanten die in toenemende mate krap bij kas zitten. Nietjesbedrijven zoals Kraft-Heinz (KHC) en Reckitt Benckiser (RKT), eigenaar van merken zoals Durex en Nurofen, melden behoorlijke omzetstijgingen, maar dit is bijna allemaal gebaseerd op prijsverhogingen, waarbij consumenten jaar na jaar minder volume aan producten kopen.

Vooral de hoge rentetarieven wegen op de verkoop van grote consumentenaankopen. Motorfabrikant Harley Davidson meldde onlangs dalende verkopen. De toegenomen financieringskosten is een van de redenen, waarbij consumenten bezuinigen op dit soort aankopen zodra ze zien wat de kosten van financiering daadwerkelijk zijn.

De problemen van de consumentensector reiken echter verder, zelfs tot aan de luxe-goederen-bedrijven. Deze sector is in het verleden voorgehouden als vrijwel onverwoestbaar, gezien de prijsinelastische aard van luxegoederen, als gevolg van de koopkracht van de rijken, zelfs in tijden van economische tegenspoed. De luxeconsumptie, die een piek bereikte tijdens de pandemie omdat consumenten noodgedwongen binnen zaten, maar wel geld hadden om uit te geven, is sindsdien gedaald en deze trend zet zich voort tot in 2024. Deze boodschap werd opnieuw bevestigd in recente winstcijfers van enkele grote spelers in de sector, waaronder LVMH (MC) en Burberry (BRBY).

Het goede nieuws voor consumentenbedrijven in het algemeen is dat de situatie zou moeten verbeteren naarmate het jaar vordert. De inflatie is in alle westerse landen gedaald na de pieken van 2022, dus lagere grondstofprijzen verminderen de noodzaak om de prijzen elk kwartaal te verhogen. Dit zou veel consumentenbedrijven in staat moeten stellen om zich te concentreren op het verstevigen van hun operationele marges in plaats van zich zorgen te maken over de omzetgroei. En de grote centrale banken overwegen eindelijk om de rente te verlagen, waarbij de ECB waarschijnlijk volgende maand al zal verlagen. Natuurlijk zal het tijd kosten om dit door te laten werken aan de consument, maar we gaan in ieder geval de goede kant op.

Michael Field is Europees markstrateeg bij Morningstar