In de aandelenanalyse van Morningstar speelt het begrip Economic Moat een belangrijke rol. Moat wil zeggen dat een bedrijf een voorsprong op zijn concurrenten heeft, die in het beste geval ook nog eens houdbaar is voor de lange termijn. De aandelenanalisten van Morningstar kennen drie niveaus van Economic Moat toe: No Moat, als er geen sprake is van concurrentievoordeel, Narrow Moat, als dat er in enige mate is en Wide Moat, als een bedrijf duidelijk en langdurig vóór ligt op zijn concurrenten.

Wide Moat weerspiegelt de hoge kwaliteit van een bedrijf. Daardoor moet het in staat zijn betere resultaten te boeken dan zijn concurrenten en het is aannemelijk dat dit zich vertaalt in eveneens betere prestaties van de aandelenkoers.

Of dat ook echt zo is, onderzoekt Morningstar onder meer aan de hand van de Wide Moat Focus Index. Die index omvat 52 Amerikaanse aandelen die allemaal een Wide Moat rating hebben. De samenstelling kan wisselen aan de hand van wijzigingen in het oordeel van Morningstar’s aandelenanalisten.

Wide Moat versus generieke index

We bekijken de prestaties van de Morningstar Wide Moat Focus Index over het derde kwartaal door die af te zetten tegen een generieke index, de Morningstar US Market Index, die geen focus op Moat heeft. Een belangrijk verschil tussen beide is dat de Wide Moat Focus Index meer neigt naar waarde-aandelen en de benchmark meer naar groei-aandelen.

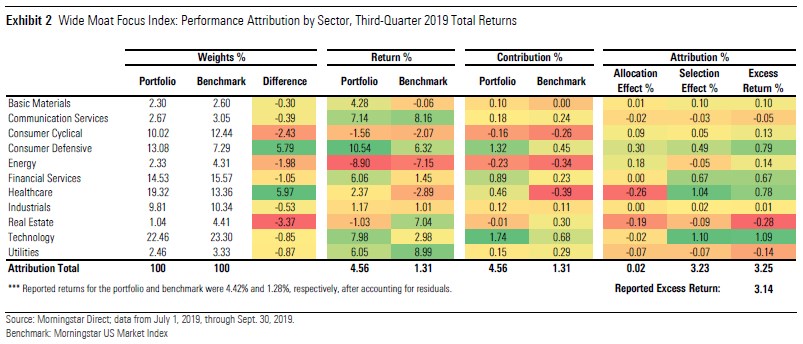

Kijken we naar het derde kwartaal, dan heeft de Wide Moat Focus Index zijn benchmark weten te verslaan met 3,14 procentpunten. Dat was te danken aan aandelenselectie en niet zozeer aan sectorpositionering.

Positieve bijdragen

De positieve bijdragen aan het rendement kwamen van de aandelenselectie in de sectoren technologie, gezondheidszorg, financials en defensieve consumentengoederen. De best presterende aandelen voor het kwartaal waren KLA, Kellogg en Western Union. Onder de sectoren die een negatief effect hadden op het rendement, was vastgoed de grootste achterblijver.

Langere termijn

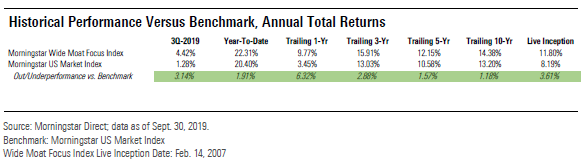

Niet alleen over het derde kwartaal bekeken verslaat de Wide Moat Focus Index zijn benchmark, de US Market Index, maar ook voor de periode 2019 tot dusver is dat het geval: de outperformance bedraagt 1,91 procentpunt. Bekijken we nog langere periodes die verder teruggaan in de tijd, dan blijkt dat de Wide Moat Focus Index meestal de benchmark weet te verslaan.

De Wide Moat Focus Index is in februari 2007 van start gegaan en het verschil in rendement vanaf lancering tot en met september 2019 bedraagt jaarlijks gemiddeld 3,61% ten opzichte van de US Markets Index. Onderstaande tabel maakt de lange-termijn rendementen inzichtelijk:

De lange-termijn rendementen zijn ook op een andere manier weer te geven. Onderstaande tabel geeft de gemiddeld jaarlijkse rendementen voor beide indices en het verschil daartussen voor alle kalenderjaren vanaf oprichtingsjaar 2007:

Vooral in stijgende markten

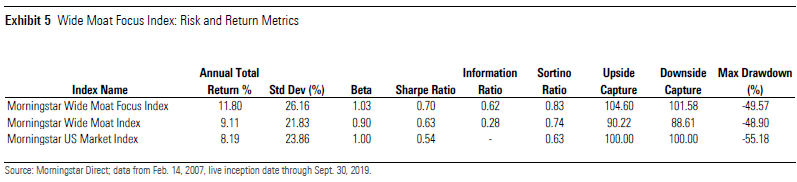

De conclusie is dus dat op langere termijn de Wide Moat Focus Index zijn generieke maatstaf, de US Markets Index, weet te verslaan. Die prestatie is vooral tot stand gekomen gedurende opgaande markten, terwijl in neergaande markten de Wide Moat Focus Index juist achterbleef. Dat wordt weerspiegeld door de upside- en downside capture ratio’s van boven de 100%. De risico/rendements maatstaven worden weergegeven in onderstaande tabel:

Lees meer:

- Wide Moat aandelen doen het op lange termijn beter

- Wide Moat aandelen doen het (weer) beter dan de markt

- Economic Moat Barometer: concurrentievoordeel in relatie tot rendement en waardering