De multi-factor benadering beoogt kenmerken te selecteren die voor overrendement ten opzichte van een marktgewogen index kunnen zorgen. Een keuze voor minder factoren brengt meer risico met zich mee, want als die factoren het slecht doen in een bepaalde periode, dan is het effect op de portefeuille veel groter. Omgekeerd kan de portefeuille juist extra profiteren indien de juiste combinaties en gewichten van de factoren gekozen wordt.

We sommen de factoren op die het meest gangbaar bij multi-factor beleggingen:

Waarde (value): de factor waarde is bedoeld om overrendement te behalen op aandelen die laag gewaardeerd zijn ten opzichte van hun fundamentele waarde. De onderwaardering wordt meestal uitgedrukt op basis van koers/boekwaarde verhouding, koers/winst verhouding, dividenden en vrije kasstroom.

Omvang (size): Deze factor gaat over de marktkapitalisatie van bedrijven. Historisch gezien vertonen portefeuilles die small-capaandelen bevatten een hoger rendement dan portefeuilles met alleen large-capaandelen.

Momentum: Deze factor is gebaseerd op aandelen die beter hebben gepresteed dan de markt en het uitgangspunt dat de stijgende trend zich zal voortzetten. Aandelen die in het verleden een sterke koersprestatie hebben laten zien, kunnen dat naar verwachting ook in de toekomst laten zien, zo is de gedachte. Vaak is een momentumstrategie gebaseerd op een relatief rendement over een tijdsbestek van drie maanden tot een één jaar.

Kwaliteit (quality): De factor kwaliteit wordt bepaald door lage schulden, stabiele inkomsten, consistente activa-groei en sterke corporate governance. Voor de kwaliteitsmaatstaf van aandelen wordt gekeken naar het rendement op het eigen vermogen, de verhouding tussen schuld en eigen vermogen en de stabiliteit van de winst.

Volatiliteit (volatility): Beleggingen met een lage volatiliteit zijn beter in staat om risico om te zetten in rendement, zo blijkt uit onderzoek. Om de bèta van een belegging vast te stellen ten opzichte van de markt wordt vaak gekeken over een periode van één tot drie jaar.

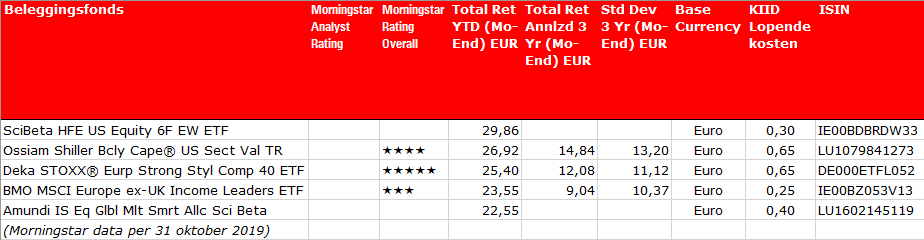

De Top-5

In de top-5 van deze week belichten we passieve fondsen die een multi-factor benadering hanteren. De fondsen zijn gerangschikt naar rendement over de afgelopen 10 maanden, eindigend per ultimo oktober 2019.

SciBeta HFE US Equity 6F EW ETF

De eerste plek wordt ingenomen door het SciBeta HFE US Equity 6F EW ETF: Deze ETF wordt gebouwd door Morgan Stanley en selecteert met name aandelen die in de Verenigde Staten genoteerd staan. De EFT is onderverdeeld in zes subindices. Elke subindex weerspiegelt een van de zes volgende beleggingsstijlen: waarde, momentum, lage volatiliteit, omvang, winstgevendheid en lage activa-groei van een bedrijf.

Amundi IS EqGlb MltSmrtAllScBt ETF-C EUR

De vijfde plek wordt ingenomen door Amundi IS EqGlb MltSmrtAllScBt ETF. Deze ETF repliceert de prestaties van een selectie van vier gewogen sub-indexen van de ''Scientific Beta"-indexen (waarde, omvang, momentum en beweeglijkheid) die bestaan uit aandelen van middelgrote en grote marktkapitalisaties in de ontwikkelde markten. De indexen zijn samengesteld door het Edhec Risk Institute (ERI).

Top-5 multifactor benadering

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.