High yield was in trek in 2019. De aanhoudend lage rente dreef obligatiebeleggers naar fondscategorieën met een hoger potentieel rendement, maar tegelijk een hoger risico. Beleggers zijn echter zo naarstig op zoek naar rendement dat ze in hun search for yield dat risico willen nemen.

Hoewel 2019 een mooi beursjaar was voor investeerders in hoogrentende obligaties, zullen beleggers met gemengde gevoelens terugkijken op de afgelopen vijf kwartalen. Aan het eind van het vierde kwartaal van 2018 hielden we nog rekening met een mogelijke recessie. Toen deze niet plaatsvond, zagen we een bijzonder sterk herstel in het eerste kwartaal van 2019.

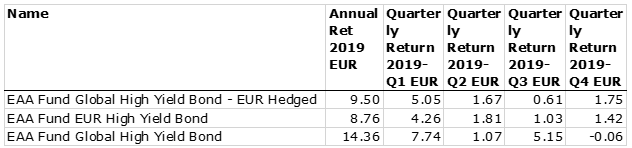

De Morningstar Categorie Global High Yield bonds (hedged in euro) liet in het eerste kwartaal een rendement van 5,05% zien, dat meer dan de helft van het jaarrendement uitmaakt. De ongehedgde categorie liet een rendement van 7,74% zien over het het eerste kwartaal.

Handelsconflict

In het tweede kwartaal laaiden de gemoederen over het handelsconflict tussen de twee grootste economieën ter wereld, China en de Verenigde Staten weer op. Dat zorgde voor een negatieve impact op de cijfers met betrekking tot de maakindustrie. Duitsland in het bijzonder werd hard geraakt en belandde technisch gezien in een recessie. Omdat de Amerikaanse economie een sterke binnenlandse vraag heeft, liet de maakindustrie met een indexcijfer van boven de 50 een summiere groei zien.

Toch lieten niet alle indicatoren een groei zien. Zo daalden de retailverkopen in het tweede kwartaal met 0,2%. Overigens is dit vanwege het defensieve karakter een geliefde sector onder high yield fondsmanagers om te overwegen in de portefeuille, omdat de kans op een recessie hoger is geworden. Ondanks een bewogen tweede kwartaal lieten high yield obligaties wereldwijd een mooi rendement zien van 1,67%. Kijken we naar de Morningstar Categorie Eur High Yield bonds, die een goede weerspiegeling geeft voor Europese high yield obligaties, dan was het rendement net iets beter met een rendement van 1,81%.

Valutabewegingen

Wat over heel 2019 opviel is dat de euro/dollar wisselkoers geen extreme bewegingen heeft laten zien. De valuta’s bewogen in een bandbreedte tussen 1,14 en 1,09. Kijken we naar de ontwikkelingen van de spreads van wereldwijde high yield obligaties, dan liggen deze met 380 basispunten (per september 2019) ver onder het historische gemiddelde van rond de 500 basispunten.

Dat geldt ook voor de Europese spead van 345 basispunten. Doordat beide in gelijke tred bewogen, zijn de rendementsverschillen tussen wereldwijd en Europees high yield hetzelfde. Dat zien we ook terug in het derde en vierde kwartaal waar de markt voor een groot deel hetzelfde beeld liet zien als in het tweede kwartaal.

Oliesector onder vuur

Toch was het tweede kwartaal zeker niet zonder richtinggevend nieuws. De high yield obligatie managers die de sector olie overwogen hadden in het midden van de maand september, konden profiteren van een stijgende olieprijs die werd veroorzaakt door aanvallen op olieraffinaderijen in Saoedie-Arabië. De impact daarvan op de olieprijs was significant met een stijging van 8 dollar per vat.

Overigens is de energiesector in de Verenigde Staten op dit moment geen geliefde sector. De schaliegas-industrie die doorgaans z’n 12% uitmaakt van de Amerikaanse high yield markt, ligt onder vuur omdat deze door veel beleggers wordt uitgesloten op basis van ESG criteria.

Rendementen

Met een rendement van 9,5% voor wereldwijde high yield obligaties gehedged in euro en 14,36% voor de dollar-variant zijn de verliezen over 2018 weer meer dan gecompenseerd.

De daling van de lange rente heeft er toe geleid dat beleggers hun portefeuilles met vastrentende waarden zijn gaan aanpassen om het beoogde rendement van hun obligaties te kunnen handhaven. Investeerders doen dit door in toenemende mate een groter deel te alloceren in obligaties met een lagere kredietwaardigheid.

Voor wie durft

High yield was lange tijd een categorie voor wie durfde. Want deze categorie omvat obligaties van bedrijven waar het niet in alle opzichten goed mee gaat en waar risico aan kleeft. De historie van high yield gaat 50 jaar terug. Deze is ontstaan in de Verenigde Staten en dat is nog altijd de grootste markt: wereldwijd high yield obligatiefondsen zijn gemiddeld voor zo’n 80% belegd in de VS.

Amerikaanse high yield bedrijfsobligaties zijn ontstaan aan het begin van de jaren zeventig van de vorige eeuw, maar het duurde nog tot de jaren tachtig voordat deze categorie bekend werd bij het grote publiek. Het succes van de Amerikaanse high yield markt was mede te danken aan zogeheten fallen-angel bedrijven. Dat zijn bedrijven met veel schuld op hun balans die in tijden van een recessie hun kredietprofiel zagen verslechteren van investment grade naar high yield. Hun kredietprofiel verslechterde omdat de Amerikaanse economie tussen de jaren zeventig en tachtig vier recessies moest incasseren, waaronder de oliecrises en de saving & loan crisis. Bij deze laatste crisis gingen meer dan 1.000 banken failliet.

Schuldgroei

We weten inmiddels dat een forse groei van de schuld een van de belangrijkste oorzaken is van een financiële crisis. In januari 2019 meldde het Institute of International Finance dat de schuld in de wereld naar een recordhoogte van 244 biljoen dollar was gestegen. Dit astronomische bedrag is een factor drie groter dan de economische groei in de wereld.

Door de search for yield is de Amerikaanse high yield markt, nog altijd de grootste high yield markt in de wereld, fors in omvang gestegen. Dit zien we terug in de niet-financiële bedrijfsschuld. Met 72 biljoen dollar neemt die het grootste deel van de totale schuld van 244 biljoen dollar in de wereld voor zijn rekening. Deze niet-financiële bedrijfsschuld heeft bijna een all time high bereikt dat inmiddels 92 procent uitmaakt van de totale groei in de wereld.

Negatieve rente

Het effect van de search for yield is ook zichtbaar in de enorm hoeveelheid obligaties met een negatieve rente. In 2019 werd een absoluut record neergezet van 17 biljoen dollar. De search for yield verklaart ook voor een groot deel de uitstekende performance over 2019. Zo liet de Morningstar Categorie Global High Yield Bond een rendement zien van 14,36% over geheel 2019.

De Top-5

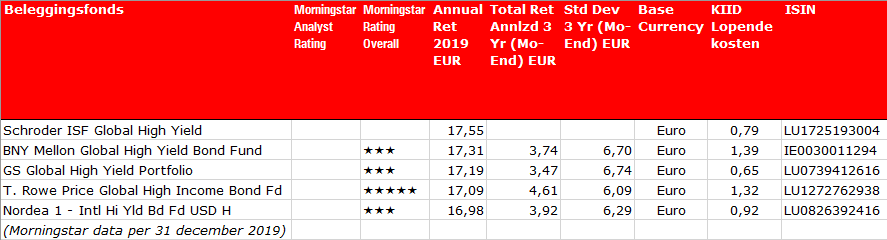

Voor de Top 5 van deze week hebben de analisten van Morningstar gekeken naar beleggingsfondsen in de Morningstar Categorie Global High Yield bond. Deze vijf fondsen hebben de beste prestatie laten zien op basis van het rendement over 2019.

Schroder ISF Global High Yield

De lijst wordt aangevoerd door het Schroder ISF Global High Yield fonds. Dit fonds wordt beheerd door Martha Metcalf. Zij is sinds 2010 werkzaam voor Schroders en was daarvoor managing Director en hoofd van US High Yield bij Credit Suisse. Het proces onderscheidt zich door drie thema’s te selecteren voor een periode van drie tot zes maanden. De portefeuille wordt vervolgens opgebouwd op basis van drie onderdelen binnen de high yield markt: duratie, positie op de rentecurve en het onder- of overwegen van bepaalde sectoren.

T. Rowe Price Global High Yield

Het vierde fonds in de top vijf is het T. Rowe Price Global High Yield fonds dat wordt beheerd door Micheal Della Vedova en een Morningstar Analyst Rating van Silver heeft. Della Vedova en zijn team zoeken naar obligaties met een aantrekkelijke waardering vanuit een fundamentele benadering en combineren hun zoektocht met de huidige stand van de economie. Het fonds kan, anders dan veel andere high yield fondsen, ook een klein deel in aandelen beleggen of posities buiten de benchmark opnemen.

Top-5 Global High Yield Bonds

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.