Het is in de afglopen 40 jaar tweemaal voorgekomen dat de Morningstar categorie US Fund High Yield Bond in één maand tijd een daling kende van 10% of meer. De eerste keer was tijdens de grote financiele crisis, toen daalde de Morningstar categorie US Fund High Yield met 15.41% in de maand oktober van 2008. En de tweede keer dat een dergelijke daling zichtbaar was, was in maart van dit jaar. De category daalde toen met 11.33%.

De daling in maart was een ongekende combinatie van externe schokken (pandemie van Covid-19, olieprijsdaling, toegenomen wereldwijde risico-aversie en een wereldwijde recessie in het vooruitzicht) en leidde tot een enorme verkoopgolf van effecten. De omstandigheden in de markt voor o.a. Amerikaanse bedrijfsobligaties waren eind februari sterk verslechterd door de hiervoor genoemde redenen met als gevolg dat krediet- en liquiditeitsrisico's opliepen. Zo liepen de spreads op BBB investment-grade bedrijfsobligaties in Amerika aanzienlijk op met het oog op een neerwaardse bijstelling in kredietwaardigheid. Door het oplopen van de spanningen heeft de Federal Reserve in maart eerst de markt voor BBB bedrijfspapier ondersteund en was het begin april de beurt aan de Amerikaanse High yield markt om een verse injectie van kapitaal te krijgen.

De ingreep van de FED, welke plaatsvonden via de aankoop van High Yield obligatie ETFs, bleek niet zonder effect.. De aankonding alleen al was voldoende voor een van de grootste rally’s sinds de financiele cricis in 2008. De gemiddelde yield op Amerikaans hoog rentende obligaties daalde van 11.4% naar 8.2% op één dag.

Daarnaast haalden Amerikaanse bedrijven die zwaar getroffen zijn door het coronavirus kort na de aankondiging van de Federal Reserve meer dan 2 miljard USD aan geld op. Zo emitteerde Bioscoopexploitant Cinemark, die meer dan 300 bioscopen in Noord-Amerika heeft, 250 miljoen USD aan hoogrentende obligaties. En Burlington haalde 1 miljard usd op, verdeeld over een junk-obligatie van 300 miljoen USD en een converteerbare obligatie van 700 miljoen USD.

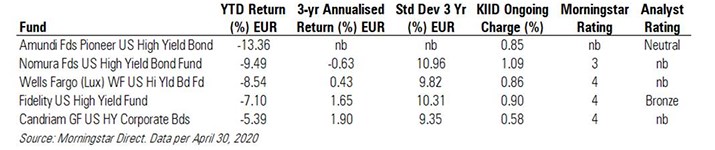

In de top 5 van deze week de slechtst presterende beleggingsfondsen in de categorie US Fund High Yield Bond gerangschikt op het rendement in euro’s sinds begin van het jaar tot en met april.

Amundi Fds Pioneer US High Yield Bond

Het slechtst presterende fonds is Amundi Fds Pioneer US High Yield Bond Fund. Dit fonds heeft een Morningstar Analyst Rating van Neutral. Lead Portfolio Manager Andrew Feltus heeft tijdens een groot deel van zijn meer dan 10-jarige carriere binnen het high yield segment nauw samengewerkt met Tracy Wright, die in maart 2018 met pensioen ging. Als onderdeel van die overgang werd Matthew Shulkin in oktober 2017 benoemd tot co-manager. Het tweetal werd vergezeld door Ken Monaghan in oktober 2019. In tegenstelling tot de meeste peers zal dit fonds vaak out-of-benchmark-effecten aanhouden, zoals converteerbare obligaties en event-linked obligaties. Eind april 2020 had het fonds een zwaardere allocatie naar oblaties met een CCC kredietwaardigheid. Dat droeg onder andere bij aan een hogere volatiliteit van het fonds (14.19%) dan haar benchmark (13.15%). Hierdoor is het fonds relatief harder geraakt sinds het begin van dit jaar. Daarnaast valt op dat het fonds een hoge allocatie heeft naar converteerbare obligaties en catastrofe-obligaties wat een hogere gevoeligheid met zich mee brengt ten tijde van risico aversie.

Fidelity US High Yield Fund

Op de vierde plek in deze top 5 vinden we Fidelity US High Yield Fund. Dit fonds heeft een Morningstar Analyst Rating van Neutral. De strategie die gevoerd wordt door Harley Lank is opportunistisch en Fidelity US High Yield is bedoeld als een fonds met hoge convictie. Lank heeft zijn flexibiliteit gebruikt om low-tier credits en aandelen aan te houden (meestal minder dan 5%). Zijn strategie is goed geconstrueerd en heeft in de loop van de jaren goed gewerkt. De research richt zich primair op het identificeren van schuldpapier van bedrijven die ondergewaardeerd zijn. Daarbij let het team op de vooruitzichten op de middellange termijn van een bedrijf en maakt dan een gedetailleerde analyse van de kapitaalstructuur van elk bedrijf. Dit kan er ook toe leiden dat het team marginaal investeert in effecten zoals converteerbare obligaties, bankloans (tot 10%) en aandelen (meestal minder dan 5%). Dit fonds is agressief en opportunistisch. Lank schuwt grote belangen in de emittenten met de hoogste rating op de hoogrentende markt niet.

Eind april 2020 had het fonds een zwaardere allocatie naar obligaties met een BBB kredietwaardigheid (6.29pp) waardoor het fonds nu minder agressief gepositioneerd is dan dat we van het fonds gewent zijn in relatie tot de afgelopen jaren. Op sector niveau had het fonds een overwogen positie in de sector banken van 4.67 procentpunt. De beta van het fonds was 1.05 aan het eind van april waardoor het fonds vrij dicht tegen de benchmark opereert, daarom komt de R2 ratio uit op 0.97. Het team heeft over de afgelopen maanden het risico aanzienlijk teruggebracht om de allocatie in lijn te brengen met de veranderende economische omstandigheden.