Hierdoor laat deze categorie in het eerste kwartaal van 2020 een forse daling zien van bijna 14%. Ter vergelijking, in het eerste kwartaal van 2019 liet deze asset class nog een mooie stijging zien van ruim 4%.

Kijken we naar de ontwikkelingen van de spreads per eind maart 2020 (afgerond 800bp) en vergelijken we deze met het jaar ervoor (rond de 300bp) dan zien we een toename met een factor 2,7. Overigens is dit nog heel ver verwijderd van het vorige record in 2008 toen de spread uitkwam op ongeveer 2000 basispunten.

De wereldeconomie is hard getroffen door de inperkingsmaatregelen die nodig zijn om de verspreiding van het coronavirus te stoppen. Markten zoeken naar duidelijkheid over hoe lang het isolatiebeleid van kracht blijft en hoe lang het duurt voordat er een vaccin gevonden is. Regeringen hebben op de crisis gereageerd door de volksgezondheid voorop te stellen.

Hard geraakte sectoren

Als we kijken naar de sectoren binnen de Euro High Yield obligaties die hard geraakt zijn in het eerste kwartaal van 2020, dan valt het volgende op: de achtergestelde leningen, zoals het hybride kapitaal van een bank (dat een sterke relatie heeft met het aandelen kapitaal), werden geconfronteerd met een enorme uitverkoop. Deze uitverkoop werd ingegeven doordat de ECB een dwingende aanbeveling had gedaan om de dividendbetaling uit te stellen.

Een andere sector die zwaar getroffen is, is de luchtvaartsector. Door de inperkingsmaatregelen staan veel vliegtuigen aan de grond waardoor de omzet van vliegtuigmaatschappijen fors gedaald is. Een default risico ligt op de loer waardoor veel schulden van vliegtuigmaatschappijen verhandeld worden met een risico opslag van meer dan 1000 basis punten. De autosector en haar toeleveranciers waren in maart echter de slechtst presterende sector doordat autofabrikanten de deuren gesloten hielden.

Asset managers die de sector energie binnen de asset class Euro High Yield obligaties overwogen hadden, werden geconfronteerd met een forse daling na het uitblijven van een OPEC-overeenkomst. De volatiliteit zal voorlopig nog wel aanhouden in deze asset class omdat over het algemeen de verwachting is dat de kredietwaardigheid van veel BBB-obligaties naar beneden bijgesteld zullen worden. Ter vergelijking, de wereldwijde BBB-markt is sinds 2008 ongeveer een factor 5 harder gegroeid dan de wereldwijde High Yield markt.

Liquiditeit

Daarnaast zal de illiquiditeit de markt bezig houden door het onvermogen van bedrijven om coupon te kunnen betalen. Want als na 30 dagen geen coupon is betaald is een obligatie in default en loopt de risicopremie op waardoor de koers van de obligatie daalt. Hierdoor kan een sneeuwbal effect ontstaan omdat investers gedwongen worden om te verkopen om binnen hun risico budget te blijven.

Door deze onzekerheid hebben veel beleggers eieren voor hun geld gekozen en afscheid genomen van deze asset class. Daarom was er in het eerste kwartaal van 2020 in de Morningstar categorie Eur High Yield Bonds een outflow van bijna 5 miljard euro zichtbaar.

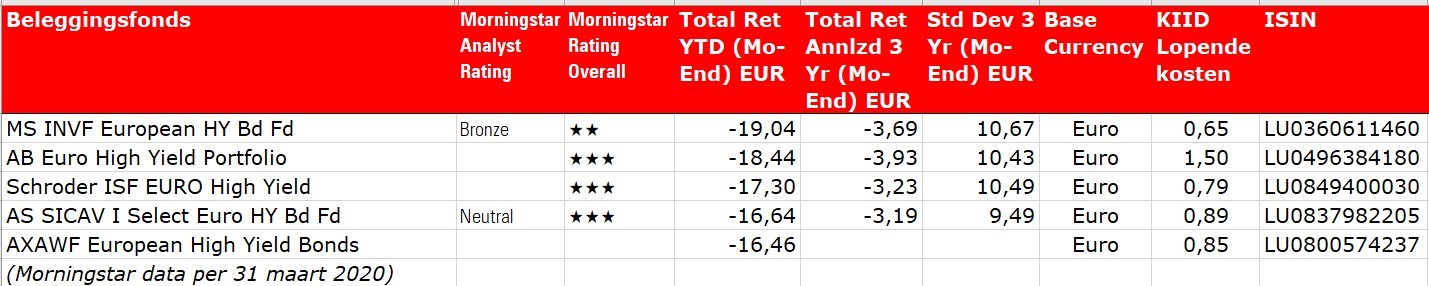

De Top 5

In de top 5 van deze week de slechtst presterende beleggingsfondsen in de categorie Eur High Yield Bonds, gerangschikt op het rendement sinds begin van het jaar (van januari 2020 tot en met eind maart 2020).

Morgan Stanley INVF European HY Bond Fund

Het slechtst presterende fonds is Morgan Stanley INVF European HY Bond Fund. Dit fonds heeft een Morningstar Analyst Rating van Bronze. Eind maart 2020 had het fonds een zwaardere allocatie in achtergestelde obligaties van banken. Dat droeg bij aan een hogere beta (1,25) dan haar benchmark waardoor het fonds relatief harder geraakt werd. Daarnaast valt op dat bedrijven binnen de sector Gaming and Leisure hard geraakt worden door de COVID-19 pandemie doordat veel bedrijven niet kunnen opereren vanwege de inperkingsmaatregelen.

Leon Grenyer is de lead portefeuille manager van dit fonds en heeft meer dan twee decennia ervaring. Grenyer wordt ondersteund door co-manager Sarah Harrison. De managers maken deel uit van een 35-koppig wereldwijd team met gemiddeld meer dan 15 jaar ervaring. Het Credit team bestaat uit 19 analisten, opgesplitst per sector, elk met investment-grade en high-yield. De analysten volgen elk tussen de 40-60 bedrijven. Het fonds hanteert een value georiënteerde benadering bij het selecteren van de high yield obligaties, die top-down macro-economische analyse combineert met diepgaand bottom-up kredietonderzoek.

AS SICAV I Select Euro HY Bond Fond

Op de vierde plek in deze top 5 vinden we Aberdeen Standard Select Euro High Yield Bond. Dit fonds heeft een Morningstar Analyst Rating van Neutral. Lead manager Steven Logan heeft bijna 30 jaar ervaring als investeerder in bedrijfsobligaties. Logan kwam bij Aberdeen na de acquisitie van Scottish Widows Investment Partners in april 2014. Hij beheert het fonds sinds april 2014 samen met Ben Pakenham, die sinds januari 2012 deel uitmaakt van het managementteam van dit fonds. Het duo wordt ondersteund door zes kredietanalisten die elk rond de 30-40 emittenten voor hun rekening nemen, daarnaast telt het fonds nog twee handelaren voor het uitvoeren van de obligatie transacties.

Het fonds is zodanig gepositioneerd dat het over het algemeen een lagere bèta vertoont dan de markt door zijn korte duration positie. Maar dat is niet zonder risico, want in plaats van dat de rentegevoeligheid opliep in het eerste kwartaal van 2020, daalde deze. Daarnaast was er een overwogen positie aangebracht in single B obligaties met een korte looptijd om invulling te geven aan de lage rentegevoeligheid. Maar toen de Euro High Yield obligaties werden geconfronteerd met een uitverkoop, liepen spreads hard op en daalden de obligatiekoersen.

Top 5 Euro High Yield obligaties

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.