Moeten gepensioneerden in aandelen beleggen? De vraag kan niet zomaar met ja of nee worden beantwoord. Het is onmogelijk om één enkel antwoord te geven dat voor alle gepensioneerden geldt, aangezien het van vele factoren afhangt. Het zal afhangen van de welvaartssituatie van elk individu, van de tijdshorizon (het is niet hetzelfde om te investeren als men 65 jaar oud is dan wanneer men 80 jaar oud is) en vooral van het risiconiveau dat iedereen kan veronderstellen (in theorie neemt het risiconiveau af met de leeftijd, zodat gepensioneerden, zelfs als ze een constante inkomensstroom hebben via hun overheidspensioen, risicomijdender zouden moeten zijn dan een 40-jarige belegger).

Maar we moeten ook rekening houden met de huidige marktsituatie en de vraag moet als volgt worden begrepen: ervan uitgaande dat de gepensioneerde enig risico kan nemen, moet hij of zij in aandelen beleggen als hij of zij een middellangetermijnhorizon heeft en om wat rendement op zijn spaargeld te krijgen? Het antwoord is ja.

Lage rente

Lang, heel lang geleden, toen de rentetarieven 5 of 6% waren en bankdeposito's echt aantrekkelijke rendementen boden, hoefden gepensioneerden niet in aandelen te investeren om een behoorlijk rendement op hun spaargeld te krijgen. Wel hoort daar de kanttekening bij dat in periodes waarin de rentetarieven hoog waren, de inflatie over het algemeen ook hoge niveaus bereikte.

Met rentetarieven op historisch lage niveaus of zelfs in negatief terrein, is het tegenwoordig erg moeilijk om een behoorlijk rendement te behalen met beleggen in uitsluitend vastrentende producten. Dat alleen is niet langer afdoende.

Vermogensopbouw tijdens pensioen

Bij veel beleggers leeft ook de gedachte dat wanneer iemand met pensioen gaat, het tijd is om zijn spaargeld en beleggingen te consumeren. Het moment waarop iemand met pensioen gaan, is over het algemeen de lijn die de scheiding aangeeft tussen de accumulatie- en de decumulatiefase. In een ideale wereld (voor degenen die aanzienlijke rijkdom hebben vergaard) kan dit waar zijn, maar voor de overgrote meerderheid van de gepensioneerden komt dit beeld niet overeen met de werkelijkheid.

Er zijn verschillende redenen waarom veel gepensioneerden gedwongen zullen worden om tijdens hun pensionering vermogen te vergaren, althans degenen die het zich kunnen veroorloven.

De eerste reden is dat onze levensverwachting steeds hoger wordt. We leven steeds langer, dus de pensioenperiode wordt ook langer (de pensioenleeftijd was oorspronkelijk vastgesteld op 65 jaar omdat de levensverwachting onder die leeftijd lag). Als we langer leven, hebben gepensioneerden tijdens hun pensioenperiode meer geld nodig. Dat is simpel.

De tweede reden waarom gepensioneerden vermogen moeten blijven vergaren, is dat ze, als ze dat niet doen, waarschijnlijk moeite zullen hebben om hun levensstandaard op peil te houden. Als ze geen fatsoenlijk rendement op hun geld maken, kunnen ze zelfs het risico lopen alle opgebouwde rijkdom op te eten.

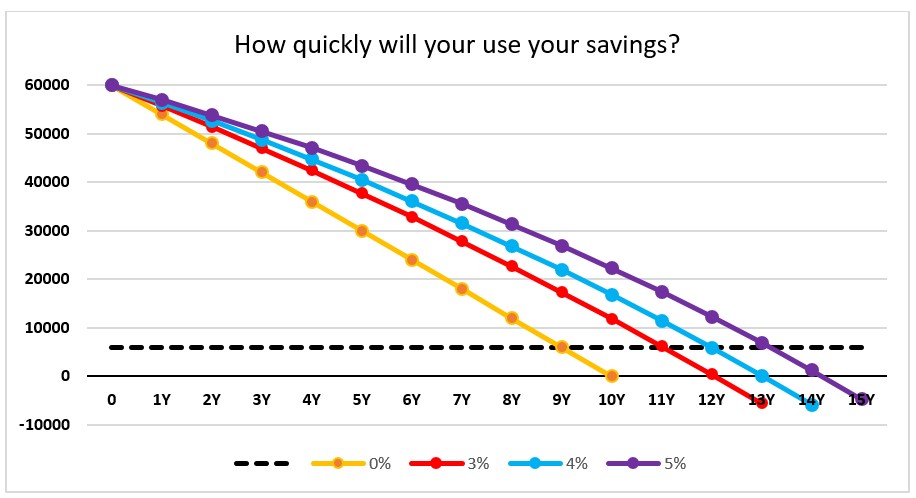

Een voorbeeld: een gepensioneerde heeft 60.000 euro gespaard, die hij wil gebruiken om zijn pensioen aan te vullen. Hij gebruikt 500 euro per maand om zijn publiek pensioen aan te vullen. Als hij niets doet (en dus geen rendement op dat kapitaal maakt), zal hij al zijn geld na 10 jaar opgebruiken (de gele lijn in de onderstaande grafiek). Als hij of zij erin slaagt om een rendement van 3% per jaar te behalen (rode lijn), kan hij of zij zijn of haar pensioen ongeveer 13 jaar aanvullen (we hebben de impact van inflatie genegeerd om de berekeningen te vereenvoudigen), 14 jaar als hij een rendement krijgt van 4% per jaar en 15 jaar als hij een rendement van 5% per jaar krijgt.

De derde reden is dat vanwege de demografische factor de trend is ingezet dat overheidspensioenen steeds verder worden verlaagd of in ieder geval de criteria voor het verkrijgen van het maximale pensioen worden aangescherpt. We moeten bijvoorbeeld niet vergeten dat een van de gevolgen van Covid-19 is dat de regeringen nog meer schulden hebben gemaakt, waardoor de druk op de overheidspensioenen toeneemt. Dat betekent dat gepensioneerden de rest van hun leven minder op hun overheidspensioen kunnen rekenen en meer zullen moeten rekenen op het geld dat ze kunnen sparen en beleggen.

Niet alles in aandelen

We zien daarom dat eerst sparen en vervolgens een acceptabel rendement op dat geld krijgen, een essentiële kwestie zal worden voor gepensioneerden. En gezien de lage rentetarieven van tegenwoordig is er geen andere manier om een goed rendement te behalen dan door in aandelen te beleggen. Maar dat betekent niet dat als u met pensioen bent, u al uw geld in aandelen moet investeren. Vastrentende waarden blijven een cruciale rol spelen in de portefeuilles van gepensioneerden, misschien niet zozeer vanwege het rendement dat het kan bieden, maar wel vanwege de bescherming die ze kunnen bieden in het geval van een beursdaling.

Het is belangrijk om te beseffen dat de belangrijkste risico's die een aandelenbelegger kan doorstaan, voor gepensioneerden nog eens extra gelden en een groter effect kunnen hebben.

Volatiliteitsrisico

Een van de gevolgen van beleggen in aandelen is dat de portefeuille volatieler zal zijn. Het is meer dan een risico, het is een intrinsiek kenmerk van beleggen in aandelen. Aandelen fluctueren meer dan obligaties; zo is het gewoon en daar moet de belegger rekening mee houden. De enige manier om volatiliteit te bestrijden is door de tijdshorizon te verlengen, maar we moeten wederom waarschuwen dat niet alle gepensioneerden dezelfde tijdshorizon hebben.

Waarderingsrisico

Zoals Morningstar’s Christine Benz opmerkt in dit artikel What High(ish) Equity Valuations Mean for Your Retirement Plan 'zou het vooruitzicht van een periode van 10 jaar van zwakke aandelenmarktrendementen geen grote zorg moeten zijn voor mensen die nog vele jaren te gaan hebben tot hun pensioen zijn. Maar wat als u bijna met pensioen gaat of al met pensioen bent? In dat geval zijn hoge aandelenwaarderingen belangrijker. Hoge aandelenwaarderingen hebben gevolgen voor de activaspreiding van pensioenportefeuilles, en ook voor hoe die activaspreiding in de loop van de tijd kan veranderen.'

'Hoge aandelenwaarderingen zijn een goede zaak voor gepensioneerden die beginnen met een lagere aandelenweging. Dat komt omdat het sequentierisico de grootste zorg is voor nieuwe gepensioneerden. Door te beginnen met conservatievere portefeuilles, hebben nieuwe gepensioneerden een buffer van veilige activa die geen aandelen zijn die ze kunnen besteden naarmate het pensioen vordert.'

'Wat ik leuk vind', zegt Christine Benz, 'is de optionaliteit. Als de aandelenmarkt goed blijft presteren, kan de nieuwe gepensioneerde, in ieder geval gedeeltelijk, in zijn levensonderhoud voorzien door de waardestijging van de aandelenbelangen. Maar als aandelen dalen, zoals hoge waarderingen suggereren dat kan gebeuren, kan de gepensioneerde contanten en obligaties gebruiken om de kosten van levensonderhoud te dekken.'

'Gepensioneerden die zich zorgen maken over het sequencen van risico's, kunnen ook kijken naar de complexiteit van hun aandelenbelangen. Dat komt omdat de huidige bullmarkt wordt gekenmerkt door dominantie van een handvol namen aan de top van de Amerikaanse markt en de relatieve ondermaatse prestaties van de rest.'

'Gepensioneerden en pre-gepensioneerden kunnen het rendementpotentieel van hun portefeuille over een volledige marktcyclus aantoonbaar verbeteren door ervoor te zorgen dat ze op zijn minst enige blootstelling hebben aan deze ondergewaardeerde gebieden. Als u aan het einde van het jaar een herbalancering uitvoert, moet u de intra-aandelenblootstellingen van uw portefeuille en uw baseline asset allocaties beoordelen.'

Conclusie

Concluderend zou ik willen zeggen dat het in theorie heel logisch is dat gepensioneerden het gewicht van aandelen in hun portefeuilles verhogen. Maar we mogen de psychologische impact niet vergeten. Het verhogen van het gewicht van aandelen leidt onvermijdelijk tot een grotere volatiliteit en kan het risico van sequencing vergroten; dat kan grotere gevolgen hebben dan allen de financiële impact.

Dus de vraag of gepensioneerden in aandelen moeten investeren is niet gemakkelijk te beantwoorden. Elk geval is anders. Iedereen (met of zonder de hulp van een financieel adviseur) zal de voor- en nadelen van deze moeilijke keuze zelf moeten afwegen.

Lees meer Morningstar educatie:

- Zal het vermijden van latte me rijk maken?