Samantha Lamas, lid van het team gedragseconomie van Morningstar, zegt: 'De trieste realiteit is dat kinderen in de meeste gevallen het huis verlaten zonder de juiste financiële vaardigheden om financieel welzijn te bereiken. We zien het gevolg daarvan in de eindeloze cyclus van financiële fouten die in elke generatie terugkeert.'

Als u zich geïntimideerd voelt bij het idee om met uw kinderen over geld te praten, hoeft u zich geen zorgen te maken: we zijn er om u te helpen. Sarah Newcomb, senior gedragswetenschapper bij Morningstar, heeft het paper 'Financial Turning Points: The Parent's Dilemma' geschreven, waarin ze enkele technieken bespreekt die adviseurs en beleggers kunnen gebruiken om over geld te praten.

Tip 1: Begin zo vroeg mogelijk

Omgaan met geld is complex, zegt Newcomb. 'Het beïnvloedt zowel ons sociale leven als ons materiële leven, en als we dat niet met kinderen bespreken, en ze laten zien hoe geld ons leven echt beïnvloedt, dan zullen de kinderen het op de moeilijke manier ontdekken.'

Met kinderen heb je als het ware een leeg vel papier om hun relatie met geld te beginnen. Een goede manier om over geld te praten, is door u te concentreren op basisconcepten. Lamas wijst erop dat deze fundamentele aspecten al op jonge leeftijd kunnen en moeten worden onderwezen, vooral omdat er veel sleutelconcepten zijn die niet van nature bekend zijn.

Praten over: tijd als fundament

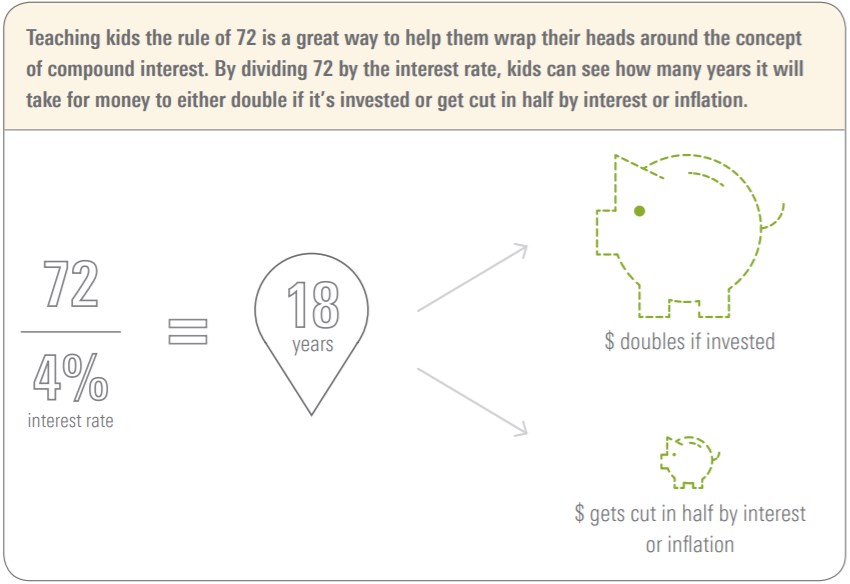

Een goed voorbeeld is de perceptie van tijd. Onze hersenen zijn simpelweg niet ontworpen om samengestelde rente te begrijpen en nauwkeurig te berekenen, wat kan resulteren in enorme financiële fouten. Om kinderen te helpen deze fouten te vermijden, kunnen ouders beginnen met hen op jonge leeftijd de regel van 72 bij te brengen, zegt Newcomb.

Wat is de regel van 72? Deel 72 door de rentevoet, en dat geeft aan hoeveel jaar het duurt voordat uw geld verdubbelt als het wordt geïnvesteerd, of wordt gehalveerd als u het hebt over het betalen van rente of inflatie.

Tip 2: Vereenvoudig, herhaal, vereenvoudig

Mensen kunnen kinderen niet in één keer iets leren. Het moet worden herhaald. Leer de regel van 72 als ze 8 jaar zijn, en doe het dan opnieuw op hun 10e jaar, en opnieuw op hun 15e, en nog een keer als ze een creditcard krijgen. Leer de regel van 72, omdat het zo eenvoudig is dat een kind het kan begrijpen, zegt Newcomb.

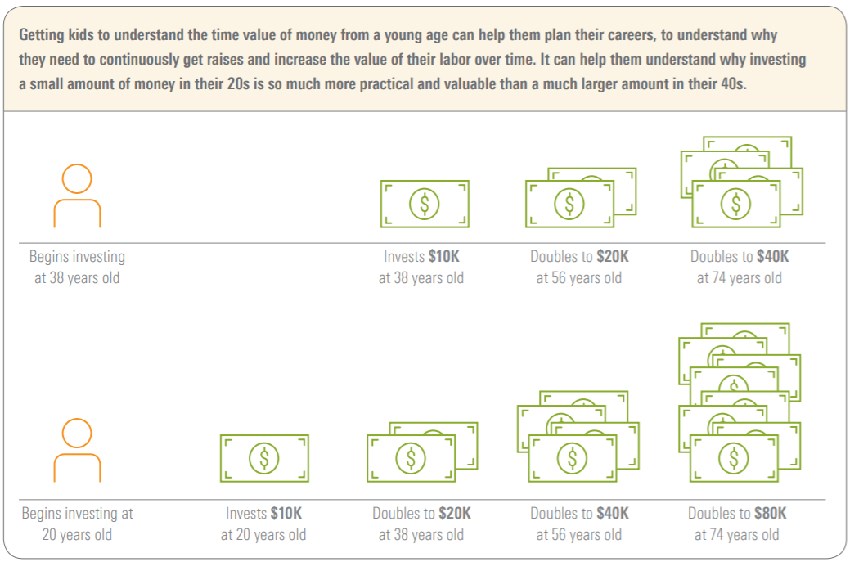

Door kinderen vanaf jonge leeftijd de tijdswaarde van geld te laten begrijpen, kunnen ze hun loopbaan plannen, begrijpen waarom ze voortdurend salarisverhoging nodig hebben en de waarde van hun arbeid in de loop van de tijd moeten verhogen. Het kan hen helpen te begrijpen waarom een klein bedrag beleggen als ze in de twintig zijn meer zin heeft dan een veel groter bedragals ze in de veertig zijn.

Praten over: Superdollars

Kinderen zijn dol op superhelden. Dus letten ze op als u ze vertelt dat hun geld ook een superheld kan zijn, aldus Karen Wallace, Morningstar's Director of Investor Education. Het is volgens haar de moeite waard om te sparen wat je maar kunt veroorloven, ook al lijkt het niet veel. Zij beschouwt geld dat in je jaren '20 en '30 is geïnvesteerd als supergeld: doordat het enkele decennia lang kan groeien, heeft dit geld een ongelooflijk potentieel. Een dollar die 6% per jaar groeit is over 40 jaar 10,30 dollar waard.

Na 20 jaar betekent die 6% groei slechts een bedrag van 3,20 dollar, een derde van wat het na 40 jaar waard zou zijn. Simpel gezegd: hoe jonger u bent met beleggen, hoe meer tijd uw geld heeft om te groeien en hoe minder geld u hoeft te sparen om uw doel te bereiken. Maar hoe langer je wacht, hoe minder 'super' je dollars worden. Om het nog eenvoudiger te maken, kunt u uitleggen hoe lang het duurt om uw geld te verdubbelen:

Tip 3: Workshops> Lezingen

Newcomb legt uit dat mensen informatie zoeken over financiële transacties wanneer ze die nodig hebben. Als ze een huis kopen, leren ze over hypotheken. Dan zullen ze de meeste aandacht aan dat onderwerp besteden, het meest ontvankelijk zijn en die informatie het langst bewaren omdat die op dat moment persoonlijk relevant is.

U kunt uw kinderen bij het proces betrekken. Als u een huis koopt, leg dan aan uw kind uit wat u doet en waarom. U kunt dit ook doen voor een kleinere aankoop, zoals een auto. Of zelfs een reis op vakantie - naar Disneyland! Dat soort dingen kunnen zogeheten just-in-time-momenten zijn. Als je in de gaten houdt wanneer hun kinderen just-in-time-momenten hebben, kan het echt effectief zijn.

Praten over: wat ze willen

Lamas stelt ook voor om de eigen verlangens van het kind te gebruiken als leermomenten. Als je kind zijn of haar slaapkamer wil opknappen, geef dan een budget en laat het kind zelf winkelen om de dingen uit te zoeken die het wil hebben. Dat is een goede les in koopjes jagen omdat het kind direct zelf betrokken is bij het resultaat.

Tip 4: Voordelen versus nadelen

Christine Benz, director Personal Finance van Morningstar, vroeg in 2013 aan de lezers van Morningstar.com om tips om met kinderen over geld te praten. Een van de tips was dat ouders de bestedingskeuzes met hun kinderen bespreken, vooral als het ging om aankopen voor de kinderen. Bijvoorbeeld door aan de kinderen uit te leggen dat omdat u zich iets KAN veroorloven, dit niet autoatisch betekent dat u het MOET kopen.

Praten over: de waarde van uitgestelde voldoening

De beste manier om dit te doen, is door slimme vragen te stellen, zoals:

- Hoeveel kost het?

- Is het in de uitverkoop of goedkoper bij een andere winkel?

- Heeft u zoveel geld?

- Weet u zeker dat u het geld nu wilt uitgeven?

- Zet je het liever op je verlanglijstje?

Tip 5: Segmenten voor kinderen

Benz is een fan van de segmentbenadering voor pensionering waarbij pensioenportefeuilles worden onderverdeeld in zogeheten buckets op basis van tijdshorizon. Bucket 1 heeft een horizon op zeer korte termijn, Bucket 2 heeft een horizon op middellange termijn, terwijl Bucket 3 langetermijninvesteringen moet bevatten. Dit segmenteringsysteem kan ook voor kinderen werken.

Praten over: segmentatie

Geef de kinderen vier spaarvarkens - of buckets. Een voor 1) Uitgaven 2) Sparen 3) Investeren 4) Liefdadigheid. Telkens wanneer de kinderen geld ontvangen, kunnen ze kiezen naar welk spaarvarken, of naar welke bucket, hun bezit ging.

Hier komt het op neer

Er is geen betere leraar dan ervaring. Hoewel het misschien ongemakkelijk voelt, geeft het vroegtijdig betrekken van kinderen bij financiële beslissingen hen de ervaring en het vertrouwen die ze later in hun leven nodig zullen hebben om met hun eigen financiën om te gaan. Door ze een veilige plek te bieden om fouten maken als ze jong zijn, kunnen ze daar later in hun leven profijt van hebben.