Na een volatiel jaar vol dividendverlagingen lijkt het lastiger dan ooit om de beste dividendaandelen te selecteren. Uit onderzoek van Morningstar blijkt echter dat ondernemingen met een solide bedrijfsmodel in de loop van de tijd constant hun dividenduitkeringen konden verhogen.

De Morningstar Economic Moat is een goede indicator voor dergelijke bedrijven. Morningstar-analisten besteden veel aandacht aan welke positie bedrijven innemen in het concurrentielandschap en kennen een Economic Moat (Wide of Narrow) toe aan diegene die een solide bedrijfsmodel hebben waarmee zij de komende 5 tot 10 jaar een rendement kunnen genereren dat hun kapitaalkosten overschrijdt.

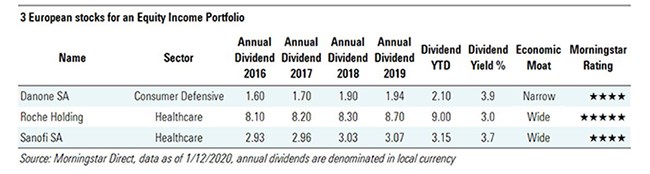

We vonden drie bedrijven met een zeer gedisciplineerd dividendbeleid die hun dividend minimaal in de afgelopen vijf jaar hebben verhoogd. De aandelen hebben allemaal een Economic Moat en noteren momenteel tegen een discount vergeleken met de door Morningstar geraamde reële waarde. Dit laatste punt is belangrijk om kapitaalverliezen te vermijden en niet in een dividendval terecht te komen.

Danone

Het aandeel Danone (BN) is sinds begin dit jaar in euro maar liefst 25% gedaald en noteert nu tegen een discount van 20% tegenover de reële waarde van EUR 64. De Franse onderneming houdt zich bezig met zuivel, plantaardige voeding en gespecialiseerde voedingsmiddelen. In november daalden de aandelen verder, toen Danone aankondigde 2000 banen te schrappen in het kader van een EUR 1 miljard omvatten kostenbesparingsprogramma.

Naast de potentiële kapitaalwinst van het aandeel, biedt het (op basis van de huidige marktkoers) ook een dividendrendement van meer dan 3%. Morningstar-analisten kennen Danone een Narrow Economic Moat toe en zijn het eens met het management dat de operationele kosten omlaag moeten.

“Wij denken dat Danone een Narrow Moat heeft, ondersteund door zijn stevige positie in de aanvoerketen, prijsstellingskracht in de activiteit gespecialiseerde voedingsmiddelen en een kostenvoordeel”, zegt Morningstar-aandelenanalist Ioannis Pontikis. “De groep kondigde een nieuw kostenbesparingsplan aan (EUR 1 miljard in 2023), waarvan het grootste deel voor eind 2022 moet zijn gerealiseerd en verwacht dat dit zich vertaalt naar een margeverbetering. Onze prognoses liggen in lijn met de door het management uitgesproken verwachting van een verhoging van rond 300 basispunten in de EBITDA-marge over de komende 4 jaar.”

Roche

Roche Holding (RO) daalde dit jaar ongeveer 1% en noteert op dit moment tegen een discount van 30% vergeleken met de geraamde reële waarde van CHF 417. Dit verbaast sommige beleggers omdat de race naar een corona-vaccin de belangstelling voor de gezondheidssector dit jaar sterk heeft vergroot. De Zwitserse onderneming heeft een Wide Economic Moat dankzij een robuuste portefeuille aan geneesmiddelen en een sterke positie in de segmenten oncologie en multiple sclerose waarin het bedrijf een grote prijsstellingskracht geniet.

Equity sector director Damien Conover van Morningstar voegt toe: “Dankzij de goede uitwisseling van informatie met Genentech kan Roche ook op het gebied van biologische geneesmiddelen een aanzienlijk marktaandeel veroveren.” Hij is ook zeer positief over de financiële kracht van het bedrijf. Het kon zijn schulden de afgelopen jaren verminderen en analisten gaan ervan uit dat deze trend zich voortzet. “Wij verwachten de komende vijf jaar een samengestelde jaarlijkse winstgroei van 10% en een payout-ratio van ongeveer 50%,” zegt Conover.

Sanofi

De Franse farma-gigant Sanofi (SAN) zag zijn koers in 2020 tot nu toe met 2,6% dalen en wordt door Morningstar-analisten beschouwd als 4-sterrenaandeel, wat betekent dat het noteert onder de geraamde reële waarde.

Het aandeel kan een solide keus zijn voor op lopende opbrengsten gerichte beleggers omdat het de afgelopen vijf jaar consistent dividend uitkeerde, zelfs tijdens de recente marktturbulentie. Op basis van de huidige aandelenkoers ligt het dividendrendement op een alleszins fatsoenlijke 3,7%.

Dankzij Sanofi's brede programma aan merkgeneesmiddelen en vaccins, zijn sterke kasstroom, en robuuste pijplijn beschikt het over een Wide Economic Moat. Analisten wijzen er echter op dat op langere termijn de sterkere concurrentie binnen merkgeneesmiddelen en biosimilars en het verslechterende prijsklimaat waarschijnlijk verdere omzetdalingen zal veroorzaken voor een aantal belangrijke producten van de groep zoals insulineproduct Lantus voor diabetici.

Damien Conover verwacht voor de komende vijf jaar een gemiddelde jaarlijkse omzetgroei van 2%, vooral dankzij consumentenproducten en vaccins, naast nieuwe productlanceringen die de lagere prijzen voor Lantus kunnen compenseren en margeverbetering dankzij zorgvuldige kostenbesparingen.