Het fonds komt uit een dal, maar inmiddels krabbelt Robeco BP US Large Cap Equities weer op. De continuïteit en het effectieve proces van het fondsteam zijn sterk genoeg om de gemaakte misstappen te boven te komen, zodat het fonds een Morningstar Analyst Rating van Silver krijgt. De managers zijn zeer ervaren: Mark Donovan en David Pyle hebben te maken gehad met meer dan één bearmarkt en met meerdere correcties sinds ze met de strategie begonnen in respectievelijk 1997 en 2005. En hoewel David Cohen en Stephanie McGirr pas in oktober 2018 toetraden, zijn ze allemaal al meer dan 15 jaar actief in de branche. Dit team van vier personen drukt zijn eigen stempel op het bedrijfsbrede proces van Boston Partners.

Fonds van de Week: Robeco BP US Large Cap Equities in het kort

Morningstar Analyst Rating: Silver

Morningstar Rating: ***

Beheerteam: High

Fondshuis: Above Average

Beleggingsproces: Above Average

Robeco BP US Large Cap Equities

De beheerders zoeken naar bedrijven met een aantrekkelijke relatieve waardering, een positief momentum en solide fundamentals, maar ze zijn daarbij meer benchmark-bewust dan anderen en overwegen elke individuele positie die het fonds deelt met de Russell 1000 Value Index. De beheerders kunnen daarbij opportunistisch zijn, zoals bleek in maart 2020 toen ze profiteerden van de lage waarderingen om Johnson & Johnson te kopen. Vanwege de prominente positie van dit aandeel in de index moesten ze een top-vijfpositie van 3,1% opbouwen om het aandeel met 25 basispunten te kunnen overwegen. Deze en overige aan- en verkopen maakten het fonds klaar voor succes vanaf het herstel van de markt na het uitbodemen op 23 maart. De recente outperformance van het fonds komt na de op één na langste periode van inzinking, die kan worden verklaard door bankaandelen, energiefondsen en fouten als DXC Technology in de portefeuille, sinds Donovan hier begon. De voortschrijdende rendementen over een 15-jaars periode van het fonds blijven echter superieur. En het fonds heeft een goede kans om zo te blijven.

Uitgebreide toelichting

Beheerteam

De combinatie van continuïteit en fundownership maakt dat het fonds een ‘High’ People Pillar-rating krijgt. In oktober 2018 groeide het beheerteam van het fonds uit naar vier personen toen Boston Partners de ervaren aandelenanalisten David Cohen en Stephanie McGirr overtuigde om zich bij de zittende bestuurders Mark Donovan en David Pyle te voegen. Alhoewel Donovan noch Pyle van plan waren om op korte termijn met pensioen te gaan, schept de toevoeging van Cohen en McGirr wel duidelijkheid voor de toekomst van het team.

Boston Partners heeft bewezen bedreven te zijn in het omgaan met managementveranderingen. Donovan, wiens ervaring stamt uit de jaren 80, begon in 1997 bij het fonds als medebeheerder naast Wayne Sharp. Pyle kwam erbij toen Sharp eind 2005 met pensioen ging. Hij was in augustus, om zich op de overgang voor te bereiden, al begonnen als co-beheerder van het fonds en daarvoor steunde hij sinds 2000 het fonds al als analist. Net als Pyle waren Cohen en McGirr analisten voordat ze co-managers werden.

De vier werken nu samen aan alle beslissingen. Donovan en Pyle investeren elk meer dan $ 1 miljoen in de strategie, en Cohen en McGirr elk minstens $ 100.000. De co-managers kunnen putten uit de centrale onderzoeksbank van Boston Partners, bestaande uit 20 fundamentele analisten en acht kwantitatieve analisten. Deze twee teams zijn samengesteld uit een goede mix van doorgewinterde rotten in het vak en nieuwere toevoegingen.

Als een analist eenmaal bij het bedrijf in dienst komt, gaat hij of zij zelden uit eigen vrij wil weer weg. De Long-short generalist Patrick Regan was een van de weinigen die dit in 2010 wel deed, maar hij kwam daarna toch weer bij het bedrijf terug.

Fondshuis

Het Japanse financiële conglomeraat ORIX is sinds oktober 2016 volledig eigenaar van het bedrijf nadat het in 2013 al een belang van 90% in Robeco verwierf. Via haar financiële houdstermaatschappij ORIX Europe is het bedrijf eigenaar van verschillende onafhankelijk opererende vermogensbeheerders die tezamen het Robeco consortium vormen, waaronder Robeco Institutional Asset Management (RIAM ) en RobecoSAM. Hoewel alle entiteiten autonoom opereren, zijn de banden tussen RIAM en RobecoSAM recentelijk aangehaald, waardoor een nauwere samenwerking op management- en beleggingsniveau is ontstaan.

Deze herstructurering vergrootte de invloed van RIAM op RobecoSAM en leidde tot enkele wisselingen in het senior management van RobecoSAM. Hoewel we de afgelopen jaren ook meer wisselingen hebben gezien in het senior management van RIAM, heeft het bedrijf getalenteerde beleggers kunnen aantrekken en behouden. De gemiddelde ambtstermijn van een manager bij RobecoSAM is bovengemiddeld van duur, alhoewel het bedrijf helaas in zijn duurzame analistenteam wel voortdurende wisselingen heeft gezien. Het beloningsbeleid is afgestemd op de belangen van beleggers en wij zijn van mening dat er een solide beleggingscultuur bestaat. Robeco en RobecoSAM hebben duidelijk hun expertisecentra omschreven waarop ze sterke franchises hebben opgebouwd. Wij beschouwen het fondsaanbod als bovengemiddeld, met strategieën in opkomende markten, vastrentende waarden, kwantitatieve- en duurzame beleggingen van hoge kwaliteit. De capaciteit wordt zorgvuldig bewaakt en sommige fondsen zijn gesloten om de belangen van beleggers te beschermen.

Proces

Het fonds krijgt een ‘Above average’ Process-rating voor de consistente uitvoering van Boston Parnters’ beproefde en firma-brede benadering. Het proces is gericht op bedrijven met een aantrekkelijke relatieve waardering, een positief momentum en gezonde bedrijfsfundamentals en begint bij het kwantitatieve analistenteam van het bedrijf dat de componenten van de Russell 1000 Index en ADR's rangschikt op basis van een 13-factorenmodel. Op waarde georiënteerde factoren, zoals prijs / vrije kasstroom en ondernemingswaarde / EBITDA zijn goed voor 40% van de weging van het model; momentumindicatoren, inclusief verkoop- en winstherzieningen, nog eens 40%; en tekenen van gezonde fundamentals, zoals een robuust rendement op vermogen, de laatste 20%.

De fundamentele analisten concentreren zich vervolgens op de aandelen die in de twee hoogste decielen van het model terechtkomen. Ze onderzoeken ook aandelen die slecht scoren of niet kunnen worden gescoord - zoals spin-offs - maar er vanuit kwalitatief oogpunt toch aantrekkelijk uitzien. Ze zoeken naar een katalysator die de waarde van het bedrijf kan verhogen, of het nu gaat om een nieuw product, managementverandering of herstructurering. Op basis van de aanbevelingen van analisten en hun eigen voorkeur voor bedrijven die activiteiten uit eigen kas kunnen financieren, kopen de co-managers aandelen die worden verhandeld tegen een discount van ongeveer 20% ten opzichte van de koersdoelen van de analisten voor een horizon van één tot twee jaar. Ze verkopen aandelen die conform verwachting presteren, dalende fundamentals vertonen of een negatief momentum ervaren.

Prestaties

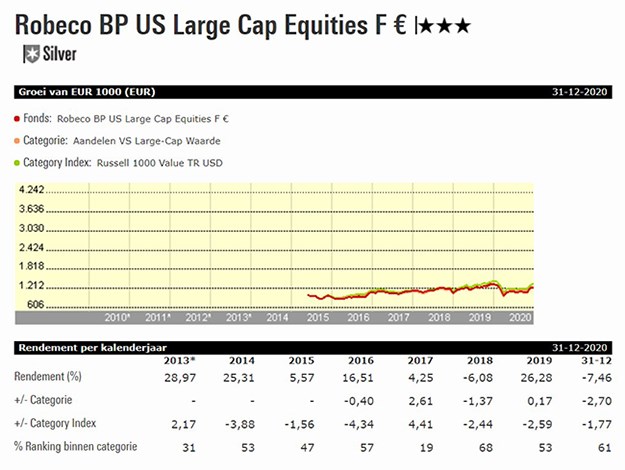

De focus van het fonds op bedrijven met een aantrekkelijke relatieve waardering, een positief momentum en solide fundamentals heeft een goed record opgeleverd. Vanaf de startdatum van Mark Donovan begin 1999 tot en met december 2020, overtrof het gemiddeld jaarlijks rendement van de D € -aandelen van 6,8% de Russell 1000 Value Index met 30 basispunten en plaatste zich daarmee in de buurt van het hoogste kwartiel van de categorie Aandelen VS Large-Cap Waarde. Het fonds hield relatief goed stand in de beginjaren 2000 en in de bearmarkten van 2007-2009.

Het ging bijvoorbeeld de kredietcrisis binnen met een bescheiden overweging in banken als Citigroup en de Amerikaanse verzekeraar American International Group, die uiteindelijk door de overheid werd overgenomen, maar de afkeer van het management voor een negatief momentum en dalende fundamentals leidde tot tijdige verkoop. De focus op katalysatoren weerhield het fonds er tevens van om aandelen op te kopen die, behalve lage waarderingen, weinig anders te bieden hadden. Het cumulatieve verlies van 45,3% van het hoogte- tot het dieptepunt was 7,6 procentpunt beter dan de index. Het fonds kan mogelijk achterblijven in rally’s die gedreven worden door junk, zoals is gebeurd in 2009 na het dieptepunt van 9 maart van dat jaar. Het fonds kan ook struikelen in korte termijn neerwaartse markten. Dat gebeurde in 2011, tijdens de correctie van 2015-16, 2018 en de bearmarkt van begin 2020. Toch hebben de acties die tijdens die volatiele periodes worden ondernomen, het fonds doorgaans klaargestoomd voor succes. Behalve na de opwaartse markt van 26 december 2018 tot 12 februari 2020 presteerde het fonds bij elk daaropvolgend herstel beter dan de index.

Kosten

Een evaluatie van de kosten is van cruciaal belang aangezien deze direct ten laste gaan van het rendement. De vergoeding van de share class in dit rapport behoort tot het op twee na goedkoopste kwintiel van de Morningstar-categorie. Op basis van onze beoordeling van de People-, Process- en Parent Pillars bezien tegen het licht van deze kosten, denken we dat deze aandelenklasse in staat zal zijn een positieve alpha te genereren ten opzichte van de benchmark, hetgeen de Morningstar Analyst Rating van ‘Silver’ verklaart.

Rating of Silver

Lees meer

Bekijk voor meer informatie de overzichtspagina Robeco BP US Large Cap Equities. Daar vindt u onder andere het fondsrapport over dit fonds.

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Aandelen VS Large-Cap Waarde, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Lees ook eerdere Fondsen van de Week: