Als de brutowinst van een bedrijf in een kwartaal bijna 30% hoger uitkomt dan in dezelfde periode vorig jaar, is de vraag natuurlijk waar dat door komt. In het geval van SQM, de Chileense leverancier van de grondstoffen lithium, kalium en jodium, luidt het antwoord op die vraag: doordat het in het eerste kwartaal van dit jaar veel grotere hoeveelheden lithium en kunstmest op basis van kalium verkocht.

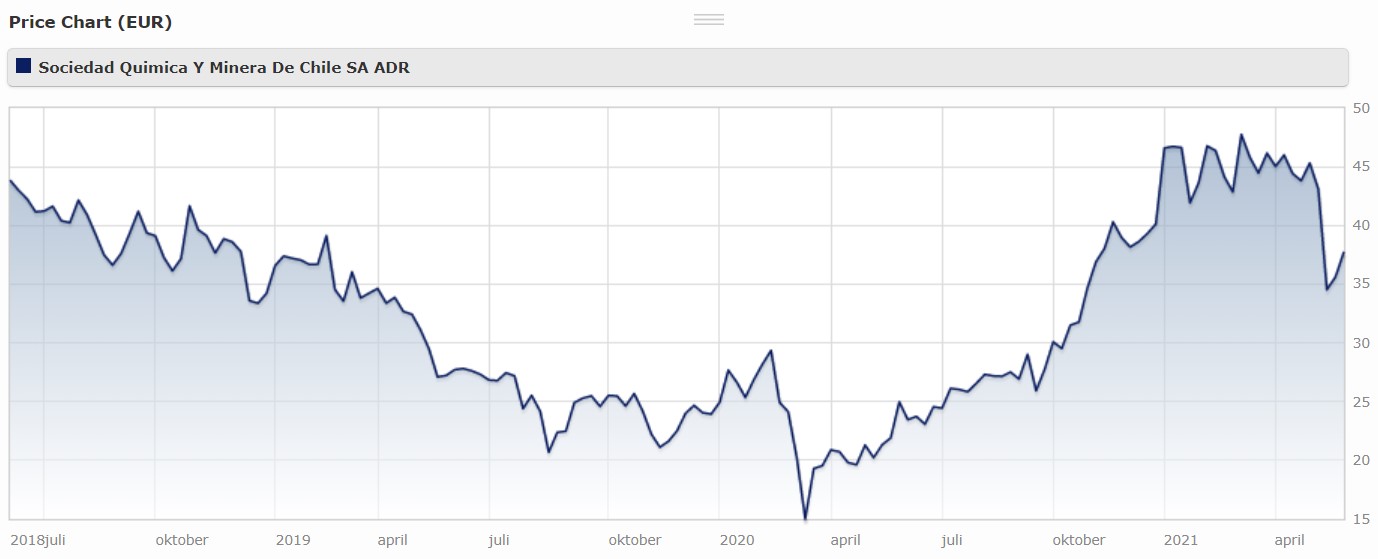

Doordat de toekomstverwachtingen van het aandeel SQM, dat in dollars wordt verhandeld, verbeterd zijn, heeft Morningstar de Fair Value verhoogd van 55 naar 58 dollar per aandeel. Daarmee is het verschil tussen de prijs die beleggers op de beurs betalen en de Fair Value nog groter geworden, want op vrijdag 28 mei stond het aandeel bij het sluiten van de beurs op een koers van ruim 43 dollar, versus een Fair Value van 58 dollar.

Grondwetswijziging

Recent is de koers wel gedaald, doordat beleggers bang zijn dat de aanstaande grondwetswijzigingen in Chili een negatieve invloed op de winst zullen hebben. Daarbij gaat het bijvoorbeeld over nieuwe wetten met betrekking tot grondbezit en watergebruik (drinkwatervoorzieningen zijn er nu geprivatiseerd en mogelijk verandert dat).

De huidige grondwet van het Latijns-Amerikaanse land, die nog uit de tijd van dictator Pinochet stamt, wordt in elk geval vervangen. Dat is de uitkomst van een volksreferendum, dat eind vorig jaar is gehouden na massale protesten tegen het huidige neoliberale, conservatieve bewind.

Aandelenanalist Seth Goldstein van Morningstar is echter niet bevreesd dat de grondwetswijziging negatieve effecten zal hebben op de winst. SQM leaset de grond in de Salar de Atacama waar het lithium produceert, schrijft Goldstein in een recent analistenrapport. Dat is het grootste zoutmeer van Chili, in de Atacama-woestijn.

Ook is SQM van plan zijn waterverbruik, vergeleken met 2019, met de helft te verminderen vóór 2030, aldus Goldstein. Daarom beschouwt hij SQM als een solide langetermijninvestering, al moeten beleggers er wel rekening mee houden dat de koers onder druk zal blijven staan tot de grondwetswijzigingen volgend jaar zijn afgerond.

Positieve beursdata

Terug naar lithium, het alkalimetaal dat gebruikt wordt om batterijen van elektrische auto’s te produceren. Morningstar verwacht op basis van data over lithium van de LME, de London Metal Exchange, dat de prijs sneller zal stijgen dan eerder verwacht, naar 11.000 dollar per ton (1.000 kilo). Dat was 9.000 dollar. De LME is een beurs waar termijn- en futurecontracten en ook opties op metalen worden verhandeld.

Dat is relevante informatie, want SQM (kort voor Sociedad Quimica y Minera) is een van de grootste leveranciers van lithium ter wereld. Dit scheikundige element wint het concern uit afzettingen of sliblagen van caliche (verkalkte, verkorste bodem) en pekelzout in het Chileense zoutmeer Salar de Atacama. In dat meer zit de hoogste concentratie lithium ter wereld.

Nu de vraag naar elektrische auto’s steeds groter wordt, verwacht Morningstar een jaarlijkse groei van ver boven de 50%. Daarmee is lithium op dit moment een van de meest veelbelovende grondstoffen. Morningstar denkt dan ook dat de korteretermijncontracten voor lithium die de LME vooral verkoopt, dit jaar tegen hogere prijzen verhandeld zullen gaan worden.

Uitbreiding capaciteit

Op de middellange termijn is verder de mededeling van de directie van SQM van belang dat eind 2022 de productiecapaciteit zal zijn uitgebreid tot 180.000 ton lithium. Dat is een paar jaar eerder dan verwacht. Ter vergelijking: in 2019 lag die productiecapaciteit nog op 70.000 ton.

Verder investeert SQM ook nog in capaciteit in Australië, via een joint venture met Wesfarmers. Rond 2025 zal hier ook lithium vandaan komen, die tegen relatief lage kosten gaat worden gewonnen.

Los van lithium is SQM ook de grootste producent van kalium, dat gebruikt wordt als kunstmest voor waardevolle gewassen als fruit en groente. En aangezien bewoners van ontwikkelingslanden die naar verwacht meer zullen gaan eten, zal ook de vraag naar kalium groter worden, schrijft Morningstar-analist Goldstein.

De derde troef: jodium

Naast lithium en kalium levert SQM ook nog jodium, een stof die bijvoorbeeld gebruikt wordt in contrastvloeistof voor röntgenfoto’s, in de productie van geneesmiddelen, en voor zeezout. Op deze deelmarkt is SQM evenmin een kleine speler: het marktaandeel van het Chileense concern is de laatste jaren gestegen naar 35% wereldwijd.

De vraag naar het element jodium is het afgelopen decennium jaarlijks gegroeid met 3%. En dat zal naar verwacht wel zo blijven, gezien de stijgende uitgaven aan gezondheidszorg in een wereld met steeds oudere bewoners. De prijzen van jodium zijn dan ook gestegen, de laatste vijf jaar.

Narrow Moat

Morningstar heeft SQM een zogeheten Narrow Economic Moat toegekend, die duidt op beperkte concurrentievoordelen. Die zitten ‘m vooral in kostenvoordelen die het concern geniet bij het produceren van lithium, jodium en speciale kunststof op basis van kalium. Die heeft het doordat het in Noord-Chili de beschikking heeft over een groot zoutmeer, waar we het hierboven al over hadden, en over erts die het wint uit de sliblagen van caliche.

Vanwege de hoge concentratie van lithium in de zoutmijn, en het enorm droge klimaat daar, kan SQM dit element tegen de laagste kosten winnen. En hetzelfde geldt voor jodium en nitraatmeststof: die kan het concern tegen ongekend lage kosten uit de zogeheten caliche ore laag in de aardbodem halen.

Aflopend contract zoutmijn

Wel is het zo dat SQM maar tot en met 2030 een contract heeft lopen om lithium te winnen uit zoutmeer Salar de Atacama. Morningstar denkt dat het Chileense concern het wel voor elkaar zal krijgen om dat contract te vernieuwen, maar gezegd moet wel dat onder de voormalige voorzitter van SQM, Julio Ponce, die nog altijd de grootste aandeelhouder is, de verhoudingen met de Chileense regering wel zijn verslechterd.

Vier jaar lang, tussen 2014 en 2018, wilde de regering het leasecontract met SQM voor de zoutmijn voortijdig beëindigen. En daar komt wel meer dan de helft van de inkomsten vandaan. De twee partijen kozen uiteindelijk voor arbitrage om hun conflict op te lossen, maar dat lukte pas toen Ponce erin toestemde om terug te treden als voorzitter van SQM.

Maar stel dat het concern erin zou slagen om het leasecontract voor nog eens 20 jaar te verlengen voor de periode na 2030. Dan zou dat reden kunnen zijn voor Morningstar om de Narrow Moat-status van SQM te upgraden – om de verbeterde concurrentiepositie die daar het gevolg van zou zijn te illustreren.