Dat iemand het woord Zoomtopia bedacht heeft, is niet zo vreemd. Het doet ook een beetje utopisch aan hoe hard het Amerikaanse communicatieplatform in anderhalf jaar tijd is gegroeid. Net zoals het bijzonder is hoe ‘zoomen’ een begrip is geworden, en zijn opmars blijft doen naast grote partijen zoals Teams van Microsoft.

Tegelijkertijd is het ook niet raar dat er sceptici zijn die denken dat de enorme groei van Zoom-gebruikers vooral door de coronapandemie en thuiswerken voortgestuwd is. Zij vragen zich af of het succes van het platform dat vooral bekend is vanwege zijn videobel-tool, wel blijvend zal zijn in de tijd die eraan komen, waarin burgers en werknemers weer steeds vaker veilig live kunnen afspreken.

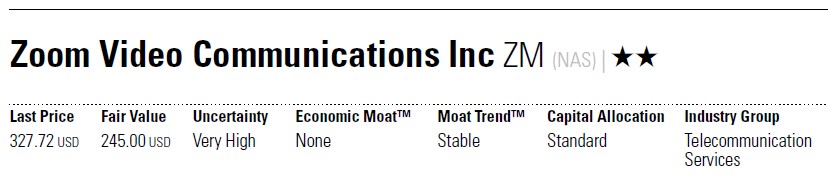

De beurswaardering van Zoom versterkt die scepsis: op 18 juni jongstleden lag die boven de 370 dollar per aandeel, omgerekend iets meer dan 310 euro. Begin deze maand was dat nog 327 dollar. Morningstar-analist Dan Romanoff deelt die scepsis over de beurskoers: ook hij vindt dat het aandeel zwaar overgewaardeerd is. Tegelijkertijd vindt hij de laatste cijfers die Zoom bekendmaakte, en de vooruitzichten voor heel 2021 zo indrukwekkend dat hij wel de Fair Value van het aandeel opnieuw heeft verhoogd. In Morningstars ogen ligt de reële waarde van Zoom nu op 245 dollar; dat was 223 dollar.

Positieve ontwikkelingen

Bij het toekennen van die hogere waardering spelen meerdere factoren een rol. Zo maakte de directie van Zoom onlangs bekend dat de inkomsten afgelopen jaar met maar liefst 191% groeiden naar 956 miljoen dollar (ruim 802 miljoen euro). Daarmee overtrof het bedrijf de wildste verwachtingen van analisten, die maximaal rekenden op 905 miljoen dollar.

Een andere positieve ontwikkeling is dat het aantal nieuwe gebruikers hard blijft groeien en dat onder de nieuwe clientèle bedrijven en ondernemingen van elk formaat zitten. Kleine klanten waren bijvoorbeeld goed voor 37% van de totale inkomsten; dat was een jaar geleden nog 30%. En Zoom krijgt langzamerhand een steeds robuster aantal betalende klanten. Het aantal klanten dat meer dan 100.000 dollar binnenbrengt steeg hard, naar 1.999 stuks. Opvallend is verder dat nieuwe klanten afgelopen jaar meer bijdroegen aan de groei van de inkomsten dan bestaande. Dat is ongebruikelijk voor een softwarebedrijf van Zooms formaat, stelt Morningstar-analist Romanoff.

Zoom lijkt ook geen one trick pony: het draait niet alleen meer om de videovergadertool bij het Californische bedrijf dat in 2011 werd opgericht. Afgelopen november introduceerde het bijvoorbeeld exclusief voor zijn betalende klanten OnZoom. Dat is een evenementenplatform en marktplaats waar bedrijven – inclusief handige marketingtools en betalingsopties - bijvoorbeeld fitnessklasjes kunnen aanbieden of concerten, shows of muzieklessen, aldus een blog op het platform zelf. En Zapps, een tool waarmee je bijvoorbeeld apps van buiten Zoom kunt integreren voor tijdens het vergaderen, ter verhoging van de efficiëntie en productiviteit.

En dan is ZoomPhone er ook nog, dat inmiddels anderhalf miljoen abonnees heeft – een groei van 50% in de laatste vijf maanden. Met toepassingen als OnZoom en ZoomPhone groeit Zoom steeds meer uit tot een communicatieplatform in plaats van louter een videovergadertool, aldus Romanoff. ‘We zijn onder de indruk van het vermogen van het management van Zoom om boven verwachting te presteren – zowel waar het gaat over de groei als over de winstmarge,’ schrijft de analist in een onlangs verschenen rapport.

Meer gelijkenis met Microsoft

Daarmee gaat Zoom meer lijken op concurrenten zoals Microsoft, die een brede waaier aan online diensten aanbiedt. Naast videovergaderen (via Teams, in het geval van Microsoft) is dat bijvoorbeeld bellen en chatten. Al is een bedrijf als Zoom natuurlijk niet echt vergelijkbaar met Microsoft, dat klanten Teams aanbiedt als extraatje binnen het Office 365-pakket, waar bijvoorbeeld Word, Excel en PowerPoint inzitten. Klanten hoeven dan ook niet te betalen voor de Teams-functie; die krijgen ze er gratis bij.

Om Zoom als platform up-to-date te houden en innovatieve opties te kunnen blijven toevoegen, moet Zoom wel investeren in zijn R&D. Dit jaar besteedt het bedrijf uit de Californische stad San Jose, dat zichzelf graag de hoofdstad van Silicon Valley noemt, slechts 6% van zijn inkomsten aan research & development. Dat is karig, vergeleken met de mediaan van rond de 17% bij andere softwarebedrijven. Morningstar kent geen ander bedrijf in deze sector waar het percentage dat wordt gereserveerd voor R&D zo laag ligt. Gezien het feit dat Zoom meer dan 4 miljard dollar aan cash heeft, zijn overnames ook een realistische optie de komende kwartalen.

Effect opheffing lockdowns

Wat betreft de op zich logische aanname dat Zoom te lijden zal hebben onder het opheffen van de lockdowns in steeds meer landen: ook de directie van Zoom verwacht dat het aantal opzeggers zal stijgen – vooral onder de kleine gebruikers. Nu ligt dat percentage opzeggers gemiddeld op 4% per maand. Maar tot nog toe is die stijging van het aantal opzeggers meegevallen.

Daarbij past ook de kanttekening dat naar verwacht meer mensen blijvend thuis zullen gaan werken, een deel van de tijd of helemaal – onafhankelijk van de vraag of er dan nog een coronapandemie is. Daar hebben we enige tijd geleden uitgebreid aandacht aan besteed in dit artikel:

En op die langetermijntrend lift een bedrijf als Zoom natuurlijk mee. Tot slot de vooruitzichten van Zooms eigen directie: die verwacht dat de inkomsten dit jaar groeien naar 3,975 à 3,990 miljard dollar. Dat lijken Morningstar realistische cijfers.